創新藥收獲期已至,捕捉底部機遇。當前港股醫藥估值仍處于歷史低位,港股生物醫藥企業具備性價比優勢。匯添富國證港股通創新藥ETF(159570)即將發售,為投資者提供一鍵布局港股創新藥板塊優質公司的便捷工具。興業證券的最新專題研究中分析了港股通創新藥ETF(159570)的投資價值,具體核心觀點如下:

一、多重邏輯共振,創新藥如日方升

1.1基本面:多因素疊加,引領醫藥市場擴容

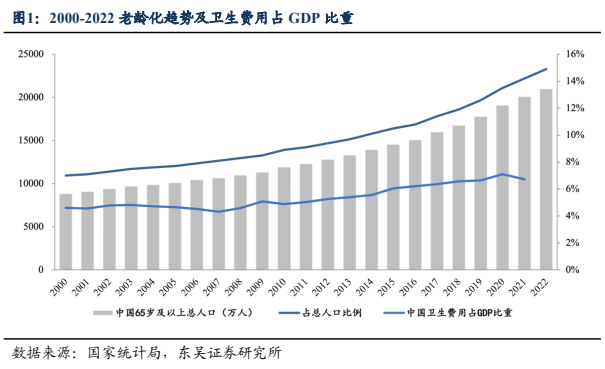

人口老齡化趨勢不斷加劇,對醫藥行業的需求呈持續增長態勢。2000年至2022年,我國65歲以上老年人口總數從0.88億增加至2.09億,從占總人口7%增長至14.9%。衛生費用占GDP比重也從2000年的4.60%增至2021年的6.72%,呈現出一定相關性。人口老齡化已成為當代中國基本國情,同時也驅動了創新藥領域的需求提升,成為投資增量的重要來源之一。

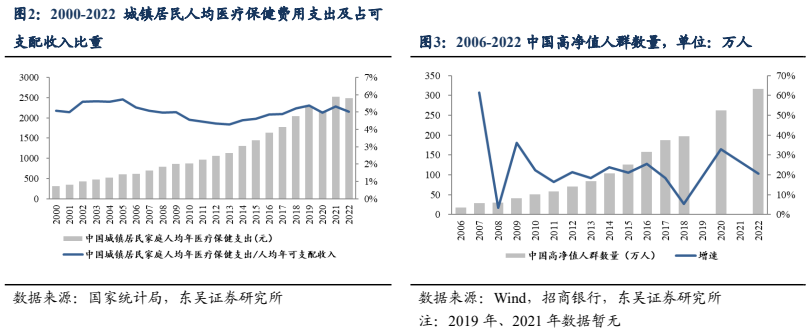

隨著人均可支配收入和高凈值人群的穩步增長,醫藥領域的支出意愿不斷提高,推動了健康消費的升級。2006年至2022年,我國資產在1000萬以上的高凈值人群數量從18.1萬人增至316萬人,CAGR為18.3%。同時,我國城鎮居民人均可支配收入也穩步上升,由2006年的1.18萬元增至2022年的4.93萬元。人均醫療保健費用由620.54元增至2480.7元,人均醫療保健費用支出占人均可支配收入的比重穩中有升,健康消費升級潛力巨大。除了老齡化帶來的需求增長,女性和青少年也成為另一主要貢獻力量,醫美、眼科、生長激素、減肥、輔助生殖、疫苗、民營醫院等細分領域有望迎來迅猛增長。

1.2中國創新藥支付占比低,提升空間較大

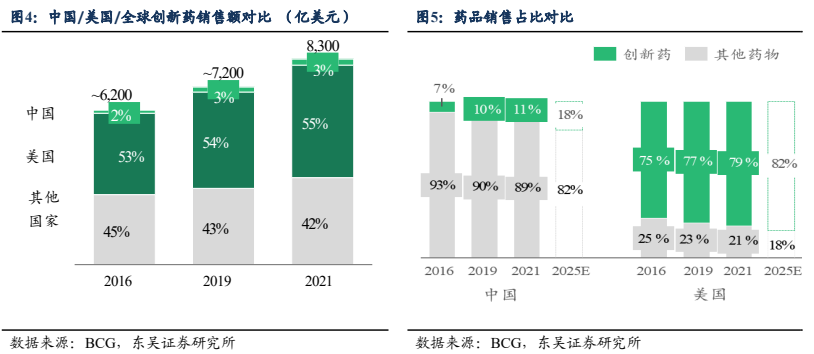

2021年全球創新藥市場約8,300億美元,其中美國創新藥占比超一半,而中國創新藥僅占整體市場的3%;中國創新藥占全國藥品銷售額約1/10,遠低于發達國家80%左右的占比,未來提升空間較大。

創新藥供給方面,截至2021年底,美國市場的創新藥上市產品和在研管線數量約占全球的60%,而中國市場僅占20%。隨著越來越多國產創新藥進入上市階段,創新藥供給有望持續增加。

創新藥價格方面,2019年后多輪醫保談判使得中國創新藥價格持續下降。目前創新藥定價體系基本穩定,簡易續約機制的實施有助于維持創新藥的長期價格穩定。

2023年7月,國家醫保局公布《談判藥品續約規則(2023年版征求意見稿)》、《非獨家藥品競價規則(征求意見稿)》。本次續約規則中,藥品降幅有望更加合理溫和,且明確連續續約超4年,降幅減半,連續納入超8年進入常規目錄。上述調整有利于穩定企業預期,減輕后期降價壓力,減少續約失敗的可能性。

國家醫保局也表態稱,國家醫保局正在調整創新藥的定價政策,在《新冠治療藥品價格形成指引》基礎上,對創新藥上市早期階段的價格采取相對寬松的管理。寬松的上市價格有助于創新藥企業加速收回成本投入新一輪研發,形成正向循環。

醫藥支付體系方面,美國以商業保險為主體,具備較強的支付能力。與此同時,中國醫保和個人支付水平逐步提高,且“惠民保”等商業醫療保險的快速發展也為創新藥市場提供了更多的支付渠道,有望為中國創新藥市場的支付體系注入更多活力。

1.3創新藥迎來收獲期,NDA產品數量明顯增加

近年來,我國創新藥企業前期的研發投入正逐步獲得成果,頭部藥企的管線基本于近3年獲批,后續處于申報上市和三期階段的管線眾多,預計未來兩年創新藥即將進入持續收獲期。多家藥企的產品達成海外授權,國產創新藥Licenseout(對外授權)的數量及金額屢創新高,近期更有國產創新藥龍頭的PD-1、小分子藥物在美獲批上市,充分體現了國產創新藥的國際認可度正在不斷提升。

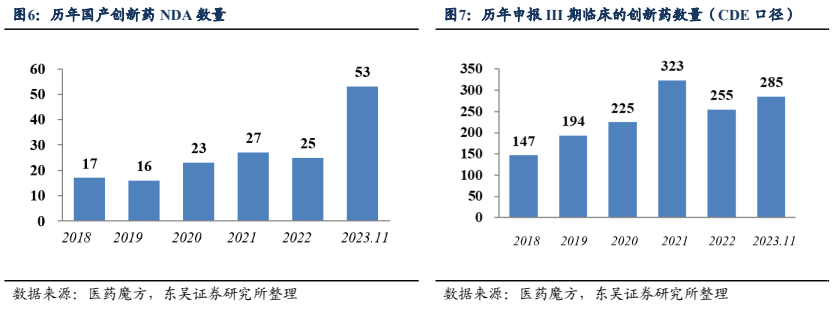

2023年申報NDA的國產創新藥達53例(截至2023年11月30日,不含疫苗和中藥),和2022年的25例相比顯著提升。

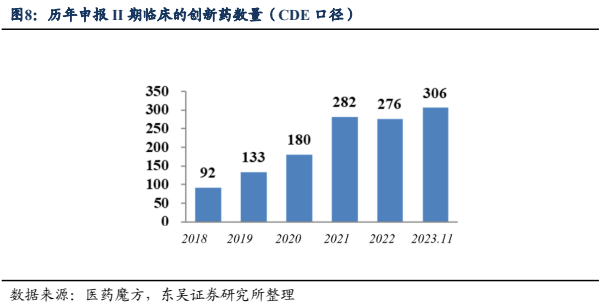

2023年截至11月30日,CDE登記的III期臨床數量285項,II期臨床數量306項,已經超過了去年全年的數量,整體穩步增加。

1.4海外研發需求率先復蘇,創新藥產業鏈極具性價比

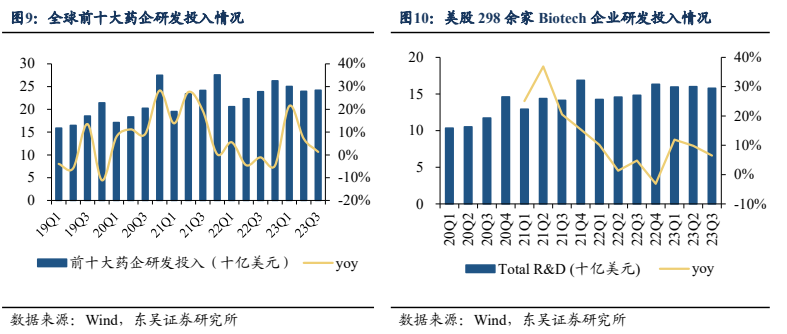

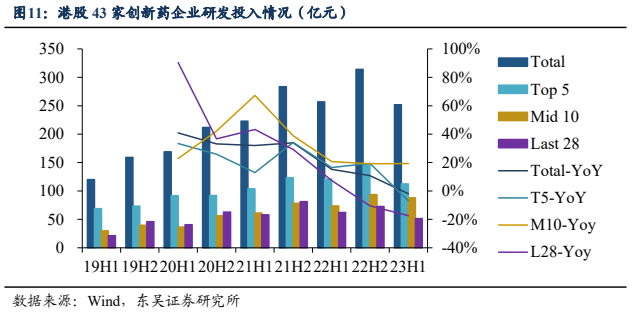

從當前時點看,海外新藥研發需求保持增長,國內新藥研發需求表現相對疲弱。創新藥產業鏈始于醫藥研發投入,通過跟蹤全球醫藥企業研發投入,我們發現:醫藥研發仍以海外MNC為主,全球前十大藥企研發投入在經歷了2022年小幅度下降后,2023年Q1-Q3均呈現了明顯的恢復性增長;海外Biotech研發投入也于2023年Q1-Q3呈現了增長態勢;國內創新藥企業醫藥研發投入增速持續走低,2023H1研發投入較上年度同期同比略有下降,反映出國內新藥研發投入處于較弱狀態。所以,從總的研發投入角度看,海外研發需求表現較為強勁,對于以海外業務為主的CXO企業,在業績、訂單上表現相對較好;反觀國內,研發投入下降反映出新藥研發需求受到壓制,以國內業務為主的CXO企業短期面臨新藥研發需求下降帶來的壓力,新藥研發需求下降主要來自于國內生物醫藥投融資存在較大壓力。

對于創新藥而言,國家醫保局出臺《談判藥品續約規則》,明確了基本覆蓋創新藥全生命周期的醫保支付標準調整規則,穩定了創新藥價格預期。綜合來看,仿制藥、創新藥行業面臨的政策風險在減弱。預計創新藥續約價格降幅將小于此前預期,旨在支持真正的國產創新藥實現商業變現,從而支持再研發的正向循環。可以預見,未來Me-too類創新藥的上市數量將大大壓縮,“偽創新”藥品將逐步出清,真正優質的國產創新藥有望迎來較大的發展契機。

二、指數介紹和歷史表現

2.1指數介紹

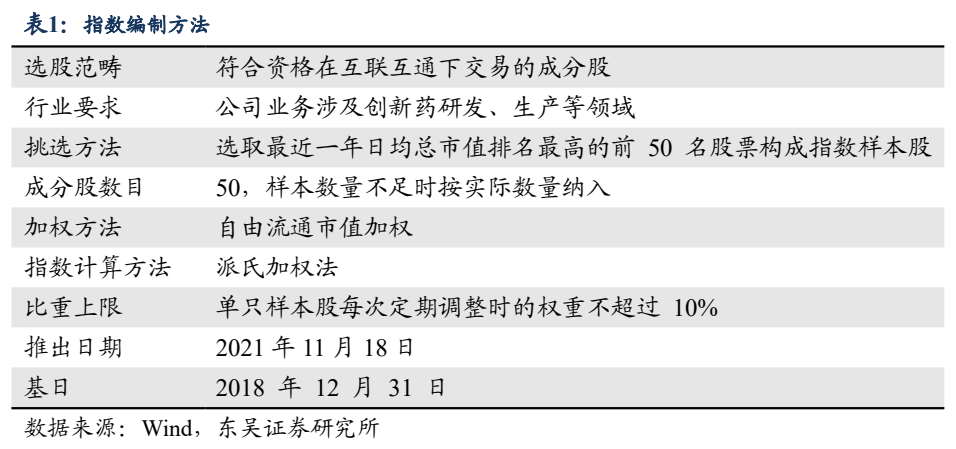

國證港股通創新藥指數(“987018.CNI”)旨在反映港股通創新藥產業上市公司的運行特征。

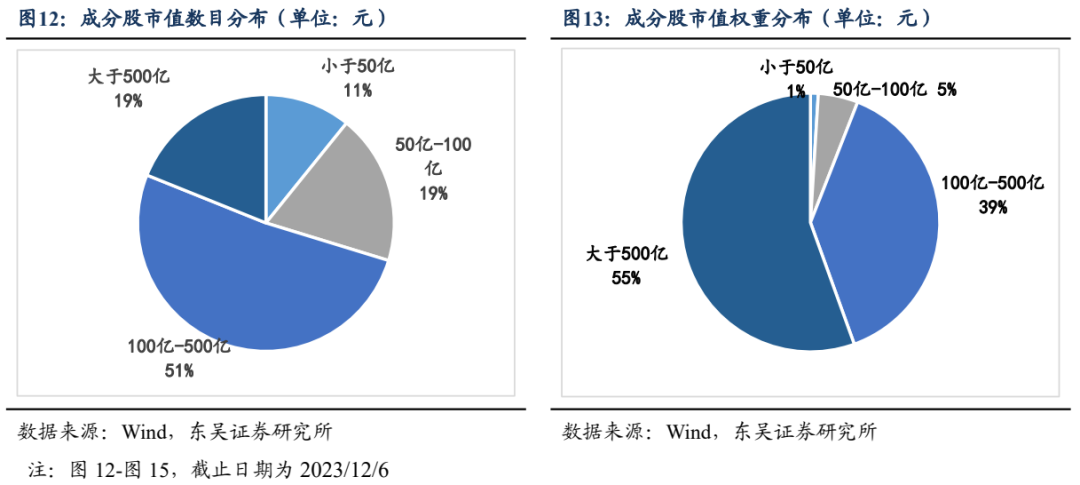

2.2指數成分股市值和權重分布——中市值風格

截至2023年12月6日,國證港股通創新藥指數以中市值風格為主。總市值500億以上、100-500億的公司權重占比分別為55%、39%,合計94%。根據市值劃分區間,100-500億之間的指數成分股最多,有19只;50億以下,50億-100億以及大于500億的公司數量為4、7和7只。總市值超過1000億的公司有百濟神州和藥明生物。

2.3指數成分股行業分布——聚焦創新藥和CXO

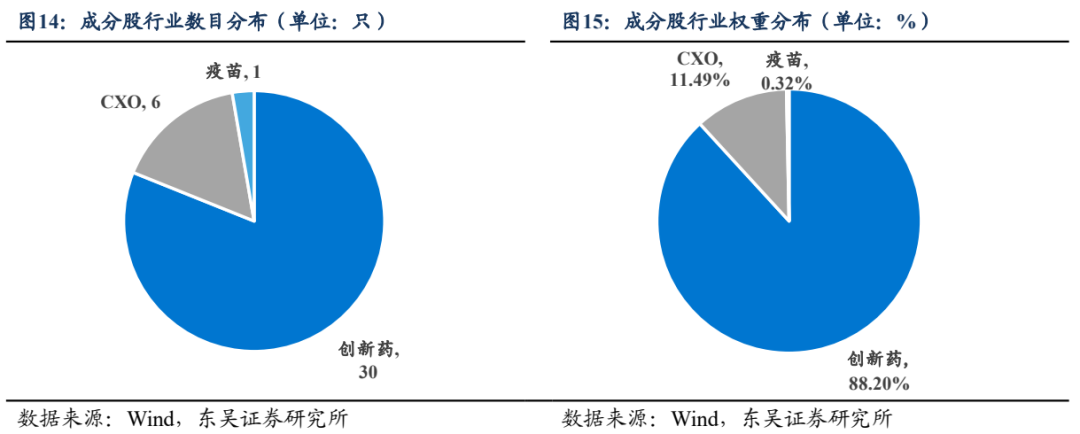

國證港股通創新藥指數聚焦于創新藥和CXO。截至2023年12月6日,國證港股通創新藥指數覆蓋的行業中,創新藥、CXO和疫苗占比分別為81.08%、16.22%和2.70%。國證港股通創新藥指數的37只成分股中,數目分布上創新藥占比最高,為30只,CXO為6只,疫苗為1只。權重分布上占比由高至低的行業分別為創新藥、CXO和疫苗,權重分別88.20%、11.49%和0.32%。

2.4指數走勢、收益對比——高彈性,行情回暖

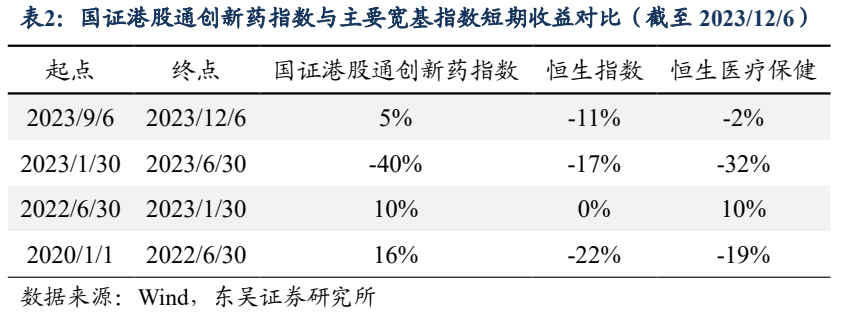

國證港股通創新藥指數相比于恒生指數和恒生醫療保健而言,成分股更為精簡,上漲周期中彈性更高。在2020/1/1至2022/6/30和2022/6/30至2023/1/30兩個區間,上漲幅度均遠高于后者。

2023年1月30日至2023年6月30日,國證港股通創新藥指數跌幅高于恒生指數和恒生醫療保健。而2023年下半年,隨著美聯儲加息放緩、全球醫藥投融資環境回暖,市場資金對高風險高回報的創新藥資產的偏好有望增強,依賴于現金流的創新藥企有望緩解流動性壓力。2023年9月6日至2023年12月6日,國證港股通創新藥指數的區間收益率為5%,明顯高于恒生指數和恒生醫療保健。

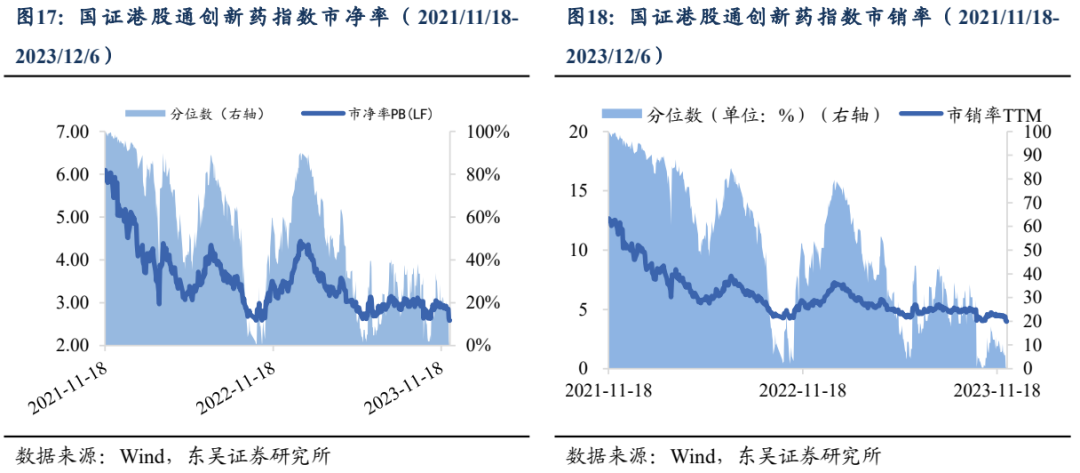

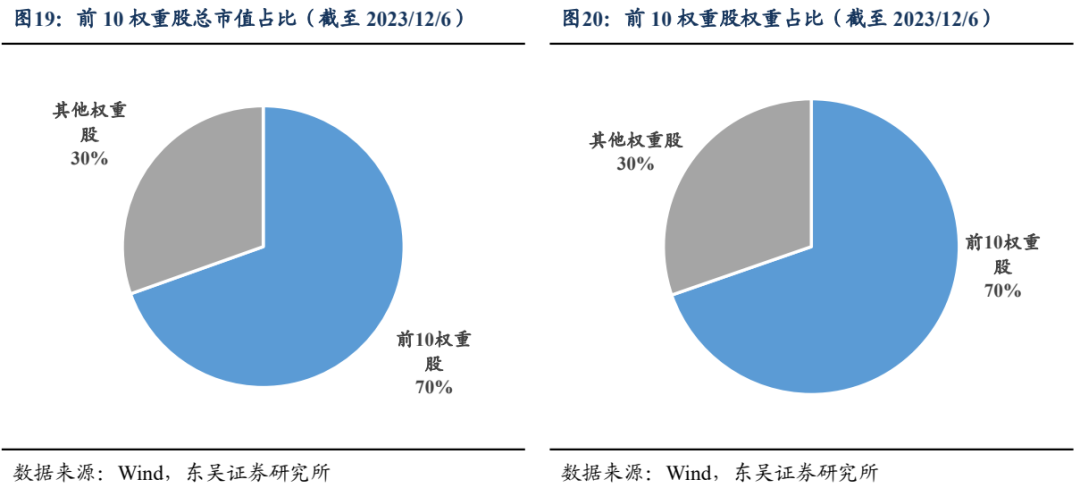

2.5指數估值分析——位處最低點,上升空間大

國證港股通創新藥指數目前估值回落至2021年以來最低點。截至2023/12/06,國證港股通創新藥指數的PB(LF)為2.59倍,處于指數發布以來0.8%分位;PS(TTM)為3.99倍,處于指數發布以來0.2%分位,上升空間大。

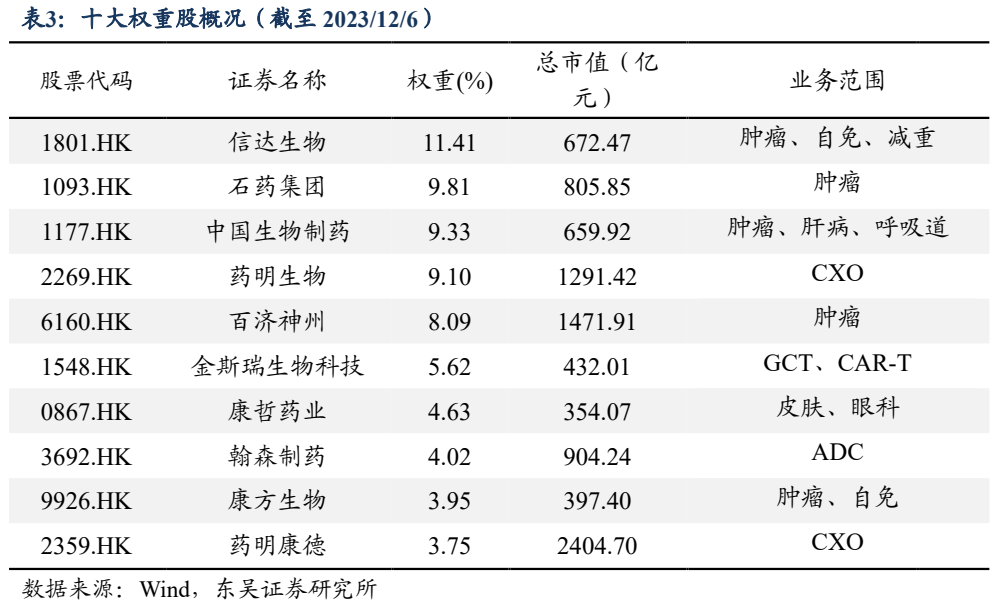

2.6十大權重股分析——盈利預期改善,持續向好

前十權重股集中度較高。截至2023年12月6日,前10權重股總市值合計9393.99億元,占指數成分股總市值比重69.57%。前10權重成分股權重占比69.69%,權重排名前三的分別為信達生物(11.41%)、石藥集團(9.81%)、中國生物制藥(9.33%),這三家的藥物研發領域均有涉及腫瘤科。

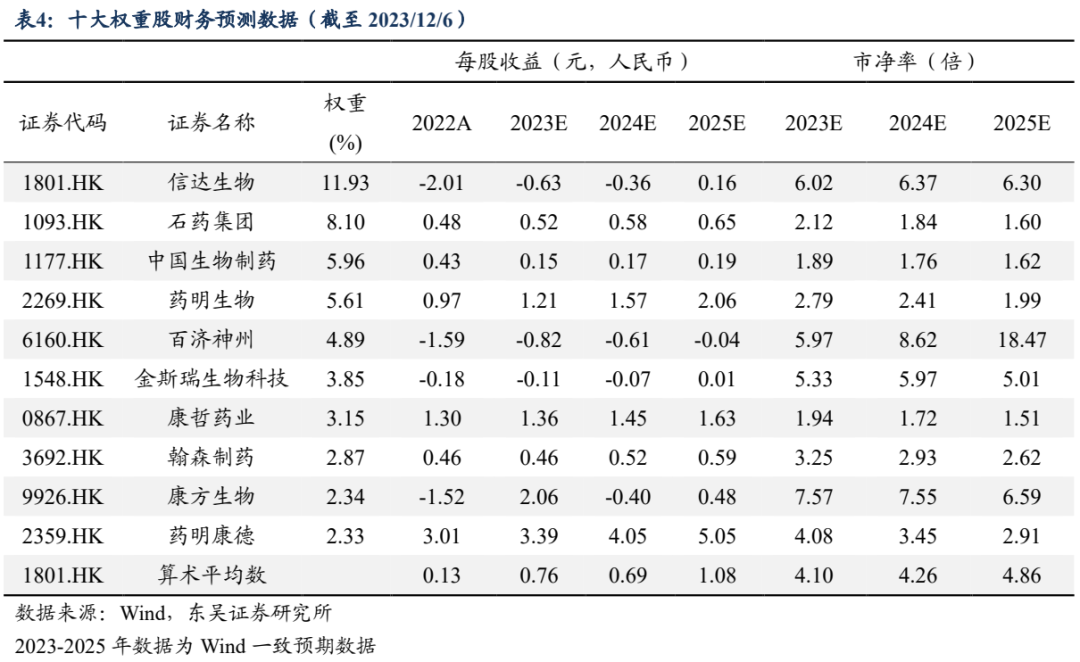

受益于國內疫后復蘇,醫藥需求或已開始見底改善,國證港股通創新藥指數盈利有望穩步改善。根據Wind一致盈利預測數據,國證港股通創新藥指數成分股業績有望迎來修復,預期前十大權重股2023-2025年平均每股收益為0.13元/0.76元/0.69元,2023-2025年平均市凈率為4.10倍/4.26倍/4.86倍。

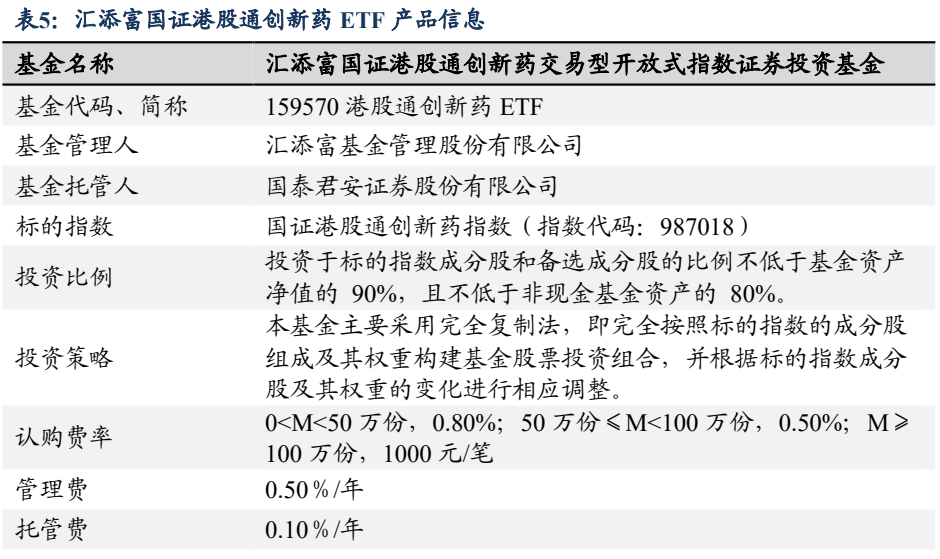

三、匯添富國證港股通創新藥ETF介紹

3.1基金介紹:集中度更高,創新藥產業鏈純度更高

匯添富國證港股通創新藥交易型開放式指數證券投資基金(基金代碼:159570)將于2023年12月13日公開發行,是一只指數型基金,跟蹤標的為國證港股通創新藥指數,業績比較標準為國證港股通創新藥指數收益率。

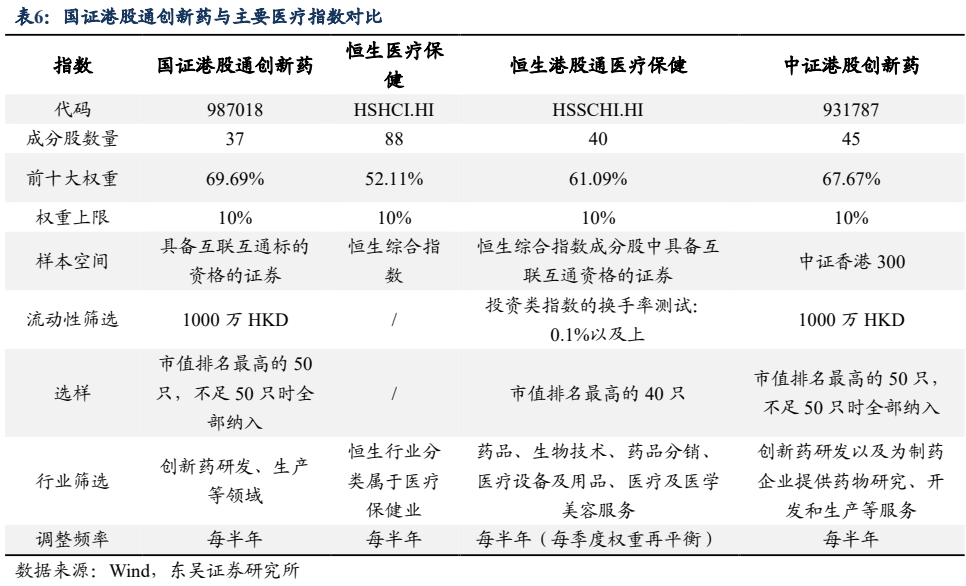

與其他醫療指數相比,國證港股通創新藥成分股精簡,集中度更高,主要聚焦于創新藥研發、生產等領域,創新藥產業鏈純度更高。

3.2基金公司介紹:立足基本面,中長期投資布局

匯添富基金管理股份有限公司成立于2005年,截至2023年12月6日,在管基金合計611只,合計規模8616.59億元。成立以來,匯添富基金屢獲殊榮,包括“金牛獎”“金基金獎”“明星基金獎”以及上海市政府頒發的“上海金融創新獎”等多項權威榮譽獎項。

匯添富基金的投資理念為,以深入的企業基本面分析為立足點,挑選高質量的證券,把握市場脈絡,做中長期投資布局,以獲得持續穩定增長的較高的長期投資收益。匯添富基金從成立伊始就確立了十分清晰的投資理念,多年來經過實踐檢驗,取得了優秀的長期投資業績。

四、風險提示

1.未來變化風險。本報告所有統計結果均基于歷史數據,未來市場可能發生重大變化。2.醫藥市場變化風險。新藥研發進度不及預期、藥品銷售不及預期、醫保談判降幅超預期、格局競爭加劇等風險。3.政策不確定性風險。