文|深瞳商業 向陽

編輯|楚青舟

2023年,是電影市場進入低谷期的第三年。

這一年,整體票房的復蘇態勢,比過去兩年明顯得多。據貓眼專業版數據,截至12月11日,2023年院線票房達到522.16億元,比2022年的299.39億元提升不少。

但盡管影市年票房重回500億大關,市場寒意依然明顯。

實際上,近十年全國電影年票房最佳紀錄,依然停留在2019年創造的近600億票房,2023年的成績仍低于疫情前的水平。

回溯過去一年的全國影片票房榜單,《滿江紅》《流浪地球2》《孤注一擲》分列總榜前三,分別貢獻了45.44億、40.29億、38.48億票房,合計貢獻票房超百億,占全年票房的五分之一。

其中,《滿江紅》《流浪地球2》都于春節檔上映,并一同殺入中國單片票房歷史前十,分列第六和第十位。

彼時,不少電影人猜測,年初上映的《流浪地球2》,正是市場復蘇所需的那一劑猛藥,往后將有更多優質作品把觀眾拉回電影院。

但接下來,電影市場經歷完春節檔和暑期檔,也幾乎消耗完優質作品的庫存,觀影人潮也隨之經歷了“高開低走”。

影市經歷遇冷的國慶檔、常規淡季的11月,終于迎來賀歲檔——一直以來沖票房的重要窗口期。

激烈的賀歲檔之爭中,各方的壓力盡顯,實際上這也是過去一年的常態。12月初,中小成本體量的《一閃一閃亮星星》開啟預售,片方為了刺激消費,安排上千場“下雪場”營造浪費氛圍。

這一營銷手段,讓其預售票房實現破億,但片方向各大影院發布的通知中,強調了其中風險:

“噴雪罐噴出的雪花主要成分是高分子樹脂化合物,一旦接觸火源很容易著火,屬于易燃易爆品。”

壓力之下,片方、影院都變得更迫切了。

對于2023這一關鍵之年,影視公司在重磅新片上押下賭注,以走出陰影,迎來業績的改善,各大影院也一邊配合片方排片,一邊在刺激消費、增加收入上另辟蹊徑。

但真正的春天,并沒有那么容易到來,過去三年丟失的觀影人群,能否盡快被找回來?

一、低分電影占比多,觀眾不愿開“盲盒”

電影市場這幾年,先是因疫情影響上座率,后是因庫存減少、供給不足,難以挽回丟失的觀眾。

對于大多數普通觀眾而言,2023年電影市場給人的印象依然是:好片幾乎絕跡,票價讓人“高攀不起”。

殺入票房總榜的《滿江紅》《流浪地球2》兩部新片背后,是電影市場內容供給不足、作品質量下滑的殘酷現實。

中國影史上,從來不缺乏現象級電影:

從開啟“大片”時代的《英雄》到以小博大的商業片鼻祖《瘋狂的石頭》;從觀眾美譽度巔峰的《讓子彈飛》到開啟“主旋律商業大片”序幕的《智取威虎山》;從現實主義的《我不是藥神》到硬核科幻的《流浪地球》。

而到了今年,高票房電影成色明顯不足。

“頂流”中僅有《流浪地球2》沒有辜負觀眾的期待,前作被稱為里程碑,后作也依然展現讓觀眾大開眼界的硬核視效和世界觀。

《流浪地球2》開年上映后大獲好評,有一定暖市效果,但此后市場整體內容供給的走向,完全呈現了“高開低走”。

《滿江紅》從上映之初就褒貶不一,豆瓣評分一跌再跌,止于7分,其中的反轉設定更是讓人直呼“大型古裝劇本殺”。

《封神第一部》拿到超25億的票房成績單,與2018年《西虹市首富》相當,但除了“代表中國電影工業最高水準”“十年磨一劍”這些噱頭和滿屏幕的特效之外,電影從劇情到人物刻畫仍有些乏善可陳。

各大檔期的供給變化也可以佐證:優質作品存量明顯不足。

春節檔和暑期檔之后,優質電影庫存消耗殆盡,使得《孤注一擲》(8月正式上映)之后再無爆款,直到《涉過憤怒的海》在寒冷的11月影市突出重圍,以優質口味將大盤帶回億級。

實際上,不僅是好片數量減少,整體影片供給也未完全恢復。

2023年,國內上映影片數量尚未回到疫情前水平,據燈塔專業版數據,2019年-2023年,上映影片總數分別為611部、365部、677部、378部、563部。

與此同時,飆升的票價,讓消費者“高攀不起”。過去19.9元一張的電影票幾乎絕跡,動輒50元以上的票價讓一場雙人行的電影消費輕松破百。

據貓眼專業版數據顯示,2023年平均票價達42.7元,比前兩年略漲,考慮到通脹因素,似乎尚在情理之中。

但2023年票務平臺補貼的退潮與影院新項目“服務費”的雙重加持,讓不少消費者的直觀感受是,票價至少上漲了一倍以上,大有電影院“三年不開張,開張想吃三年”的既視感。

多部電影的口碑不盡如人意,票價的持續飆升,為拉回更多觀影群體降低了可能性。

二、馬太效應加劇,中小影院不遺余力“搞錢”

尚未完全恢復的觀影習慣,將壓力給到了中小影院。

電影市場的消費者對價格格外敏感,票價的每一次上漲都會對上座率構成影響,而中小影院議價能力有限,不得不接受片方的票房分賬規則。

中小影院想要“搞錢”,只好另辟蹊徑:

收取服務費,被發現就退還,不被發現就睜一只眼閉一只眼;

影院內的普通座椅,被全部換成共享按摩椅,如果觀眾一直不消費,按摩器甚至會在身后直戳戳地頂兩個小時;

曾經的最佳觀影區遵循先到先得的鐵律,現在卻變成了“價高者得”,同一場電影,不同座位的價格差距10-20元不等。

行業亂象頻現,一部分是電影市場消費低迷帶來的,另一部分則源自過去一年影院行業的加速洗牌。

包括2023年在內,國內影院數量在近十年一直呈現著增長趨勢。

據燈塔專業版數據,國內影院數量從2014年的4891家,增長至2023年的12566家;疫情前,國內影院數為11470家,2020年-2023年則一直保持在12500家左右。

疫情以來,不少頭部影院在低谷期持續擴張,以獲取更大的市場份額。但2023年電影市場觀影人數和頻次并未發生明顯改善,影院行業能吃到的蛋糕沒有太多變化。

頭部影院的擴張,讓行業帶來更明顯的馬太效應,中小影院的生存狀況更加堪憂。

此外,身處產業下游的影院,還需承受來自上游影視公司的壓力。

2023年,影院排片被少數幾部影片占據的趨勢明顯。五一檔,《人生路不熟》《長空之王》兩部大制作電影,票房占比超過30%,其他新片基本淪為“炮灰”。

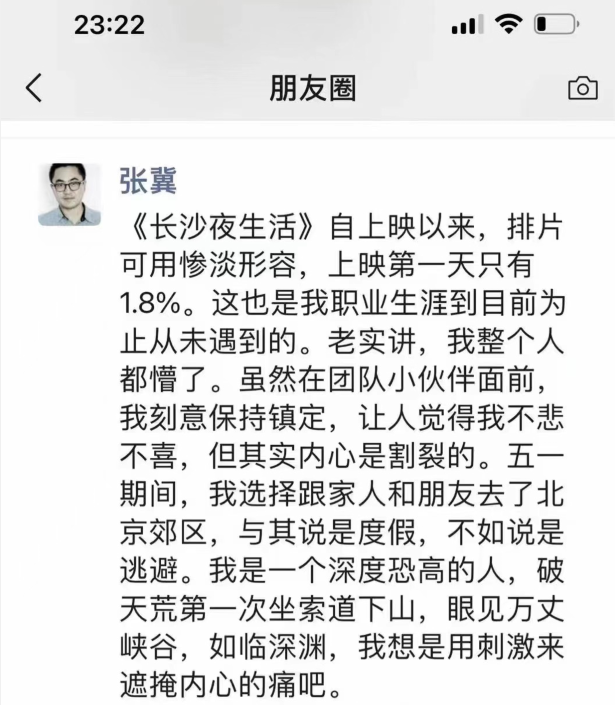

其中,《長沙夜生活》在五一檔綜合排片占比僅為1.9%,對此導演張冀曾發長文向影院求排片,并表示“這是我職業生涯到目前為止從未遇到的”。

不久后,電影局原局長張宏森也在朋友圈寫下兩千字長文,表示目前電影供給側結構失衡,導致腰部電影“生得艱難,死得難堪”。

影視公司在熱門檔期擠得頭破血流,下游的影院無奈被裹挾入局,不得不增加特定影片的排片。當這些影片無法取得好成績、上座率較低時,影院沒有太多操作空間,無法修改排片,導致大量觀眾和收入流失。

三、影視公司延續保守策略:不求快,只求穩

過去一年,在不確定性較強的市場,影視公司大多延續保守策略,不再敢于冒險。

各大核心檔期,充斥《流浪地球2》《熊出沒·伴我熊“芯”》等續集電影,與此同時,《紅海行動2》《智取威虎山前傳》等也正在籌拍。

當下觀眾觀影需求越來越多樣化,但影視公司對不同題材的探索有限。

續集電影因已經形成IP影響力,更容易獲得不錯的票房,而成為影視公司降風險、穩增長的選擇。沿襲主旋律商業電影也是同理,這一題材在票房表現上曾創造不少奇跡。

影視公司求穩,便很難跟上觀眾成長的步伐,漸漸被拋在腦后。

低谷期的電影行業,造就了影視公司更為審慎的態度,但躺贏時代終究將落幕,想要成功越過周期,影視公司必須將作品的差異化和精細化,作為未來一個時期的發展方向,讓優質影片供應支撐市場的回暖。

2023年也出現了不少帶給觀眾驚喜、甚至撐起大盤的差異化題材作品。如針對女性觀眾的《消失的她》,第一部“東北大渣子味”的喜劇動畫《茶啊二中》、追光動畫新文化系列電影《長安三萬里》等,都在細分市場取得了令人矚目的成績。

與此同時,新人導演成為各方爭奪的稀缺資源,《消失的她》、《孤注一擲》、《宇宙探索編輯部》《鸚鵡殺》都出自新人導演。

部分頭部影視公司的業績回暖,也有望在未來一年產出更多好片,帶動電影市場的進一步復蘇。

不少影視公司“裸泳”三年后,終于在2023年扛過“水逆”實現整體業績翻盤。

2023年前三季度財報顯示,中國電影、萬達電影、橫店影視、幸福藍海等頭部電影公司,都完成營業收入和歸母凈利潤的雙向增長。

其中萬達電影高歌猛進,營收增長近半至113.49億元,凈利潤增長三倍至11.15億元,領跑A股影視公司凈利潤榜。

中國電影憑借《流浪地球2》《滿江紅》等6部沖入票房榜前十的電影,前三季度實現凈利潤4.71億元,同比增長79104.10%。

但幾家歡喜幾家愁。《封神·第一部》的火爆并沒有讓制作方北京文化一戰封神,2023年前三季度凈虧損擴大至1.35億,其賬面資金僅有3000萬。

華誼兄弟已連續虧損5年,累計虧損74.24億元,截止到三季度末,公司負債率達到75.57%,總負債36.89億元。

博納影業總裁于冬在今年上海電影節開幕論壇上指出,過去三年,電影市場丟失了近30億觀影人數,蒸發了1000億票房,電影公司普遍缺錢。

更多影視公司,開始在短劇、游戲等新市場掘金。

今年年初,檸萌影業旗下的短劇廠牌“好有本領”出品短劇《二十九》成為行業爆款,播放量直沖10億+;雙十一檔期,完美世界影視旗下短劇廠牌“她的世界”出品短劇《全職主夫培養計劃》也沖上熱搜。

短劇與影視行業本就有一定協同性,資源可以復用,與此同時,短劇市場正處于紅利期,且具有制作成本低、投資金額少的特點。影視公司下場做短劇,可以拓展出更多盈利方式,同時避開一部分拓展新市場面臨的風險。

無論是拓展多元化業務,還是謹慎地發展電影主業,都反映出影視公司距離走出低谷還有很長一段距離。這也讓急待百花齊放的電影市場,并未在2023年等來更多優質作品、更多觀影人群。

電影市場的復蘇仍需時間,近三年在政策的鼓勵下、消費端和生產端的推動下,回暖的速度在不斷加快,2023年也延續了向好態勢。

或許未來一年,電影市場將迎來真正的春天?