記者|張喬遇

近日,河南惠強新能源材料科技股份有限公司(簡稱:惠強新材)公告首發(fā)上市輔導備案。

惠強新材2022年9月曾申報上交所科創(chuàng)板IPO,2023年4月19日,惠強新材與當時的保薦人海通證券撤回了發(fā)行上市申請,最終于2023年4月27日終止科創(chuàng)板上市審核。惠強新材撤回上市申請后不久,海通證券就收到了上交所對其予以監(jiān)管警示的決定。

據悉,惠強新材在前述IPO過程中被抽中了現(xiàn)場督導,現(xiàn)場督導發(fā)現(xiàn)惠強新材對首輪問詢的多出問題未予以充分解釋說明,海通證券作為保薦機構存在對重要審核問詢問題選擇性漏答、對重點事項核查不到位等違規(guī)情形。

界面新聞記者注意到,惠強新材本次上市輔導備案的保薦機構變更為民生證券,會計師事務所也由中匯會計師事務所變更為天職國際會計師事務所,律師事務所仍為上海市錦天城律師事務所,惠強新材的老問題解決了嗎?

通過分立子公司剝離非流動資產和負債

惠強有限成立于2011年1月28日,由惠強塑業(yè)、王紅兵、王敏、宋尤良、王增禮、薛東衛(wèi)、馬興玉和李勝發(fā)共同出資設立,設立時注冊資本1000萬元。截至本招股書簽署日,王紅兵直接持有公司總股本的35.82%,且擔任公司董事長兼總經理,為公司控股股東、實際控制人。

需要指出的是,前次遞表報告期(2019年至2022年1-3月)惠強新材曾通過分立子公司剝離非流動資產和負債金額占比分別高達21.04%和20.86%,后將子公司100%的股權轉讓給了惠強新材的實控人,對公司2019年至2023年1-3月的財務數(shù)據影響較大。

具體來看,2019年6月,惠強新材對子公司武漢惠強實施存續(xù)分立,在武漢惠強法人資格不變的基礎上,分立出賦仕特、同邦特、同創(chuàng)特和惠眾圖強。武漢惠強將部分房屋租賃業(yè)務分割至新設子公司,新設子公司主要從事工業(yè)園區(qū)的經營及管理業(yè)務。

2020年5月21日,同邦特以200萬元對價收購了同創(chuàng)特和惠眾圖強100%的股權,并將位于“黃陂區(qū)橫店街臨空經濟示范工業(yè)園備用庫房2-3棟及車間7-8棟”的土地及地上附著物轉至同邦特名下。本次股權調整后,同創(chuàng)特與惠眾圖強變更為同邦特全資子公司。

值得注意的是,2020年10月16日,惠強新材將其持有的同邦特100%股權,賦仕特100%的股權分別以633.50萬元、579.64萬元價格轉讓給了公司實控人王紅兵。

對此,發(fā)審委要求惠強新材對通過分立、調整子公司架構再轉讓給實際控制人的原因,是否存在不當利益輸送或其他利益安排。

一輪問詢函回復顯示,公司僅回答了分立的原因和調整子公司架構的原因,漏答了相關子公司轉讓給實際控制人的原因。

保薦人本應當對惠強新材作出的解釋進行說明核查,并相應修改問詢回復,但其僅對轉讓程序的合規(guī)性以及轉讓價格的合理性、公允性發(fā)表肯定意見。

多數(shù)研發(fā)人員學歷為大專及以下

惠強新材主營業(yè)務為鋰電池隔膜的研發(fā)、生產和銷售。公司以干法工藝為基礎,形成了三層共擠隔膜、涂覆隔膜、單層隔膜等多種規(guī)格的產品體系,應用于新能源汽車、消費電子和儲能領域。

報告期各期(2019年、2020年、2021年及2022年1-3月),惠強新材的營業(yè)收入分別為1.29億元、1.56億元、2.18億元和6323.89萬元;扣非后歸母凈利潤分別為2078.90萬元、2304.55萬元、4170.91萬元和898.64萬元。

據招股書表述,惠強新材憑借著良好的產品質量、規(guī)模化的生產能力、深厚的研發(fā)實力,公司已進入比亞迪、鵬輝能源、海四達、星恒電源等國內重要鋰電池生產商的供應體系,并成為比亞迪刀片電池隔膜的主要供應商之一。目前,公司自主研發(fā)的12μm厚度的三層共擠隔膜已實現(xiàn)大規(guī)模銷售,是國內少數(shù)具備量產12μm干法隔膜的企業(yè)。

但界面新聞記者注意到,惠強新材的研發(fā)人員學歷參差不齊。

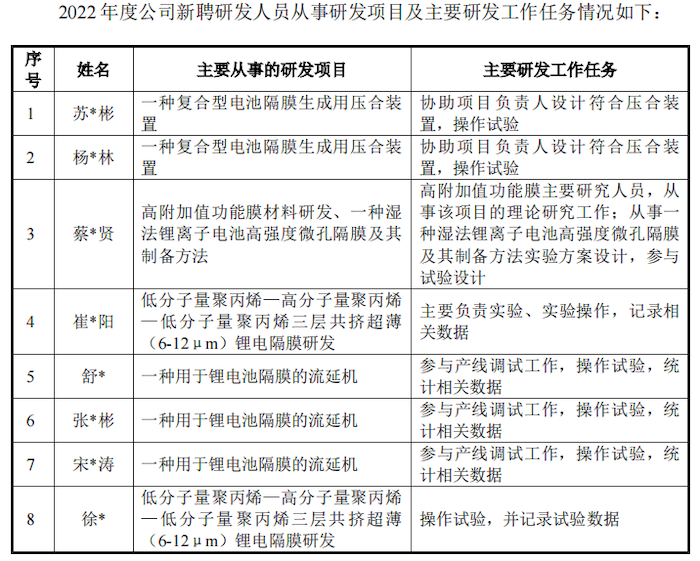

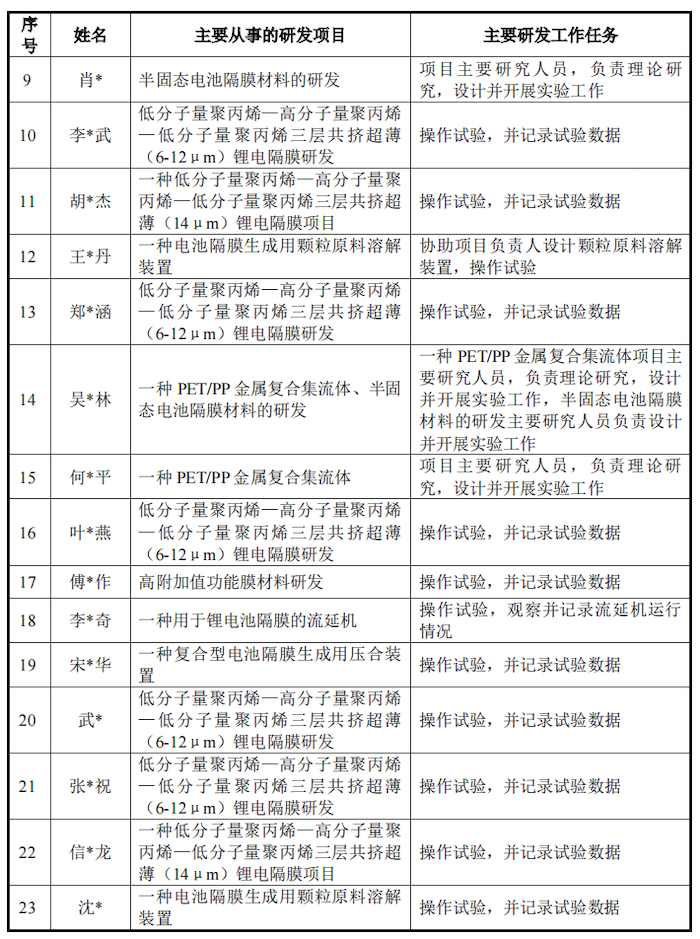

截至2022年末,惠強新材共有研發(fā)人員69名,但本科及以上學歷的研發(fā)人員只有19名(包括1名博士和18名本科及碩士),其余50名員工皆為大專及以下學歷(大專29人,大專以下21人)。

一輪問詢函中,發(fā)審委要求惠強新材說明公司研發(fā)人員學歷整體不高的原因,研發(fā)人員是否具備相關的研發(fā)能力?

界面新聞記者注意到,惠強新材在回復中對于研發(fā)人員學歷整體不高的原因未進行詳細解釋說明,僅列舉了王紅兵、馬興玉二人擁有超十年的塑料隔膜從業(yè)經驗;同時指出公司研發(fā)成功更多依靠的是時間積累和產業(yè)經驗。

同行業(yè)上市公司星源材質(300568.SZ)2021年披露擁有401名研發(fā)人員,學歷在本科及以上的有216名,占比53.87%;恩捷股份(002812.SZ)2022年披露擁有512名研發(fā)人員,其中碩士及以上的有104人,本科及以下的有408人;璞泰來(6003659.SH)2021年末披露的研發(fā)人員799人,其中本科及以上446人,占比55.82%。

對比之下,惠強新材本科及以上學歷人員占研發(fā)人員的比例只有27.54%,低于同行業(yè)上市公司水平。

2022年,惠強新材新聘用了23名研發(fā)人員,其中17名為大專及以下學歷,5人為高中及職高學歷。界面新聞記者注意到,該批聘用的研發(fā)人員中部分員工的工作內容為參與產線調試工作、操作實驗和記錄實驗數(shù)據。將這類人員歸類為研發(fā)人員是否合理?

研發(fā)費用核算準確性未充分說明

除了研發(fā)人員方面的問題,惠強新材在研發(fā)費用的核算準確性上也存在未充分說明的情形。

根據前次申報材料,報告期內惠強新材研發(fā)費用分別為879.61萬元、1059.92萬元、1521.75萬元和570.55萬元,占當期營業(yè)收入的比例分別為6.83%、6.81%、6.97%和9.02%。職工薪酬和材料投入占比最大,其中材料投入占研發(fā)費用的比例分別為19.77%、33.25%、38.14%和43.90%,持續(xù)增加。

對于研發(fā)活動材料投入持續(xù)增加的原因,公司解釋為一方面為了滿足行業(yè)領先客戶高品質產品的要求;另一方面系為了推動聚丙烯材料的國產替代,公司加大了對國產聚丙烯材料性能的測試,除此之外,還有完善產品性能,持續(xù)進行工藝創(chuàng)新等因素。據招股書披露,報告期公司14項已完成的研發(fā)項目中,有4項尚未形成技術成果。

此外,發(fā)審委還要求惠強新材說明研發(fā)材料投入的具體去向。招股書顯示,公司研發(fā)材料投入主要為研發(fā)廢料、樣品送樣和研發(fā)合理損耗三個方面。

2020年至20022年,惠強新材領用研發(fā)材料聚丙烯,453.24噸、634.10噸、780.14噸,其中形成研發(fā)廢料數(shù)量分別為300.93噸、417.88噸和529.46噸;形成樣品送樣金額分別為109.80噸、158.77噸和178.12噸。

一輪問詢函回復顯示,當月形成研發(fā)廢料時,按入庫的研發(fā)廢料重量乘以上月平均銷售價格,確認為庫存商品,并沖減研發(fā)費用,研發(fā)廢料對外銷售時,確認其他業(yè)務收入,并結轉其他業(yè)務成本。

除研發(fā)投入相關外,前次闖關時首輪問詢還對直接材料成本變動趨勢、實際控制人大額現(xiàn)金分紅、新增產能對應在建工程轉固時間、產量增長率匹配性等相關異常情形進行了重點問詢,但惠強新材未予以充分解釋說明。

2019年至2021年,惠強新材連續(xù)進行現(xiàn)金分紅,金額分別為504.00萬元、1260.00萬元、2124.00萬元。