文|首條財(cái)經(jīng)研究院 蒙多

編輯|吳雙

選擇不同,結(jié)果不同。穿越新周期,考驗(yàn)大智慧的時(shí)候到了。

12月11日,李寧22億抄底房產(chǎn)的消息引發(fā)熱議。當(dāng)天股價(jià)大跌,報(bào)收18.30港元/股,跌幅達(dá)14.29%,市值單日跌去近80億,收盤僅剩480.43億元。

對此,李寧解釋是用作集團(tuán)香港總部,有利加強(qiáng)國際業(yè)務(wù)發(fā)展。本是夯實(shí)戰(zhàn)略、展示成長實(shí)力的好事,如此波折應(yīng)讓李寧高管層有些意外、甚至是“喊冤”。

深一度看,主要與李寧公司市場表現(xiàn)有關(guān)。不久前,企業(yè)才下調(diào)年度業(yè)績預(yù)期、三季度數(shù)據(jù)也不理想,迫切需要精進(jìn)主業(yè),花錢的地方很多。如今卻大手筆買樓,是否有些“不務(wù)正業(yè)”,怎讓投資者安心?

相比之下,曾在地產(chǎn)市場縱橫捭闔的雅戈?duì)枺橏无r(nóng)業(yè),開始紛紛轉(zhuǎn)向瘦身,準(zhǔn)備“收心”擁抱原有主業(yè)。有意思的是雅戈?duì)栆矂倓偝鍪帧百I樓”,所為何故?這次押對寶了嗎?

1 營利變臉,為啥回歸老本行

12月7日,雅戈?duì)柟娣Q,擬將公司名稱“雅戈?duì)柤瘓F(tuán)股份有限公司”變更為“雅戈?duì)枙r(shí)尚股份有限公司”。

一石激起千層浪。要知道,雖是紡織服裝業(yè)起家,雅戈?duì)柦陙韰s在投資、地產(chǎn)上獲利頗豐,常被質(zhì)疑“不務(wù)正業(yè)”。2007年至2023年中,企業(yè)歸母凈利總和540億元,累計(jì)投資凈收益就達(dá)476.4億元。

“什么主業(yè)不主業(yè)的,賺錢就是我的主業(yè)。但我們不僅要給股東分紅,還得讓股價(jià)上去。”

2019年,當(dāng)家人李如成的言語猶在耳邊。看似現(xiàn)實(shí)務(wù)實(shí),實(shí)則是多年經(jīng)營智慧的縮影。為了賺錢,李如成很久前就帶領(lǐng)雅戈?duì)栭_啟多元化探索。

從1999年首涉投資業(yè)務(wù),到2005年投資收益一度超200億,再到2007年提出投資、服裝、地產(chǎn)并駕齊驅(qū)。在李如成帶領(lǐng)下,雅戈?duì)栆欢炔┑米顣?huì)掙錢企業(yè)的稱號。

那么,好端端的為何要改名呢?對此,雅戈?duì)柦忉尫Q,已確立建設(shè)世界級時(shí)尚產(chǎn)業(yè)集團(tuán)的戰(zhàn)略目標(biāo),未來將進(jìn)一步聚焦時(shí)尚主業(yè),新名中的“時(shí)尚”二字,可以更準(zhǔn)確地反映公司業(yè)務(wù)和規(guī)劃。

一句話要“收心”做主業(yè)了,為了表決心連公司名字都改了。

實(shí)際上,李如成曾多次嚷著回歸服裝主業(yè)。早在2019年,雅戈?duì)?0周年時(shí),其便宣布企業(yè)將不再進(jìn)行財(cái)務(wù)性投資,并喊出“建立一個(gè)世界級的時(shí)尚集團(tuán)”的新目標(biāo)。

然2020年,公司投資板塊營收3330.61萬元,房地產(chǎn)為50.71億元,文旅為1.32億元,服裝板塊為57.50億元、紡織為7億元。時(shí)尚、地產(chǎn)和投資板塊分別實(shí)現(xiàn)凈利9.6億、16.57億、46.55億元。孰輕孰重,一目了然。

2021年,雅戈?duì)柕禺a(chǎn)業(yè)務(wù)營收高達(dá)66.65億元,歸母凈利升至22.89億元;同期服裝板塊營收60.47億元,歸母凈利潤升至8.81億元。

2022年,雅戈?duì)枌⒎康禺a(chǎn)業(yè)務(wù)與旅游板塊合并記賬,得益于寧波江上云境、香湖丹堤三期等房產(chǎn)項(xiàng)目順利預(yù)售,板塊營收達(dá)到85.50億元。據(jù)證券時(shí)報(bào)報(bào)道,寧波江上云境等項(xiàng)目實(shí)現(xiàn)預(yù)售67.41億元。而服裝板塊營利為55.51億元、5.83億元,分別下降8.20%、33.83%。

然進(jìn)入2023年,畫風(fēng)突變。上半年企業(yè)總營收58.7億元,同比下降38.5%,凈利20.65億元,下降34%。追其原因即源于地產(chǎn)業(yè)務(wù)的拉胯:營收僅21.08億元,同比下滑高達(dá)66.43%,占總營收比35.89%,大減29.86個(gè)百分點(diǎn)。服裝板塊則營收32.47億元,同比增長14.22%,占總營收比55.30%,同比增長25.53個(gè)百分點(diǎn)。

前三季度,業(yè)績頹勢仍未消。營收74.58億元,同比下降41.85%;歸母凈利26.93億元,同比下滑35.78%。降幅較中報(bào)再度擴(kuò)大。

據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),今年1—11月份,全國房地產(chǎn)開發(fā)投資123863億元,同比下降9.8%;其中,住宅投資94016億元,下降9.2%。

天下沒有永遠(yuǎn)的股神、地產(chǎn)在經(jīng)歷寒冬洗牌。此消彼長間,面對市場環(huán)境的變化,致力“掙錢”的李如成加快回歸腳步在情理中。

服裝業(yè)底盤龐大、仍大有可為,但存量競爭足夠內(nèi)卷,要真正做好同樣不容易,必須專注聚焦、全力以赴。尤其懷揣“世界級”目標(biāo),僅靠改名表決心還遠(yuǎn)遠(yuǎn)不夠,實(shí)力底盤咋樣、發(fā)力方向精準(zhǔn)嗎?

2 買買買、缺不缺錢

12月4日,美邦服飾告稱,以6.8億元價(jià)格出售了成都春熙路一棟店鋪。接盤者不是別人,正是喊出重振主業(yè)的雅戈?duì)枴?/p>

若將視線拉長,這已是近一年來雅戈?duì)査亩瘸鍪帧?022年10月、12月,分別將美邦貴陽市中華中路145號商鋪,武漢市光谷世界城西班牙風(fēng)情街1幢B單元的店鋪劃入麾下,兩筆交易合計(jì)3.2億元。

今年6月19日,又以3億價(jià)格,買入美邦沈陽市和平區(qū)太原街1號、1-1號店鋪。若加上本次的6.8億元。雅戈?duì)柟不ㄙM(fèi)了13億元“買樓”,約為上半年凈利的62.95%。

如此豪氣,乍看主要在于不缺錢。截至2023年前三季,雅戈?duì)杻衾m下降35%,仍達(dá)26.93億元,同花順數(shù)據(jù)顯示凈利規(guī)模高居行業(yè)第一。

在行業(yè)分析師孫業(yè)文看來,雅戈?duì)柦舆B拿下美邦店鋪,有投資商業(yè)地產(chǎn)之意,也有增強(qiáng)渠道之意。以春熙路美邦大廈店為例,上半年?duì)I收631.78萬元,在美邦所有門店中排名第五。但也要警惕模式過重、迷戀投資打法,加劇企業(yè)資金鏈壓力。畢竟,線下自持運(yùn)營成本較高,極考驗(yàn)管理的精細(xì)化、專業(yè)化、特色化水平。雖然企業(yè)看似不差錢,可營收利潤的下降仍值警惕。

不算多夸言。截至2023年9月底,雅戈?duì)栙Y產(chǎn)負(fù)債率53.25%,同期海瀾之家、森馬服飾分別為50.12%、35.81%。

賬面貨幣資金雖達(dá)134.29億元,可僅短期借款便有123.03億元。若再加上9.30億的應(yīng)付賬款及票據(jù),以及50.73億元的一年內(nèi)到期的非流動(dòng)負(fù)債,資金壓力肉眼可見。缺不缺錢呢?

且不同于森馬服飾、太平鳥等同行,企業(yè)還存高額合同負(fù)債。截至9月底金額高達(dá)126.28億元,同比增長98.28%,占公司同期流動(dòng)負(fù)債的35.58%。

所謂合同負(fù)債是指:企業(yè)已收或應(yīng)收客戶對價(jià)而應(yīng)向客戶轉(zhuǎn)讓商品的義務(wù)。該項(xiàng)目中,貸方登記企業(yè)在向客戶轉(zhuǎn)讓商品前,已經(jīng)收到或已經(jīng)取得無條件收取合同對價(jià)權(quán)利的金額。

行業(yè)分析師郭興表示,雅戈?duì)柡贤?fù)債過高原因在于地產(chǎn)業(yè)務(wù)。短期看,合同負(fù)債為公司發(fā)展帶來現(xiàn)金流,可是后續(xù)也要擔(dān)起交樓責(zé)任,對現(xiàn)金流長期考驗(yàn)不可不察。

總而言之,業(yè)務(wù)多元的雅戈?duì)栍缅X地方還很多。頻頻斥資“買樓”,是否有些冒進(jìn)?

除了“買樓”,投資端亦有大手筆。12月1日,寧波銀行公告稱,持股5%以上股東雅戈?duì)栍?023年11月27日至2023年11月30日,通過深圳證券交易所交易系統(tǒng),合計(jì)增持公司A股2195.54萬股。

另據(jù)雅戈?duì)柟妫刂?023年11月30日,公司共持寧波銀行658,509,757股,占總股本比由6月底的8.33%增至9.97%。

玩味的是,寧波銀行另一大股東香港中央結(jié)算有限公司年內(nèi)卻持續(xù)減持。3月31日至9月30日累計(jì)減持4802.66萬股,對應(yīng)持股比由6.29%降至5.55%。

3 李如成“收心”了?

一個(gè)向左一個(gè)向右,誰對誰錯(cuò)留給時(shí)間作答。能夠肯定的是,投資永遠(yuǎn)都要與風(fēng)險(xiǎn)博弈,喊著“世界級”、主業(yè)回歸的雅戈?duì)枌?shí)際動(dòng)作咋樣呢?

回顧往期投資歷程,有高光亦有低谷。比如2015年,買入中信股份,總投資成本170.62億元。2016年中信股份股價(jià)下跌,雅戈?duì)柍止商潛p37.74億元。2018年1月發(fā)布計(jì)提中信股份資產(chǎn)減值準(zhǔn)備公告,擬計(jì)提減值33.08億元。

目光回到寧波銀行,作為A股連續(xù)15年不良率低于1%的上市行,經(jīng)營一向以穩(wěn)健著稱。不過梳理近期輿論,亦有槽點(diǎn)值得警惕。

第三季營收150.91億元,同比減少1.88%;凈利64.02億元,同比增長8.09%。截至9月末不良貸款率0.76%,較去年末增加0.01個(gè)百分點(diǎn);撥備覆蓋率480.57%,減少24.33個(gè)百分點(diǎn)。

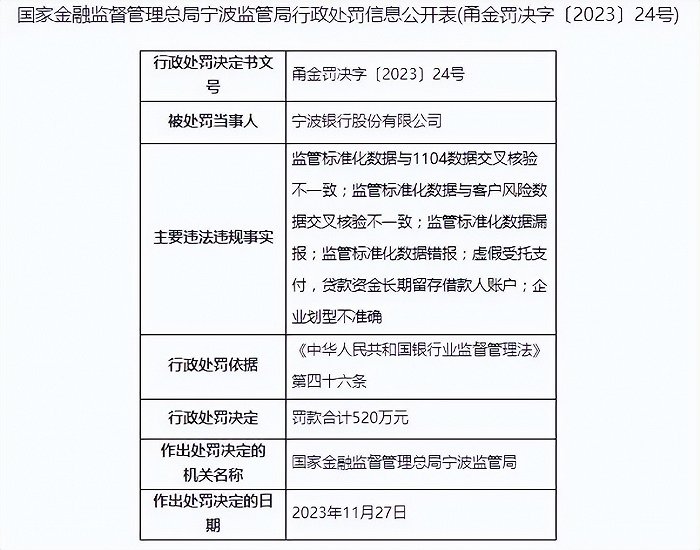

12月1日,寧波銀行連收4張罰單,因監(jiān)管標(biāo)準(zhǔn)化數(shù)據(jù)錯(cuò)報(bào);虛假受托支付,貸款資金長期留存借款人賬戶;企業(yè)劃型不準(zhǔn)確等原因,被罰520萬元。

12月13日,巨靈財(cái)經(jīng)數(shù)據(jù)顯示,北向資金12日減持寧波銀行預(yù)估7654.18萬元,居減持第24位,總計(jì)持有市值66.94億元,占流通股比例4.82%。截止12月15日寧波銀行股價(jià)20.39元,相比11月16日的24.8元累跌近18%。相比開年的31.8元,累跌超35%。

說千道萬,不如白銀一片。站在業(yè)務(wù)角度,雅戈?duì)枴⒗钊绯呻m喊出了回歸服裝,可從上述動(dòng)作看似乎仍未放棄多元化布局。聽其言更要觀其行,相比改名表決心,“收心”實(shí)際步伐是否還要再快些、再多見些真章呢?