文|節(jié)點(diǎn)財(cái)經(jīng) 電才

一份零售流水增速不及預(yù)期的經(jīng)營(yíng)公告讓李寧股價(jià)單日大跌近20%。

這份公告的殺傷力為什么這么大?流水失速是李寧獨(dú)有的現(xiàn)象還是行業(yè)的普遍現(xiàn)象?李寧是不是迎來(lái)拐點(diǎn)?李寧的增量在哪里?

流水為何不及預(yù)期?

行將結(jié)束的2023年,公眾對(duì)身邊商業(yè)世界討論最多的一個(gè)疑問(wèn)是:“消費(fèi)到底在降級(jí),還是在分級(jí)?”。

《南方都市報(bào)》曾就今年“618”做的一輪民調(diào)顯示,超六成受訪者表示最看重性價(jià)比,超過(guò)七成受訪者關(guān)注百億補(bǔ)貼產(chǎn)品。

另一邊,單價(jià)在30萬(wàn)元左右的問(wèn)界系列汽車持續(xù)熱銷,進(jìn)入下半年后問(wèn)界M7的月銷量不斷創(chuàng)新高。

或許富人并不會(huì)因?yàn)榉啪彽膹?fù)蘇節(jié)奏而降低自己的消費(fèi)標(biāo)準(zhǔn),但大多數(shù)普通人并不沒(méi)有這樣的幸運(yùn)。當(dāng)錢袋子變癟時(shí),他們會(huì)優(yōu)先降級(jí)自己的零食選擇——從良品鋪?zhàn)拥染b零食切換成折扣店中的散裝零食。

同一現(xiàn)象也發(fā)生在體育服飾消費(fèi)領(lǐng)域。

根據(jù)中國(guó)百貨商業(yè)協(xié)會(huì)數(shù)據(jù),奧特萊斯今年上半年的銷售額為1300億元,已經(jīng)超過(guò)了2021年全年的1000億元,并與2022年全年的2100億元僅差800億元。或許,既要大牌和品質(zhì)在身,又不想出太多錢的當(dāng)下人,成了2023年消費(fèi)行業(yè)最真實(shí)的寫(xiě)照。

消費(fèi)者對(duì)平價(jià)商品的青睞,倒逼著這些年不斷強(qiáng)調(diào)消費(fèi)升級(jí)(漲價(jià))的品牌加大折扣力度,這或許是上半年李寧“增收不增利”重要原因之一。

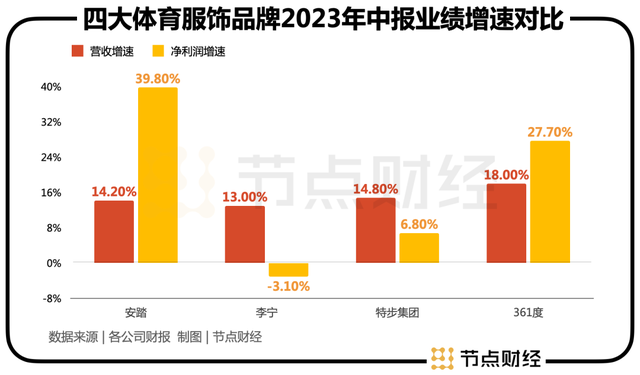

今年上半年,李寧交出了一份營(yíng)收同比增長(zhǎng)12.98%,歸母凈利潤(rùn)同比增速-3.11%的中報(bào)成績(jī)單,這份中報(bào)不僅延續(xù)李寧2022年收入放緩的趨勢(shì),也讓公司成了四大國(guó)產(chǎn)體育品牌中唯一一個(gè)凈利潤(rùn)出現(xiàn)負(fù)增長(zhǎng)的品牌。

同樣的經(jīng)營(yíng)環(huán)境中,李寧何以成為最先進(jìn)入衰退的玩家?答案很可能在于李寧的持續(xù)提價(jià)。

在“國(guó)潮熱”與“新疆棉”事件的接連催化下,李寧近些年不僅賺足了流量,還利用流量進(jìn)行了一輪輪的提價(jià)。

以公司的跑鞋為例,李寧“超輕15”2018年的首發(fā)價(jià)為499元,2021年“超輕18”首發(fā)價(jià)變成了599元;2019年,李寧“烈駿4”的首發(fā)價(jià)為699元,今年李寧發(fā)布的“烈駿7pro”售價(jià)來(lái)到了1099元……

不斷攀升的價(jià)格顯然也不適應(yīng)當(dāng)前偏緊的消費(fèi)趨勢(shì),加之體育服飾行業(yè)2022以來(lái)面臨著巨大的清庫(kù)存壓力,此時(shí)只有給足折扣力度,李寧才能守住營(yíng)收增長(zhǎng)的面子。

上半年,除了加大奧特萊斯渠道的折扣力度外,李寧還加大了對(duì)正價(jià)店與電商渠道的促銷力度,這也導(dǎo)致上半年李寧整體毛利率較去年同期下降1.2個(gè)百分點(diǎn)。

在雙十一期間,《節(jié)點(diǎn)財(cái)經(jīng)》走訪李寧位于購(gòu)物中心的門店時(shí)發(fā)現(xiàn),李寧的商品的折扣力度多在在“5-7折”。

不過(guò)更為嚴(yán)重的問(wèn)題是“降價(jià)促銷仍然擋不住李寧流水增速的放緩”。李寧披露的Q3經(jīng)營(yíng)數(shù)據(jù)顯示,三季度李寧主品牌(不包括李寧YOUNG)整個(gè)平臺(tái)的零售流水同比增速為中單位數(shù)(4%-6%)。

這一增速水平不僅較公司2022年同期的“10%-20%中段增長(zhǎng)”放緩明顯,而且也明顯遜色于同行。三季度安踏主品牌零售流水同比高單位數(shù)(7%-9%)增長(zhǎng),特步主品牌取得高雙位數(shù)(17%-19%)的同比增長(zhǎng),361度主品牌線下流水同比增長(zhǎng)15%,電商業(yè)務(wù)同比增長(zhǎng)30%。

從歷史數(shù)據(jù)上看,李寧主品牌的整體零售流水增速與公司的營(yíng)收增速十分一致,這也預(yù)示著Q3李寧的營(yíng)收增速將大概率落在4%-6%區(qū)間。受此影響,10月末,李寧管理層在面向投資者的內(nèi)部會(huì)議上,將公司2023年全年收入從15%增速預(yù)期下調(diào)為10%以下。

10%的增速,都不及2022年的14.3%,這放在2023年復(fù)蘇的大背景中顯然是不可接受的。

渠道和營(yíng)銷還需再次變革?

加大折扣力度都賣不動(dòng)貨的李寧,除了上述提到的漲價(jià)的之外,另一個(gè)要素是“批發(fā)渠道”的拖累。

李寧2023年中報(bào)顯示,上半年公司批發(fā)渠道的流水增速為“低單位數(shù)”,落后于零售渠道的“中單位數(shù)”,同時(shí)也落后電商渠道的“10%-20%的低段”。如果再往前追溯,李寧批發(fā)渠道的流水增速幾乎都是墊底的,但批發(fā)渠道又一直是李寧的核心渠道。

李寧當(dāng)然注意到了這樣一個(gè)“移動(dòng)緩慢的龐然大物”,公司于2019年聘任聯(lián)席CEO錢煒來(lái)解決這一難題。在加入李寧之前,錢煒是優(yōu)衣庫(kù)(韓國(guó))的行政總裁,其在優(yōu)衣庫(kù)長(zhǎng)達(dá)23年的工作經(jīng)驗(yàn)。

錢煒的入職,也標(biāo)志著李寧率先開(kāi)啟了“零售改革”之路。在2021年初的一次對(duì)話中,錢煒?lè)Q自己來(lái)李寧后的一年半時(shí)間主要做的就是從批發(fā)到零售思維的轉(zhuǎn)型。

事實(shí)上,在電商出現(xiàn)之前,批發(fā)模式是體育品牌最主流的銷售模式,即品牌們每年通過(guò)兩次訂貨會(huì)將新款鞋服賣給經(jīng)銷商,這些經(jīng)銷商再通過(guò)線下的加盟店連接消費(fèi)者,比如負(fù)責(zé)為耐克銷貨的滔博運(yùn)動(dòng)。

電商出現(xiàn)之后,體育品牌們率先將該渠道轉(zhuǎn)為直營(yíng),這才慢慢增加了品牌商直面消費(fèi)者(DTC)的機(jī)會(huì)。正如錢煒總結(jié)的——批發(fā)渠道遵循的是供給思維,即將貨賣給經(jīng)銷商閉環(huán)就結(jié)束了,而零售遵循的需求思維,即直面消費(fèi)者,通過(guò)研究消費(fèi)者的需求,提供他們滿意的產(chǎn)品來(lái)經(jīng)營(yíng)品牌。

一位連鎖經(jīng)營(yíng)高層告訴《節(jié)點(diǎn)財(cái)經(jīng)》,品牌直營(yíng)的好處是顯而易見(jiàn)的,首先是取掉了經(jīng)銷商的中間環(huán)節(jié),直營(yíng)業(yè)務(wù)的毛利率會(huì)更高,同時(shí)消費(fèi)者支付的價(jià)格也更低;其次,直營(yíng)模式能更快的反映消費(fèi)者需求的變動(dòng),從而便于管理庫(kù)存,能有效避免體育服飾品牌長(zhǎng)期存在的“庫(kù)存周期劫”。

但他同時(shí)補(bǔ)充道,體育服飾品牌搞直營(yíng)的挑戰(zhàn)也非常大。一方面,直營(yíng)模式使得體育服飾公司的資產(chǎn)變重,當(dāng)?shù)赇佔(zhàn)優(yōu)橹睜I(yíng)店后,“租金、人員工資、庫(kù)存”都?xì)w類于品牌方,資本開(kāi)支加大;另一方面,要改造加盟商歷史上形成的數(shù)量龐大、層次不齊的加盟店工作量巨大。

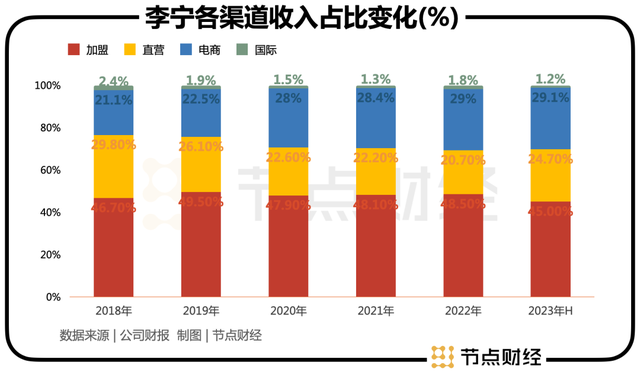

實(shí)際上從李寧門店的占比分布來(lái)看,錢煒任職李寧聯(lián)席CEO的近四年時(shí)間,李寧直營(yíng)渠道的收入占比不升反降了。

李寧財(cái)報(bào)數(shù)據(jù)顯示,2018年-2022年,公司直營(yíng)渠道的收入占比從29.8%降至20.7%,同期電商渠道的收入占比從21.10%上升至29%,直營(yíng)渠道與電商渠道幾乎走了個(gè)對(duì)調(diào),加盟渠道略有下降,但占比依然高達(dá)45%。

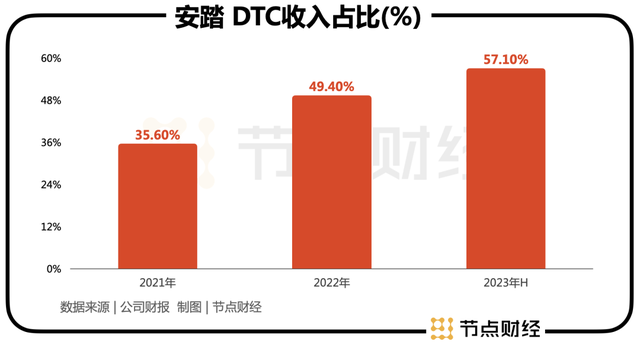

截至今年上半年,李寧總共有1423家直營(yíng)店,僅占其門店總數(shù)的23%。相較2020年才開(kāi)始DTC改革的安踏,目前直營(yíng)店的數(shù)量占比已經(jīng)來(lái)到了近一半。安踏2023年中報(bào)顯示,公司截至2023年6月底的5500家門店中,有43%為品牌直營(yíng)店,這些直營(yíng)店為安踏貢獻(xiàn)了57.1%的收入。

《節(jié)點(diǎn)財(cái)經(jīng)》認(rèn)為,“直營(yíng)店占比的不足也是本次拖累李寧整體流水降至中單位數(shù)”的一個(gè)重要因素。

增量在哪里?

隨著2022年李寧收入超過(guò)阿迪達(dá)斯中國(guó),當(dāng)前國(guó)內(nèi)體育服飾品牌的格局已被改寫(xiě)為安踏、耐克與李寧分列前三名。

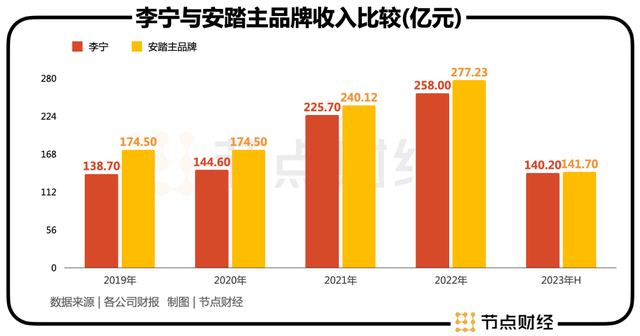

不過(guò)李寧雖然擠身三甲,但它與安踏及耐克的差距依然很大。2022年,安踏、耐克(大中華區(qū))的營(yíng)收分別為536.5億元與514.2億元,李寧的收入為258億元。

安踏的營(yíng)收體量之所以能夠超過(guò)李寧2倍多,一個(gè)顯見(jiàn)的原因是FILA的成功,2022年FILA部分營(yíng)收為215.2億元,占安踏總收入的40%。不過(guò),即便拋去FILA,以及包括迪桑特、科隆在內(nèi)的戶外運(yùn)動(dòng)收入,李寧的收入也長(zhǎng)期跑不過(guò)安踏主品牌。

問(wèn)題究竟出在了哪?

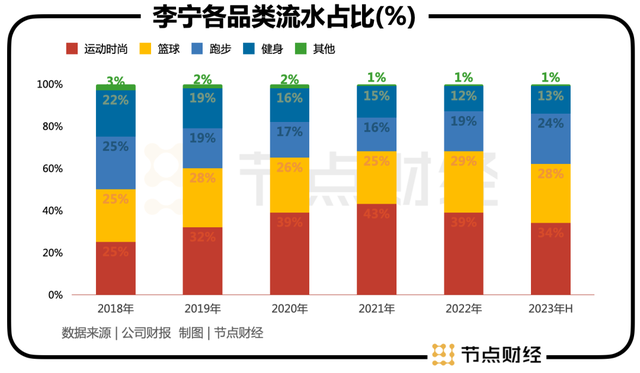

《節(jié)點(diǎn)財(cái)經(jīng)》通過(guò)分析李寧歷年的業(yè)務(wù)流水變化發(fā)現(xiàn),“運(yùn)動(dòng)時(shí)尚板塊的式微”或是關(guān)鍵。

2018年,李寧通過(guò)將國(guó)潮元素融入服飾,并以參與時(shí)裝周首發(fā)的方式成功將“中國(guó)李寧”打造成中高端運(yùn)動(dòng)時(shí)尚品類。接著受“中國(guó)李寧”的推動(dòng),李寧的運(yùn)動(dòng)時(shí)尚業(yè)務(wù)流水占比從2018年的25%迅速爬升至2021年的43%。

但在過(guò)去的一年半內(nèi),李寧“運(yùn)動(dòng)時(shí)尚”板塊的流水占比已經(jīng)下滑至34%,僅比2019年中國(guó)李寧爆發(fā)初期的32%多兩個(gè)百分點(diǎn)。從凈額上看,李寧運(yùn)動(dòng)時(shí)尚板塊的流水2022年及2023年上半年的下降幅度分別為6%與2%。

不過(guò)國(guó)潮風(fēng)來(lái)得快也去得快,隨著消費(fèi)者新鮮感的褪去,很快中國(guó)李寧就陷入了創(chuàng)新匱乏的地步。比如,2022年,中國(guó)李寧系列的一款秋冬新品被貼上了“偽日”的標(biāo)簽,消耗了消費(fèi)者的好感。

時(shí)尚的東西本身難以持久,優(yōu)衣庫(kù)老板就曾直言“那些希望矗立流行前端的公司會(huì)是一種風(fēng)險(xiǎn)”。他稱當(dāng)流行改變時(shí),他們的業(yè)績(jī)會(huì)出現(xiàn)更大幅度的顛簸,成本也會(huì)更高。

在《節(jié)點(diǎn)財(cái)經(jīng)》看來(lái),李寧的時(shí)尚運(yùn)動(dòng)版快正在經(jīng)歷這種的挑戰(zhàn)。

而除了運(yùn)動(dòng)時(shí)尚板塊外,李寧第二大核心陣地“籃球”板塊也備受考驗(yàn)。今年上半年,李寧籃球板塊的流水增速為6%,落后整體收入10%的增速。

一位籃球鞋評(píng)測(cè)博主告訴《節(jié)點(diǎn)財(cái)經(jīng)》,有許多粉絲向他反映李寧的部分籃球鞋外觀設(shè)計(jì)看上去不錯(cuò),但上腳感覺(jué)真的很差,比如“閃擊8系列籃球鞋右側(cè)鞋面有明顯的夾腳指現(xiàn)象”。或許這只是一部分的聲音反饋,不足以代表全部,但這種現(xiàn)象的發(fā)生足以反應(yīng)一定的問(wèn)題。

此外,他還稱李寧在籃球明星簽約方面進(jìn)步依然不明顯。當(dāng)前李寧口碑最好的籃球鞋系列——韋德之道背后的球星德懷恩·韋德早已退役,李寧當(dāng)前簽約的最大牌NBA球星吉米·巴特勒在粉絲影響力上也遠(yuǎn)不及安踏最近簽約的獨(dú)行俠球星凱里·歐文,許多籃球粉絲都是沖著球星買鞋去的。

在《節(jié)點(diǎn)財(cái)經(jīng)》看來(lái),李寧未來(lái)的增量主要來(lái)自兩方面,一是內(nèi)生,公司不僅要挽回運(yùn)動(dòng)時(shí)尚板塊的頹勢(shì),還要補(bǔ)足籃球板塊的產(chǎn)品問(wèn)題與明星代言人影響力不足的問(wèn)題。二是外延,如何讓中國(guó)李寧的時(shí)尚運(yùn)動(dòng)之風(fēng)刮到海外市場(chǎng),這也是李寧要做的重要功課。

結(jié)語(yǔ)

錢煒自2019年任職李寧聯(lián)席CEO以來(lái),盡管在直營(yíng)店擴(kuò)張上的動(dòng)作不大,但在降本增效方面讓李寧的面貌煥然一新。

據(jù)《節(jié)點(diǎn)財(cái)經(jīng)》統(tǒng)計(jì),2019年-2022年,李寧在保持毛利率穩(wěn)定的基礎(chǔ)上,將凈利率從10%左右提升至15%。接著公司的平均存貨周期從68天降至58天,平均應(yīng)收賬款也從21天下降至14天。

此前,錢煒在采訪中就談到“我們更加關(guān)注建立單店的高利潤(rùn)可復(fù)制的運(yùn)營(yíng)模式”。換句話講,對(duì)于DTC方向的零售改革,李寧換了種解題思路——不再過(guò)分關(guān)注直營(yíng)店的占比,而更在乎將標(biāo)桿利潤(rùn)門店的經(jīng)驗(yàn)復(fù)制給其他門店,不論加盟與直營(yíng)。

錢煒以ROE(投資回報(bào)率)的視角來(lái)進(jìn)行門店價(jià)值的評(píng)估著實(shí)給讓李寧的盈利提升了一個(gè)臺(tái)階。不過(guò),李寧當(dāng)前流水失速背后則折射出的是另一個(gè)問(wèn)題——李寧以批發(fā)渠道為主的銷售模式使得品牌與消費(fèi)者的距離被拉遠(yuǎn)。要解決這一問(wèn)題,錢煒不得不補(bǔ)足李寧DTC零售的短板。

節(jié)點(diǎn)財(cái)經(jīng)聲明:文章內(nèi)容僅供參考,文章中的信息或所表述的意見(jiàn)不構(gòu)成任何投資建議,節(jié)點(diǎn)財(cái)經(jīng)不對(duì)因使用本文章所采取的任何行動(dòng)承擔(dān)任何責(zé)任。