文|鏡象娛樂 梁嘉烈

年末,游戲行業兩大頭部廠商的“商戰”正式打響,《元夢之星》與《蛋仔派對》中門對狙,誰勝誰負成為業內外最關心的問題,但結局仍需留給時間揭曉。

比起預測輸贏,騰訊游戲傾注巨額資源的《元夢之星》,背后所體現出的騰訊游戲的戰略轉身與行業風向變化,或許是現階段更值得探討的。可以說,《元夢之星》既是騰訊與字節跳動在游戲業務上和解的開端,是游戲行業增量猶存的證明之一,也是游戲大廠鎖定次世代玩家群體的又一個強烈信號。

渠道的更迭與和解

無論是《王者榮耀》啟動界面強勢宣傳《元夢之星》,還是微信為“元夢之星”關鍵詞定制專屬特效,都能看出騰訊全渠道對新游的資源傾斜。但與騰訊以往新游發行策略不同的是,此次《元夢之星》也在大力擁抱抖音。

除了加入了抖音官方推出的游戲發行人計劃,通過小手柄功能開放游戲下載入口,根據下載量為創作者分成外,《元夢之星》還在抖音開啟了專場活動,包括但不限于贈送抽獎機會及時裝等下載福利、投稿和直播瓜分現金激勵等。

今年上半年,騰訊與抖音在視頻領域握手言和,這場“世紀大和解”隨后也延續到了游戲領域。《王者榮耀》“一哥”張大仙跳槽抖音后,便在抖音直播了《元夢之星》,后續騰訊是否會進一步開放抖音主播直播《王者榮耀》《英雄聯盟》等游戲的權限尚不得知,但眼下,抖音主播報名即可參加《元夢之星》的直播。

在發行上抱緊短視頻大腿,是《蛋仔派對》已經成功驗證過的道路。復盤來看,《蛋仔派對》的崛起離不開與抖音的合作,2022年5月,《蛋仔》上線后不久在App store暢銷榜上一度跌至200名開外,但三個月后《蛋仔》開啟逆襲之勢,并在春節前后連續兩個月霸榜App store下載榜,日活達到3000萬。

推動游戲命運齒輪轉動的標志性事件,一是當時《蛋仔》推出的雙人玩法,二是首屆工坊創作及安利大賽的舉辦,三是加入抖音游戲發行人計劃。在“拉新一個用戶便獎勵8元現金”的推動下,《蛋仔》的熱度在抖音一路狂飆,第二期游戲發行人計劃視頻累計播放量超過11億。

當然,游戲的成敗受諸多因素影響,要說抖音憑借一己之力將《蛋仔》推向了爆款顯然不客觀,雙人玩法帶來的社交性提升,以及工坊創作及安利大賽對游戲UGC內容熱度的推動和對地圖玩法的豐富都至關重要,但抖音帶來的巨額流量是不可忽視的。第一輪游戲發行人計劃結束后,網易又火速開啟了第二輪發行人計劃,足見其影響。

而今,《元夢之星》摸著《蛋仔》的發行過河,大概率只是開始。字節跳動大規模收縮游戲業務后,騰訊與其在游戲領域的正面競爭減弱,下階段,二者以游戲開發商與發行推廣渠道身份展開的合作可能會進一步加深。字節游戲大撤退時業內外無不唏噓,但面對新的“渠道霸主”抖音,以及其借發行實現的對游戲內容生態的強勢補充,誰又能說字節跳動是輸家。

過去一年,游戲廠商與渠道之間的和解,不僅體現在騰訊與抖音身上,既是游戲開發商,也占據著發行渠道的騰訊,2023年與米哈游的合作也在加深,除了米哈游旗下一眾游戲入駐微信游戲圈外,《原神》還與微信游戲展開了“攜友之行”聯動合作。

《元夢之星》擁抱抖音,是騰訊面對網易“師夷長技以制夷”的必然選擇,但其背后釋放的更重要的信號,是游戲行業從“絕對競爭”到“競合關系”的積極轉身。

存量轉增量

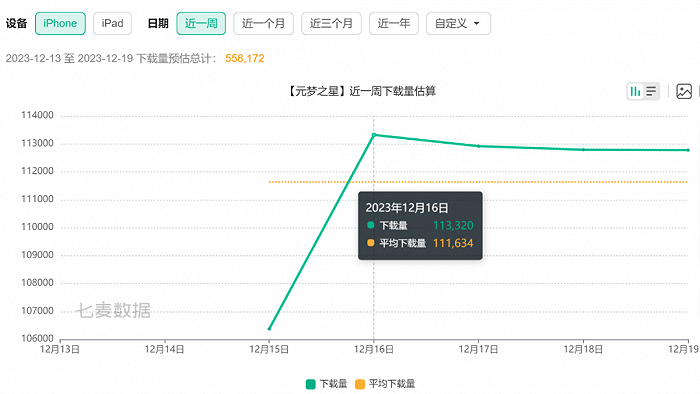

從七麥數據來看,《元夢之星》上線以來在蘋果移動端的日均下載量是11萬,游戲在App store免費游戲榜霸榜多日,在暢銷總榜則一直位于前10位。流水上,《元夢之星》近七日iOS端的日均流水預估在150萬美元左右,以此計算,游戲首周流水超千萬美元,按安卓流水默認為iOS端的兩倍來看,《元夢之星》首月流水預估在10億元左右。

圖源:七麥數據

10億對新游而言稱得上“天胡開局”,網易的《哈利波特:魔法覺醒》剛上線時被譽為當年最具潛力的新游,其首月流水也在10億。不過,考慮到騰訊在《元夢之星》身上投入的巨額資源,這個成績難免被視作不理想,但換個角度來看,在《蛋仔派對》的先發優勢下,《元夢之星》想要“一口氣吃個胖子”也是不現實的。

《元夢之星》登頂免費榜榜首時,緊隨其后的便是《蛋仔派對》,后者過去一周的數據表現也相當不錯,日均下載量與《元夢之星》不相上下,這與《元夢》上線之際網易的“戰略防守”分不開關系,如降低活動難度、大手筆贈送福利等。拋開派對游戲市場究竟鹿死誰手,現階段先發者與后發者皆在市場站穩了腳跟,足以證明市場增量猶存。

《元夢之星》上線首日,《2023年中國游戲產業報告》發布,報告中提到2023年國內游戲市場用戶規模達到6.68億人,同比增長0.61%。客觀而言,近幾年移動互聯網用戶數、移動互聯網滲透率、游戲市場玩家規模增長曲線確實已經十分平滑,但起碼2023年之前,市場增量仍未被吃透。

一方面,2020年上線的《原神》去年國內用戶仍處于上漲態勢,另一方面,2022年至今《崩壞:星穹鐵道》《蛋仔派對》《逆水寒手游》《元夢之星》都取得了不錯的成績,當然,這些游戲能脫穎而出,更關鍵的還是在現有的玩家存量中轉化出了新的類型增量。存量轉類型增量時代,大廠相比中小廠商的競爭優勢將被進一步放大。

通過《王者榮耀》中的孫尚香、小喬、夢奇等英雄形象為《元夢之星》導流;游戲玩法融合大逃殺、賽車競速等一眾模式;邀請《王者榮耀》《英雄聯盟》等游戲的職業選手及主播進行推廣,都是騰訊游戲在現有存量中為派對游戲挖掘類型增量的體現。在騰訊的存量之外,《蛋仔派對》的存量和其他更多類型游戲的存量,同樣是《元夢之星》瞄準的流量池。

從存量中挖掘類型增量,今年也在米哈游的新游《崩壞:星穹鐵道》身上上演。《星穹鐵道》開服時和《原神》的玩家重合度只有30%,這證明了游戲的增量一部分轉化自米哈游的存量,另一部分則來源于整個游戲市場潛在的存量回合制游戲玩家。

如今,騰訊與網易在派對游戲賽道中門對狙,意味著這一類型的增量即將被徹底吃干凈,兩款游戲后續存量的挖掘便是彼此之間的“虎口奪食”了。至于結局是否會復刻當年《和平精英》后發收割《荒野行動》的情況,如今很難斷言,畢竟推廣渠道中多了抖音這一變數,但只要勝負未分,利好的便一定是玩家。

到次世代玩家中去

近幾年,每當騰訊發布新游戲,都會面臨市場的靈魂拷問,即“它能成為下一個《王者榮耀》嗎”。騰訊確實需要下一個國民爆款背書,但《元夢之星》對于騰訊游戲來說還有更多戰略意義,比如占領新的風口、搶占次世代玩家的心智。

在2023成都天府軟件園數字服務出口論壇上,伽馬數據聯合創始人王旭指出,如今移動用戶的注意力發生了變化,用戶疲勞度升高,超八成用戶愿意選擇節奏更快更容易獲得快樂的游戲方式,這正是派對游戲從Steam上的獨立小品類游戲,搖身一變成為國內熱門類型的關鍵,也是《元夢之星》激勵計劃短期投入14億,長期投入無限大背后的底層邏輯。

游戲市場的輕量化趨勢不僅反映在混合休閑游戲的火爆上,近一兩年,一眾主流游戲類型也在主動“輕量化”,如《王者榮耀》調整戰令系統降低獎勵獲取難度,網易的《大話西游》《逆水寒》也在持續減負。此外,米哈游旗下本就輕量級的《星穹鐵道》半年多以來頻繁降低每日任務難度,此前一直不動如山的《原神》也開始優化用戶耗時時間。

而再往前回溯,近幾年為數不多的創新性玩法自走棋的火爆,就贏在“輕量級休閑屬性”的定位,為逐漸被硬核競技游戲淘汰掉的“高齡玩家”提供了一個出口。不僅游戲行業如此,放眼整個娛樂行業,如今都在逐漸向輕量化發展,短視頻與短劇的爆火便是印證。

成為國民爆款固然重要,但對大廠來說,派對游戲所代表的輕量化風口是不能錯過的,相比于網易,騰訊在這一賽道確實起步晚了,不過派對游戲本就是缺乏護城河與技術壁壘的類型,又極度依賴社交性,這都大大提升了騰訊的容錯率。搶奪派對游戲的頭把交椅,說到底搶奪的還是次世代游戲玩家群體。

不管是9+的年齡分級,還是萌趣可愛的畫風,都昭示著《元夢之星》與《蛋仔派對》“老少皆宜”的游戲氣質,但相比于收割“養老游戲玩家”,更重要的還是吸納未來十年內將成為游戲市場主力軍的低齡玩家。游戲市場進入存量階段后,游戲廠商的橫向擴張接近尾聲,走上縱向擴張之路只是時間問題。

《蛋仔派對》第二屆工坊大賽季軍的抖音昵稱為“10后小臣呀”,該玩家在抖音發布的視頻幾乎都與《蛋仔派對》有關。從《魔獸世界》到《王者榮耀》,一代人對應著一代游戲,市場周而復始,接下來大廠們要回答的,便是何為陪伴下一代人的跨周期游戲。顯然,這是一場不能輸的戰爭。

此前,外界一度將《蛋仔派對》視作網易游戲年齡下沉的開始,但回頭來看,從代理的《我的世界》國服以及自研的《第五人格》頻頻引發低齡化討論開始,網易就已經開始加速擁抱次世代玩家了。如今,《元夢之星》與《蛋仔派對》勝負未分,但這大概率只是騰訊和網易縱向下沉之戰的開始。