文丨青橙財(cái)經(jīng) 方詩意

編輯丨六子

2023年,儲能市場冰火兩重天。一面是強(qiáng)勁的需求讓行業(yè)熱火朝天,即使是中小企業(yè)也敢于進(jìn)來爭訂單、搶飯碗,一面卻是企業(yè)大打價(jià)格戰(zhàn),不少名企業(yè)也直呼“不賺錢”。

哪里有競爭,哪里就有另辟蹊徑的人。國內(nèi)市場卷到極致,海外是否能成為破局關(guān)鍵點(diǎn)?即使不提此前由歐洲掀起的戶儲浪潮,單是看歐美更成熟的市場模式和更明確的新能源需求,儲能出海都足以吸引大批名企蜂擁而上。

事實(shí)也是如此,儲能領(lǐng)域的出海也已到了不論企業(yè)規(guī)模大小的地步。有需求就需要供給頂上,讓很多企業(yè)找到了機(jī)遇。有些企業(yè)得以喘息,有些卻在構(gòu)建更高的壁壘。而在國內(nèi)企業(yè)的主體視角之外,歐美市場自身的特點(diǎn),又在悄然塑造著市場的另一面。

復(fù)雜,也許是儲能出海唯一的關(guān)鍵詞。

01、國內(nèi)價(jià)格戰(zhàn)激烈

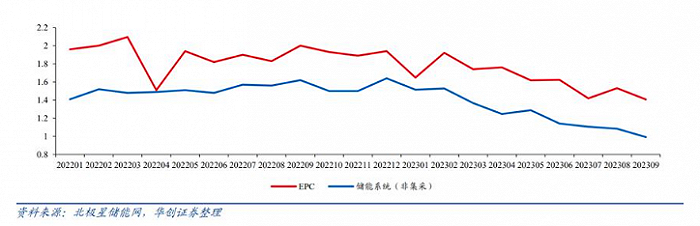

先導(dǎo)智能董事長王燕清近日在2023廣東新型儲能產(chǎn)業(yè)發(fā)展高峰論壇期間指出,“目前儲能電芯的集采價(jià)格在0.3元/Wh至0.5元/Wh,儲能系統(tǒng)已跌到1元/Wh,這個(gè)價(jià)格已經(jīng)觸及極大部分儲能電池企業(yè)的底線”。而在11月底舉辦的2023中國能源研究會年會儲能專題論壇上,中國能源研究會儲能專委會主任陳海生表示,年初至今儲能系統(tǒng)中標(biāo)均價(jià)已經(jīng)下跌34%。

來源于華創(chuàng)證券

這兩則發(fā)言一定程度上揭示了國內(nèi)市場價(jià)格戰(zhàn)激烈的程度。更具體地來看,這種競爭來自玩家的增多和產(chǎn)業(yè)鏈各環(huán)節(jié)的低價(jià)競爭。

一方面,近幾年鋰電產(chǎn)業(yè)的發(fā)展外溢較多資源,促成了儲能企業(yè)的數(shù)量增加。到了2022年,歐洲戶用儲能市場的爆發(fā),更吸引大批企業(yè)加入賽道。

當(dāng)前,儲能賽道已主要擁有四類玩家。一是寧德時(shí)代、億緯鋰能等鋰電產(chǎn)業(yè)巨頭,手握產(chǎn)業(yè)鏈資源優(yōu)勢,尋求產(chǎn)能利用率的提高。高工儲能等行業(yè)機(jī)構(gòu)的統(tǒng)計(jì)顯示,寧德時(shí)代長期位居國內(nèi)儲能行業(yè)出貨量第一名,全球市占率超過40%。二是天合光能、金風(fēng)科技等來自風(fēng)光電領(lǐng)域的巨頭,由于對能源系統(tǒng)和電力交易的需求,以及尋找第二增長曲線的愿望,加入或擴(kuò)大自身的儲能布局。典型的例子是金風(fēng)科技,其今年9月底揭幕了旗下首個(gè)儲能工廠,掌握自有產(chǎn)能。

三是海辰儲能、海博思創(chuàng)、瑞浦蘭鈞等儲能行業(yè)新勢力,它們一般具有優(yōu)越的資本或行業(yè)背景,因此能在近幾年加快取得發(fā)展成果。如海辰儲能創(chuàng)始人均有寧德時(shí)代背景,且在今年最后一輪融資后估值已超過300億元;海博思創(chuàng)為“清華系”儲能企業(yè),投資關(guān)系受益人中還有國務(wù)院國資委、海淀區(qū)國資委的身影;瑞浦蘭鈞則為“鎳王”青山控股旗下企業(yè)。

四是受到儲能行業(yè)市場機(jī)遇吸引而來的跨界玩家,包括黑芝麻、美的集團(tuán)甚至五糧液等公司。

火熱的另一面是,玩家越多,競爭越大。遠(yuǎn)景能源儲能事業(yè)部總經(jīng)理今年5月公開發(fā)言稱:“今年儲能市場火熱,但2024年可能有80%的(儲能系統(tǒng)集成商)企業(yè)會倒下。”

這牽扯出另一個(gè)問題,儲能行業(yè)為鋰電產(chǎn)業(yè)下游分支,本身分為上游電芯和設(shè)備商、中游儲能系統(tǒng)集成商、下游項(xiàng)目運(yùn)營方等產(chǎn)業(yè)鏈環(huán)節(jié)。運(yùn)營方以公開招標(biāo)方式發(fā)布項(xiàng)目,集成商競標(biāo)并向上游采購電池和設(shè)備。所以,價(jià)格戰(zhàn)會在產(chǎn)業(yè)鏈上層層傳導(dǎo),壓力逐漸給到了所有玩家。

首先是在電芯上,由于鋰電產(chǎn)業(yè)大降價(jià)和玩家數(shù)量增多,電芯市場早已進(jìn)入供過于求狀態(tài)。海博思創(chuàng)董事長、總經(jīng)理張劍輝和瑞浦蘭鈞董事長曹輝,均在今年11月底的彭博新能源財(cái)經(jīng)上海峰會上表示,電芯當(dāng)前長期合理成本價(jià)約為0.4-0.5元/瓦時(shí)。但今年8月,楚能新能源直接宣布,到今年底280Ah儲能鋰電池將以不超過0.5元/Wh的價(jià)格(不含稅)銷售,且不受上游碳酸鋰價(jià)格波動的影響。這意味著,其基本進(jìn)入了成本價(jià)銷售時(shí)代。

其競爭向儲能系統(tǒng)集成商傳導(dǎo),帶來更大跌幅。索比儲能網(wǎng)統(tǒng)計(jì)數(shù)據(jù)顯示,儲能系統(tǒng)今年年初的中標(biāo)價(jià)格還有1.6元/瓦時(shí),到了今年8月,龍?jiān)措娏ο到y(tǒng)開標(biāo),中標(biāo)方價(jià)格僅有0.66元/瓦時(shí)。除去電池成本,這也是在以成本價(jià)甚至可能虧本的價(jià)格搶占訂單。當(dāng)前,甚至有企業(yè)報(bào)出0.45元/瓦時(shí)的價(jià)格。

11月的世界儲能大會上,中國化學(xué)與物理電源行業(yè)協(xié)會儲能應(yīng)用分會副秘書長陳永翀?jiān)u論稱,儲能產(chǎn)業(yè)內(nèi)卷嚴(yán)重,行業(yè)洗牌的危機(jī)已若隱若現(xiàn)。對此,向外突圍成為必選之路。尤其是在海外,潛在市場機(jī)遇現(xiàn)階段仍大于國內(nèi)。

02、出海空間誘人

中國儲能企業(yè)出海情況如何?一組展會數(shù)據(jù)可以側(cè)面反映其熱情和踴躍度:

行業(yè)機(jī)構(gòu)高工儲能的不完全統(tǒng)計(jì)顯示,在德國慕尼黑Intersolar Europe 2023展會上,寧德時(shí)代、華為、比亞迪、海辰儲能、瑞浦蘭鈞、億緯鋰能沃太能源等亮相的中國儲能企業(yè)超過百家。

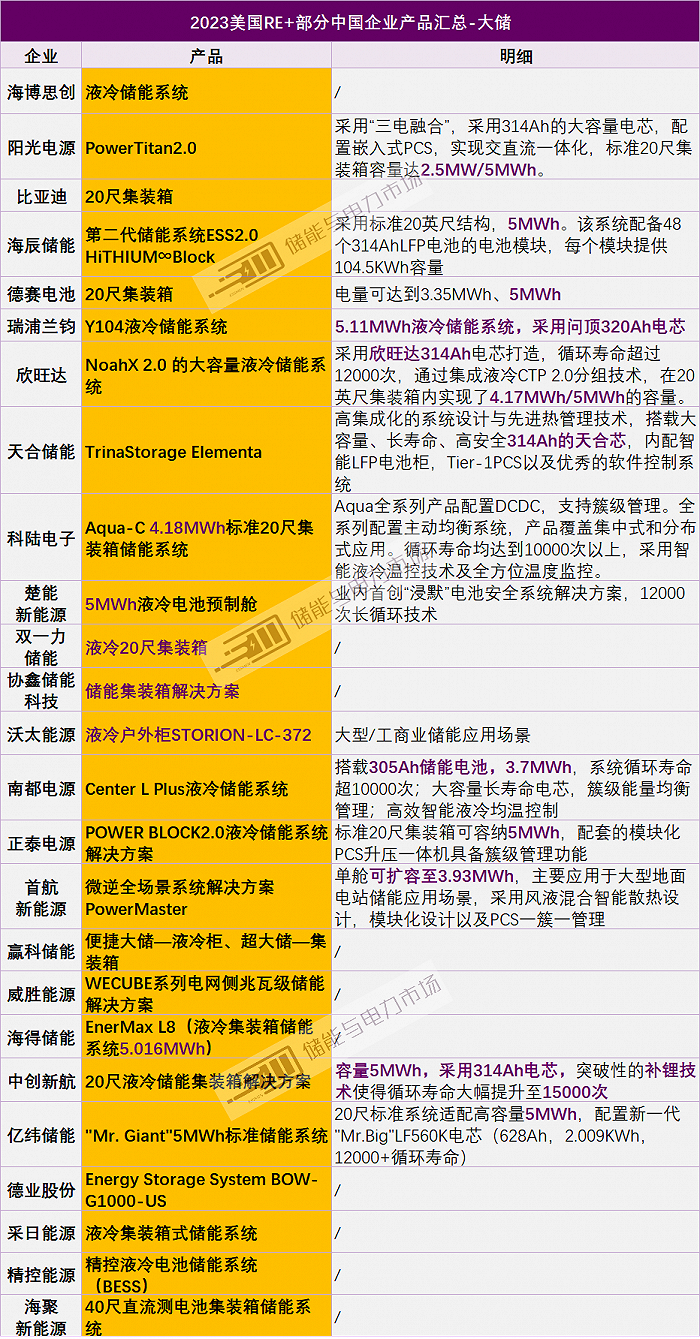

今年9月舉辦的美國國際可再生能源展覽會2023北美RE+展也是如此,中國參展儲能廠商高達(dá)344家。除上述類別的鋰電行業(yè)巨頭外,還有安克創(chuàng)新等在北美市場有一定品牌效應(yīng)的跨行業(yè)玩家加入。海外之所以成為中國廠商共同的突破點(diǎn),核心原因是其相對寬松的成長環(huán)境,和能源需求衍生的儲能激勵(lì)政策。

來源于華泰研究

從成長環(huán)境看,海外市場整體增速可觀,能夠容納更多想要獲取市場份額的儲能企業(yè)。以歐洲為例,歐洲儲能協(xié)會(EASE)預(yù)計(jì)2023年歐洲大儲新增裝機(jī)超過3.5GW,同比增速或達(dá)到75%。大儲也是中國市場的主要產(chǎn)業(yè)形式,中國企業(yè)出海有一定的習(xí)慣優(yōu)勢。此外,德國、西班牙等歐洲國家普遍采用現(xiàn)金補(bǔ)貼方式,促進(jìn)儲能的安裝落地,如德國今年對家庭光儲充的補(bǔ)貼政策最高可達(dá)10200歐元/戶,這有助于市場需求的活躍。

在美國,美國能源信息署(EIA)的數(shù)據(jù)指出,今年1-7月,美國1MW及以上電池儲能新增裝機(jī)3.3GW,同比增長91%。這和美國的政策激勵(lì)有關(guān):美國政府出臺了儲能和可再生能源安裝補(bǔ)貼政策。今年5月,其公布了IRA本土制造激勵(lì)制造細(xì)則,對傾向于產(chǎn)能布局在美國的企業(yè)給予更多補(bǔ)貼。

上海有色網(wǎng)儲能首席分析師馮棣生預(yù)測,到2030年,北美儲能市場需求將超過230GWh,仍為全球第二大儲能市場。IDC中國能源行業(yè)研究經(jīng)理周啟珊在接受《證券日報(bào)》采訪時(shí)表示:“北美電價(jià)持續(xù)上漲,使得用戶側(cè)儲能項(xiàng)目的ROI較高,多為自發(fā)性投資。對光儲制造企業(yè)來說,出海可獲得合理盈利,能更好地支撐企業(yè)長期發(fā)展和產(chǎn)品技術(shù)迭代。”

所以,相對于在國內(nèi)卷價(jià)格,海外的需求成長仍未達(dá)高峰,卷海外的未來收益顯然更高。實(shí)際上,儲能全球市場本身也是中國占三分之一,海外占三分之二。具體到廠商們的動作,“簽大單”和“本土化”成為兩大關(guān)鍵詞。

來源于儲能與電力市場

在海外訂單方面,今年3月,寧德時(shí)代宣布與電池儲能項(xiàng)目開發(fā)公司HGP達(dá)成450MWh電池儲能項(xiàng)目供貨協(xié)議;4月和5月,瑞浦蘭鈞分別與美國Powin公司、Energy Vault公司達(dá)成戰(zhàn)略合作協(xié)議;6月,Powin又引入了海辰儲能、億緯鋰能作為合作方;8月,遠(yuǎn)景動力更與全球最大儲能系統(tǒng)集成商之一的Fluence達(dá)成電池采購協(xié)議。

可見,中國企業(yè)出海一方面能受到海外客戶的廣泛認(rèn)可,一家企業(yè)可以消化多個(gè)中國企業(yè)的產(chǎn)能,另一方面也已經(jīng)具有一定行業(yè)地位,能得到頭部客戶認(rèn)可。

而在本土化方面,雖然這是個(gè)長期的過程,但中國企業(yè)正在以多種方式深入當(dāng)?shù)厥袌觥=衲?月,派能科技和意大利公司Energy S.p.A達(dá)成合作,共同投資興建派能科技首座海外工廠,在歐洲深化本地化產(chǎn)能。北美RE+展期間,天合光能宣布了在德克薩斯州自主建立海外工廠的計(jì)劃。而美的集團(tuán)今年收購的科陸電子,則在今年美國北美RE+展期間,正式揭牌科陸美國儲能公司,產(chǎn)能本土化。

天合戰(zhàn)略市場與產(chǎn)品管理總監(jiān)李秉文曾對行業(yè)機(jī)構(gòu)高工儲能表示,國內(nèi)儲能市場之所以卷,關(guān)鍵就是客戶范圍窄。出海之后,這個(gè)問題大為緩解,中國企業(yè)有更多空間展現(xiàn)自己的方案優(yōu)勢和成本優(yōu)勢。

寧德時(shí)代和新能源科技集團(tuán)共同投資設(shè)立的新能安科技有限公司美國儲能業(yè)務(wù)總監(jiān)尉柏溪曾表示,在家庭儲能即戶用儲能領(lǐng)域,該公司占全球30%的出貨量。中國企業(yè)已在全球市場建立了自己的競爭力。

03、市場特征各異,機(jī)遇挑戰(zhàn)并存

對中國企業(yè)而言,現(xiàn)階段行業(yè)看點(diǎn)正在演變,從“產(chǎn)在國內(nèi),銷往海外”加速演變?yōu)椤翱偛繃鴥?nèi),產(chǎn)銷海外”。這意味著,它們面對的機(jī)遇和挑戰(zhàn),都會處于不斷深化的過程中。

以機(jī)遇來看,儲能出海不僅僅意味著市場銷路的擴(kuò)大,更能在海外復(fù)雜需求倒逼下,敦促企業(yè)提升技術(shù)、開發(fā)新產(chǎn)品和新方案,以增強(qiáng)競爭力。

例如,針對美國市場工商業(yè)儲能特點(diǎn),陽光電源基于大型地面、工商業(yè)電站應(yīng)用場景,推出業(yè)界首款“三電融合”的全系列液冷儲能解決方案PowerTitan、PowerStack。而新勢力瑞浦蘭鈞在今年的拉斯維加斯RE+2023展會上,憑借其今年新發(fā)布的最新儲能電芯產(chǎn)品問頂,收獲了美國頭部光伏電站系統(tǒng)集成商及太陽能電站開發(fā)商SUNPIN SOLAR、儲能系統(tǒng)集成商POWIN印尼項(xiàng)目的電池采購協(xié)議。

顯然,當(dāng)中國企業(yè)可以將產(chǎn)品更順利地外銷,它們將有更多余力用于研發(fā)實(shí)力的提升,從而推動商業(yè)模式走向正循環(huán)。

事實(shí)上,海外儲能市場當(dāng)前已初步展示出“中國制造”特點(diǎn)——在成長最快的美國,鑫欏資訊曾有過統(tǒng)計(jì),寧德時(shí)代、比亞迪、億緯鋰能、國軒高科供應(yīng)了美國64%以上的大儲電池。

不過,事物總是有兩面性。儲能企業(yè)會因?yàn)閲鴥?nèi)過于發(fā)達(dá)和成熟的產(chǎn)業(yè)鏈卷入競爭,在海外卻有可能面對產(chǎn)業(yè)鏈不通暢帶來的問題。

比如,儲能市場巨大的美國,2022年僅占全球鋰產(chǎn)量的0.6%,供應(yīng)保障能力明顯不足,若從海外引入則放大了風(fēng)險(xiǎn)性,其本土缺乏供應(yīng)鏈的完整度,對出海企業(yè)的海外運(yùn)營能力和成本控制提出了挑戰(zhàn)。此外,中信建投證券曾在今年的調(diào)研中指出,并網(wǎng)要經(jīng)過當(dāng)?shù)嘏潆娋W(wǎng)經(jīng)營公司/獨(dú)立系統(tǒng)運(yùn)營商/區(qū)域輸電組織/聯(lián)邦能源委員會等不同的機(jī)構(gòu),電網(wǎng)改造費(fèi)用高昂,統(tǒng)一化運(yùn)營更是難以達(dá)成共識,這會導(dǎo)致行業(yè)需求釋放被拖慢,影響企業(yè)的業(yè)績。

但相對于這些可以靠時(shí)間解決的問題,當(dāng)中國企業(yè)在海外形成了成熟的打法,其收益顯然更值得關(guān)注和期待。在國內(nèi),成熟的市場方案人人掌握,帶來巨大的競爭。但轉(zhuǎn)移到海外,誰手握的業(yè)務(wù)武器多、能量大,反而能強(qiáng)化企業(yè)的吸引力。當(dāng)這么多儲能企業(yè)集體對外輸出時(shí),它們也會把從海外市場吸收的經(jīng)驗(yàn)反哺國內(nèi)。

于是,出海變成了一場國際話語權(quán)增強(qiáng)+產(chǎn)業(yè)質(zhì)量提升的雙重戰(zhàn)役。不管最終要經(jīng)歷怎樣的深度競爭過程,儲能產(chǎn)業(yè)的發(fā)展水平,都在出海之旅中得到了實(shí)打?qū)嵉奶嵘@是長期的利好。