文 | 創(chuàng)業(yè)最前線 左星月

編輯 | 胡芳潔

2020年,隨著光伏產(chǎn)業(yè)快速發(fā)展,光伏賽道異常火熱起來,多家企業(yè)爭先恐后謀求上市。

2023年8月27日,證監(jiān)會公告階段性收緊IPO節(jié)奏、再融資監(jiān)管安排等相關(guān)文件后,光伏行業(yè)上市及融資熱潮出現(xiàn)降溫,部分企業(yè)陸續(xù)撤回融資申請,但部分企業(yè)IPO進(jìn)程還在持續(xù)推進(jìn)。

12月15日,主營高效太陽能電池片研發(fā)、生產(chǎn)和銷售的江蘇中潤光能科技股份有限公司(以下簡稱“中潤光能”)首發(fā)上會。

或許是擔(dān)心巨額融資無法通過,12月8日披露的上會稿中,中潤光能募集資金降至23億元,而在5月15日首次披露的招股說明書中,中潤光能預(yù)計募資40億元。

同時,中潤光能本次IPO仍存在很多疑點,尤其是公司實控人IPO前夕大額套現(xiàn)問題。此外,中潤光能產(chǎn)品結(jié)構(gòu)過于單一,資產(chǎn)負(fù)債率過高,并且在產(chǎn)能過剩的行業(yè)大趨勢下,大額募資擴(kuò)產(chǎn)能否消化也是未知數(shù)。

1、實控人長期占用資金,上市前夕匆忙套現(xiàn)11億

招股書顯示,中潤光能的前身中潤有限系孟麗葉、強(qiáng)大金屬2011年1月共同出資設(shè)立的有限責(zé)任公司。設(shè)立時,中潤有限注冊資本為22000萬元,其中孟麗葉認(rèn)繳出資15400萬元,強(qiáng)大金屬認(rèn)繳出資6600萬元。

圖 / 中潤光能招股書

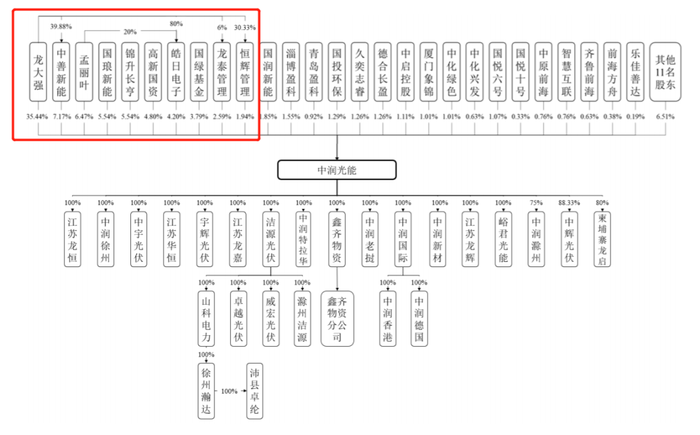

2022年,中潤有限整體變更為股份公司。截至招股書簽署日,中潤光能實控人為龍大強(qiáng)、孟麗葉夫婦。其中,龍大強(qiáng)直接持有中潤光能35.44%的股份,孟麗葉直接持有公司6.47%的股份,夫婦二人通過皓日電子、龍?zhí)┕芾怼⒑爿x管理間接持股8.73%。因此,龍大強(qiáng)、孟麗葉夫婦實際控制中潤光能50.64%的股份。

圖 / 中潤光能招股書

據(jù)了解,龍大強(qiáng)、孟麗葉夫婦均為江蘇沛縣人。龍大強(qiáng)出生于1973年,畢業(yè)于中國人民解放軍電子工程學(xué)院信息安全與網(wǎng)絡(luò)管理專業(yè),畢業(yè)后在沛縣物資局任業(yè)務(wù)科長。此后,龍大強(qiáng)于1997年8月離職,并開始從事鋼材貿(mào)易,隨后于2003年成立鋼貿(mào)公司峪君金屬,2006年創(chuàng)立新長鋼。2010年,龍大強(qiáng)進(jìn)入光伏行業(yè)。

可見,龍大強(qiáng)的工作經(jīng)歷十分豐富,鋼材、光伏行業(yè)均有涉獵。此外,龍大強(qiáng)還曾進(jìn)軍房地產(chǎn)領(lǐng)域,2006年11月-2023年1月任和泰房產(chǎn)執(zhí)行董事。

然而,隨著投資步伐越來越大,龍大強(qiáng)、孟麗葉夫婦開始占用中潤光能資金。

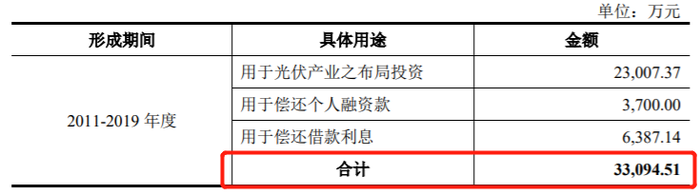

招股書顯示,自2011年開始,因產(chǎn)業(yè)布局需要,實控人夫婦陸續(xù)與中潤光能發(fā)生資金拆借事項。截至2019年12月31日,實際控制人及其控制關(guān)聯(lián)方整體向中潤光能拆借金額高達(dá)3.31億元。

其中,用于對中宇光伏、中輝光伏、潔源光伏、潤麗光能、拓正茂源等布局投資為2.3億元,償還實控人個人融資款3700萬元,償還借款利息6387.14萬元。

圖 / 中潤光能一輪審核問詢回復(fù)函

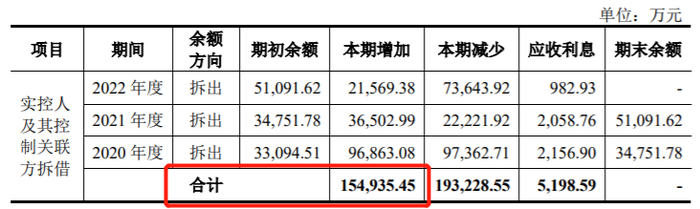

2020年以后,龍大強(qiáng)、孟麗葉夫婦并沒有停下占用資金的腳步,反而越借越多。

2020年-2022年,龍大強(qiáng)、孟麗葉及其控制關(guān)聯(lián)方向中潤光能拆借資金合計15.49億元,包括向股東中啟控股借款6000萬元,向股東興田投資借款5000萬元。

值得注意的是,龍大強(qiáng)、孟麗葉平均每年拆借保持在3億-5億之間,涉及金額最高一年為5.1億元。

圖 / 中潤光能一輪審核問詢回復(fù)函

加上2019年之前的拆借金額3.31億元,實控人及關(guān)聯(lián)方累計向中潤光能拆借資金超過18億元。

頻繁拆借的舉措,無疑是將中潤光能變成了實控人的“提款機(jī)”。與此同時,中潤光能也在回復(fù)函中表示,公司與關(guān)聯(lián)方資金拆借具有合理的商業(yè)背景和用途,報告期內(nèi)前述拆借已規(guī)范完畢。

值得注意的是,除了資金拆借外,實控人龍大強(qiáng)在IPO前大規(guī)模轉(zhuǎn)讓股權(quán),累計套現(xiàn)11.19億元。這一不尋常舉動也引起市場高度關(guān)注。

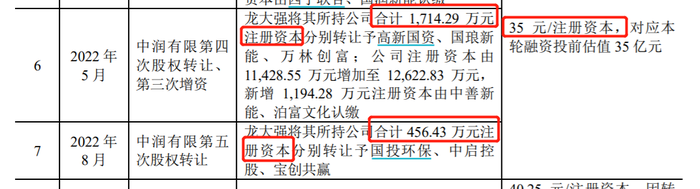

據(jù)招股書披露,2022年5月,龍大強(qiáng)將所持1714.29萬元注冊資本分別轉(zhuǎn)讓予高新國資、國瑯新能、萬林創(chuàng)富。同年8月,龍大強(qiáng)再次將所持456.43萬元注冊資本分別轉(zhuǎn)讓予國投環(huán)保、中啟控股、寶創(chuàng)共贏。

按35元/注冊資本計算,龍大強(qiáng)兩次股權(quán)轉(zhuǎn)讓合計轉(zhuǎn)讓2170.72萬元注冊資本,取得股權(quán)轉(zhuǎn)讓款7.6億元。

圖 / 中潤光能招股書

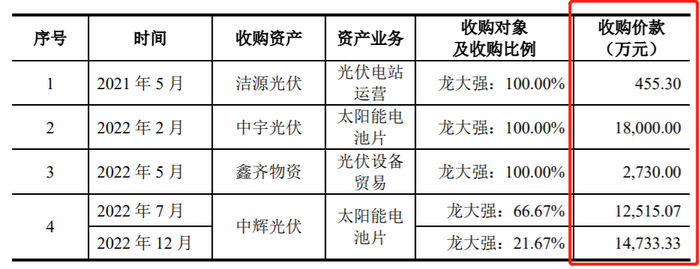

2021年5月-2022年12月,龍大強(qiáng)又將控股的潔源光伏、中宇光伏、鑫齊物資、中輝光伏四家公司注入中潤光能,其中,中輝光伏66.67%的股權(quán)以明股實債形式承繼,剩余合計取得收購價款3.6億元。

圖 / 中潤光能招股書

因此,龍大強(qiáng)在IPO前夕總計套現(xiàn)高達(dá)11.2億元。

那么,未上市之前,龍大強(qiáng)就通過股權(quán)轉(zhuǎn)讓實現(xiàn)了套現(xiàn),其目的何在?

據(jù)問詢函披露,其套現(xiàn)所得的11.2億元中,1.56億元用于繳納股權(quán)轉(zhuǎn)讓稅款,6.84億元用于歸還中潤光能的借款,1.24億元用于對中善新能出資,2918萬元用于家庭支出,9898.03萬元用于其控制的其他企業(yè)償還銀行借款等本金及利息,2614.72萬元用于向其他關(guān)聯(lián)方提供借款,最終僅剩余23.65萬元。

可以看出,龍大強(qiáng)的股權(quán)轉(zhuǎn)讓款基本用于償還借款,若不是成功套現(xiàn),龍大強(qiáng)很有可能無法償還借款。

事實上,龍大強(qiáng)曾經(jīng)就被列為失信被執(zhí)行人。

因為向無關(guān)聯(lián)第三方提供擔(dān)保、被擔(dān)保方喪失償還能力而產(chǎn)生的被動債務(wù),龍大強(qiáng)曾被列入失信被執(zhí)行人名單;2020年9月及2021年6月,龍大強(qiáng)與相關(guān)銀行簽訂執(zhí)行和解協(xié)議,隨后才被移出失信被執(zhí)行人名單。

因此,IPO前夕大額套現(xiàn)可謂是解決了龍大強(qiáng)的“燃眉之急”,然而這種舉動涉嫌掏空公司,不利于中小股東的利益。

2、歸母凈利波動大,資產(chǎn)負(fù)債率高企

近年來,中潤光能雖然營收爆發(fā)式增長,但歸母凈利潤波動較大。

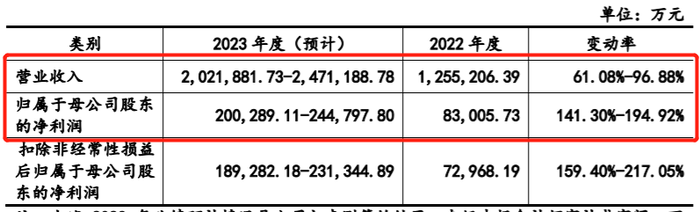

招股書顯示,2020年-2023年6月(以下簡稱“報告期”),中潤光能的營業(yè)收入分別為25.33億元、50.89億元、125.52億元和107.69億元;同期歸母凈利潤分別為1.12億元、-1.92億元、8.3億元和9.31億元。

圖 / Wind

其中,2022年營收較2020年增長近四倍,并且2023年上半年呈現(xiàn)爆發(fā)式增長。

反觀歸母凈利潤,雖然2020年盈利,但到2021年公司就開始虧損,降幅達(dá)270.80%,2022年歸母凈利潤好轉(zhuǎn)。2023年,公司預(yù)計實現(xiàn)歸母凈利潤20.03億元-24.48億元。

圖 / 中潤光能招股書

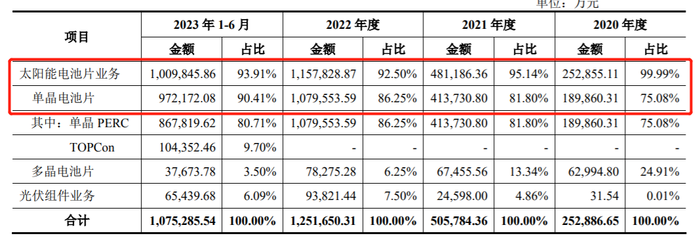

凈利潤的大幅波動,與公司主營業(yè)務(wù)較為單一有直接關(guān)系。招股書顯示,中潤光能的業(yè)務(wù)集中于電池片環(huán)節(jié)。

報告期內(nèi),中潤光能的太陽能電池片業(yè)務(wù)收入分別為25.29億元、48.12億元、115.78億元和100.98億元,占主營業(yè)務(wù)收入的比例分別為99.99%、95.14%、92.50%和93.91%,該業(yè)務(wù)常年來為公司貢獻(xiàn)超九成收入。

圖 / 中潤光能招股書

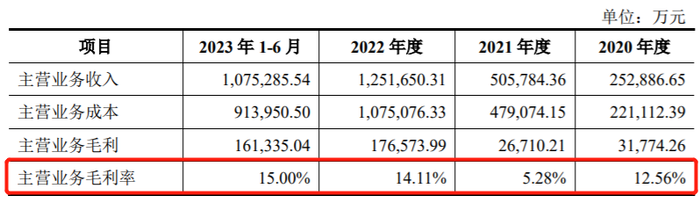

由于產(chǎn)品結(jié)構(gòu)較為單一,中潤光能應(yīng)對產(chǎn)業(yè)鏈上下游波動的抗風(fēng)險能力不足。2021年,受硅料價格階段性上漲帶動單晶硅片價格上升的影響,公司主營業(yè)務(wù)毛利率由12.56%下降至5.28%,降低7.28個百分點,使得公司2021年度出現(xiàn)虧損。

圖 / 中潤光能招股書

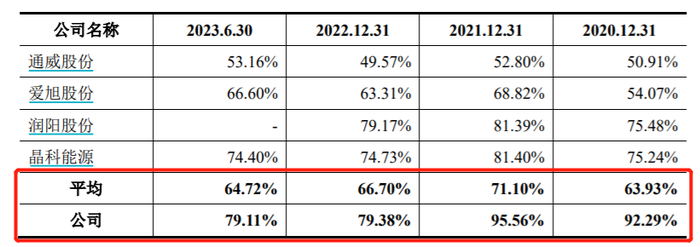

另一方面,中潤光能遠(yuǎn)高于行業(yè)平均水平的資產(chǎn)負(fù)債率也給其持續(xù)經(jīng)營能力打上問號。

報告期內(nèi),中潤光能資產(chǎn)負(fù)債率分別為92.29%、95.56%、79.38%和79.11%,同期同行業(yè)公司資產(chǎn)負(fù)債率均值為63.93%、71.10%、66.70%和64.72%,中潤光能的資產(chǎn)負(fù)債率遠(yuǎn)高于同行公司。

圖 / 中潤光能招股書

通常來說,資產(chǎn)負(fù)債率是衡量一家企業(yè)的負(fù)債水平和風(fēng)險程度的重要指標(biāo),資產(chǎn)負(fù)債率越高,公司財務(wù)方面的風(fēng)險也越大。而資產(chǎn)負(fù)債率遠(yuǎn)高于同行的原因,還需公司的進(jìn)一步解釋。

3、補(bǔ)流資金大幅縮減,募資擴(kuò)產(chǎn)能否消化存疑

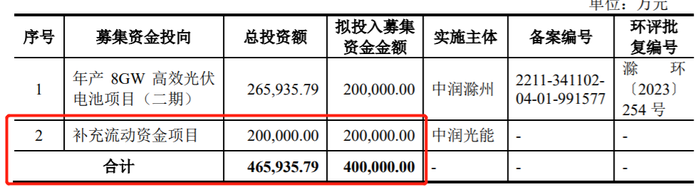

尚未上市的中潤光能在融資渠道上并無優(yōu)勢,而光伏行業(yè)產(chǎn)品技術(shù)迭代速度非常快,也加重了企業(yè)的資金壓力。因此,在5月15日披露的招股書中,中潤光能擬募集資金總額40億元,其中20億元用于補(bǔ)充流動資金。

中潤光能表示,補(bǔ)充流動資金有利于減少潛在的財務(wù)費用和償債壓力,滿足公司業(yè)務(wù)規(guī)模增長帶來的營運資金需求。

圖 / 中潤光能招股書(5月15日披露版本)

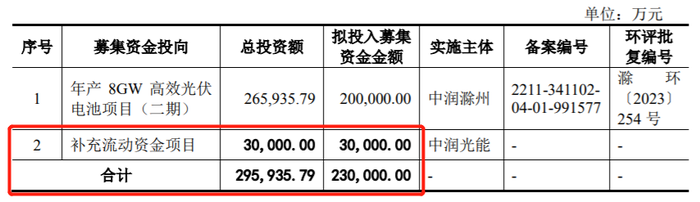

然而在上會稿中,中潤光能調(diào)整了募資額度,由40億元降至23億元,其中20億元用于年產(chǎn)8GW高效光伏電池項目(二期),3億元用于補(bǔ)充流動資金,補(bǔ)流資金縮減85%。

圖 / 中潤光能招股書

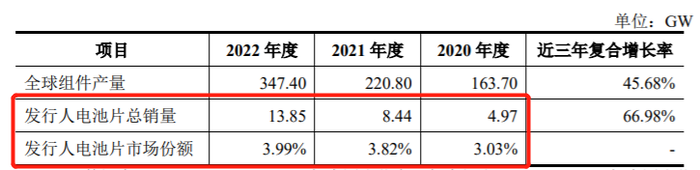

值得一提的是,中潤光能募資擴(kuò)產(chǎn)還面臨產(chǎn)能消化問題。

報告期內(nèi),公司高效太陽能電池片總銷量分別為4.97GW、8.44GW、13.85GW和14.61GW,2020年-2022年占全球組件產(chǎn)量比例分別為3.03%、3.82%和3.99%。

圖 / 中潤光能一輪審核問詢回復(fù)函

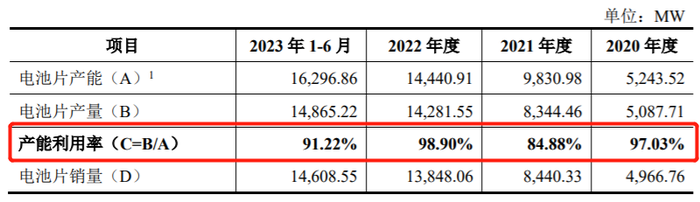

與此同時,報告期內(nèi)中潤光能太陽能電池片產(chǎn)能利用率分別為97.03%、84.88%、98.90%和91.22%,2023年上半年有所下降。

圖 / 中潤光能招股書

此外,在電池片業(yè)務(wù)上,受原材料價格下降、疊加下游降本壓力的影響,2023年上半年,182mm尺寸單晶PERC電池片含稅價格由年內(nèi)最高點1.14元/W下降至0.70元/W,降幅達(dá)到38.60%。

而在問詢函中,深交所提問是否存在產(chǎn)能過剩風(fēng)險時,中潤光能表示,短期來看,太陽能電池片行業(yè)具有階段性產(chǎn)能失衡的特點,即上游產(chǎn)能建設(shè)和產(chǎn)量釋放高于下游需求。

據(jù)CPIA統(tǒng)計,全球電池片2022年年末產(chǎn)能約為583GW,高于券商預(yù)測的2023年全球380GW新增光伏裝機(jī)對應(yīng)的約494GW組件裝機(jī)規(guī)模。

因此,在行業(yè)整體產(chǎn)能過剩的擔(dān)憂下,中潤光能高位擴(kuò)充的產(chǎn)能,短期內(nèi)或?qū)⒚媾R消化難題。

美編 | 吳宜忠

審核 | 頌文