文|深瞳商業 沈拂衣

編輯|楚青舟

2023年即將畫上句點,這一年的國劇,可謂是爆款與驚喜同在。

哪怕是不怎么看劇的人也聽過《狂飆》《漫長的季節》《蓮花樓》的大名,或多或少地吃過《人間煙火》《以愛為營》的路人瓜,而《三體》《異人之下》《鵲刀門傳奇》等更讓我們感受到創新打法的魅力,豆瓣甚至刷出“8分劇遍地走”的罕見盛況。

長視頻平臺終于熬過漫長的冬季。

去年至今,愛奇藝實現連續七個季度的盈利,2023年Q3總營收80億,利潤率同比增長4%。騰訊視頻也實現全年盈利,付費會員達1.17億,險勝愛奇藝的1.075億。根據阿里財報,優酷線上訂閱有所增長。芒果超媒2023H1凈利潤也有12.51億。

恢復元氣的長視頻平臺,各自排兵布陣起來。2023年劇集市場“你方唱罷我登場”,是從年頭到年尾的一場鏖戰,沒有誰愿意鳴金收兵。但是否真的“春回大地”?

一、國劇復興元年?觀眾果斷上桌,良幣驅逐劣幣

國劇已經很久沒有今年這樣的全民熱度和關注度了。

尤其在“大IP+大制作”、“注水長劇”橫行的那幾年,盡管也偶有佳作浮現,更多的時候“國劇”與“爛劇”幾乎可以畫等號,觀眾也處于“不看,不評論”的地帶。

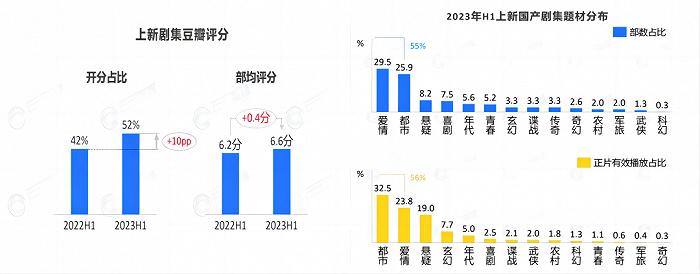

據酷云數據,2022年全端播放量10億以上劇集27部,2023年這一數據達到了38部之多。另外,今年豆瓣8分劇已有23部之多,遠超去年13部總數近一倍,而去年的13部,已經是2019-2022這四年的巔峰成就了。

是觀眾佛系寬容的結果嗎?

顯然不是,觀眾反而越來越難討好了。

“觀眾上桌”,首先是參與劇集討論的熱情極高,光豆瓣打分數據來看,2022年打分人數在10w以上的作品有20部,2023年該數據增長到35部。

觀眾不止在各平臺上勇于發聲吐槽、抵制爛劇,充當自來水安利好劇,更能紛紛下場貢獻影視二創、AI換臉、CP重組,用生機勃勃的UGC內容生產反哺劇集熱度。

電影有《封神》的票房逆戰,劇集則有《長月燼明》《人間煙火》《以愛為營》的全網同嘲。與之俱來的是“配角上桌”、“押爆劇失敗”、“永遠的待爆帝”。拒絕飯圈、資本的強制推銷,只心甘情愿為自己認可的高質量劇作爆燈。

一些舊的名詞和影視風向正在褪色,例如大制作、主角CP,取而代之的是一波新的名詞:群像、配角上桌、副CP上位、玄學走紅等。

像《我的人間煙火》大家磕的是孟宴臣和女主的“偽骨科CP”,《云之羽》男女二雙雙搶了主角風頭,群像戲更出眾的《狂飆》《我有一個朋友》《鵲刀門》《異人之下》等卻更容易收獲好評。

接下來就看,誰是真的群像戲,誰是掛羊頭買狗肉的鑲邊戲了。

觀眾比以往更鮮明地表明了自己的觀劇體驗,看似逆反,實際上是勇爭話語權。過時的審美、落后的價值觀,一律say“NO”,實現真正的觀劇自由。

劇集市場不再是那套不可撼動的“流量為王”,而是質量為上。流量劇口碑與熱度堪憂已經不是什么新鮮事,像《虎鶴妖師錄》一樣撲得無聲無息的,不在少數。今年的豆瓣高分國劇TOP10之中,還闖入了幾匹“無流量黑馬”,如《古相思曲》《繁城之下》《我有一個朋友》。

更值得注意的是,劇集向觀眾提供的情緒價值,也在或顯或隱地增長,甚至足以決定一部戲的成與敗。

情緒價值,不愧是當今時代的新型硬通貨。

今年爆火的影視多少都有些“情緒向”,《狂飆》對魚販子高啟強的刻畫,精準迎合了“小人物”階層跨越的情緒代償,《漫長的季節》是對舊日東北老工業基地的無限懷想,《蓮花樓》是退守田園,遠離社會紛爭的渴望,《好事成雙》是女性互助的新價值,《長相思》披著“雄競劇”的殼讓觀眾過了一把“選秀”的癮。

這一切也是影視產業迭代的必然:如今的劇集市場,買方的主導地位在上升。

觀眾為本,不止是上游影視制作正在回歸初心,背后的邏輯,是平臺越來越主控劇集生產的結果,而對依賴于會員收費模式的平臺來說——觀眾,也是“金主爸爸”。

這同樣也是各平臺“華山論劍”的下半場,2023年的會員服務層出不窮,在傳統的探班、直播之外,將售后一條龍詮釋到極致,微博角色號、掃樓、演唱會、線下實體場景,乃至于衍生出來的劇集團綜,屬實是一魚多吃。煎炸烹炒,總有一款能讓觀眾你買單。

這也就讓爆劇的續航效應越發明顯,“走不出來”、“還在坑底”,觀眾的情緒被極好地照顧著,不必擔心過去那種看完劇后“硬著陸”的悵然若失了。

一句話,如今的國劇市場,誰踩準了觀眾情緒,誰就能上桌,反之就可能被群嘲或掀桌。

二、劇集實驗:吃螃蟹的人變多了,這是件好事

拿走“大IP”的免死金牌之后,對于劇集市場的一個正向意義就是——平臺方、主創團隊能夠更敢于提供“差異化”的作品。

劇集的“先鋒屬性”冒出了一點頭,就連最上游的IP開采也更能玩出新意。

關鍵詞一:IP來源與“新富礦”

前些年,影視劇市場所依賴的IP富礦不多,來來回回就是起點、晉江。當這些網站自己都開始面臨“同質化”風險時,劇集市場就成為前臺的一柄放大鏡了,更別說,IP采買到播出的時間跨度之長,陳年IP賠本都賺不了吆喝,只能尷尬離場。

今年的一些新IP“試水劇”反應還不錯。知乎IP改編的《為有暗香來》和于正的“土甜宇宙”恰巧產生化學反應,豆瓣IP改編的《好事成雙》《裝腔啟示錄》《九義人》或口碑或熱度一騎絕塵,漫改劇《異人之下》再次刷高了這類劇集的“好看”上限;明年待播劇《邊水往事》《造城者》即將一探“非虛構文學”這幾個字的含金量;甚至嚴肅文學這塊硬骨頭都引起了各平臺的留意,盡管《人生之路》效果沒有達到預期,還是紛紛下注,布局來年再戰。

勇于試水新IP,是驚喜也好,是驚嚇也罷,對于豐富劇集品類和風格,創新藝術表達都是很有好處的。

有意思的是,主打下沉市場的番茄也要入場“分一杯羹”了。11月22日的首屆番茄小說創作者大會,官宣“和光計劃”,攜手桃廠開啟IP改編計劃,《我在精神病院學斬神》也在鵝廠上線PV。不知晉江豆瓣知乎眾位英雄好漢該如何應對?

關鍵詞二:翻新與小眾

2022年酷云熱播集均播放量前30的劇,主要類型還是集中在男頻女頻古偶劇、懸疑罪案劇、家庭生活、都市愛情,這是基本盤更大更穩的門類,不出大錯就可以平安大吉。去年整體劇集市場的創新度并不太高,算得上“小眾出驚喜”的是《天才基本法》《唐朝詭事錄》《少年歌行》。

2023年主要類型劇在設定、形式上有了些巧思,《漫長的季節》大膽用明亮色調和喜劇外殼,在懸疑土壤上蹦迪,都市類《好事成雙》打出“正妻小三聯盟”,《去有風的地方》走“旅游+治愈"路線,古偶類的《長相思》等用“一女帶N男”刷新戀愛劇本模式,《寧安如夢》的“重生”戲碼,雖有不足,來日可期。

連一向拍不好的行業劇,也終于有了些職業質感,《問心》溫暖外殼下的醫者仁心,《特工任務》雙線并行下的正邪交鋒,都是破局的嘗試。

形式創新也很有趣味,《庭外》用AB單元劇、《九義人》一集復仇一集回憶的敘事,“一集氣抖冷一集散結解氣”,《古相思曲》首尾回文,“魚在水中游,是尾也是頭”,絕!

如果還是束手束腳按照套路來走,甚至開倒車,就淪為二流貨色——《長月燼明》的男主依然是魔尊人設,卻魅力折損;《重紫》《玉骨遙》炒《花千骨》“師徒戀”的冷飯,也缺少驚喜。

看似觀眾嚴格,實際上,對于有新意、有誠意的作品,觀眾是樂于接納的,怕只怕“平庸之惡”。

小眾劇和邊緣題材一向是水花不大,但今年卻很敢拍,科幻劇一下嘴就是《三體》,比網飛版的還優秀得多,屬實“給科幻以底氣”;喜劇已經躺尸多年了,今年卻整出《蘭閨喜事》《鵲刀門》《外婆的新世界》如此好戲,妙;青春劇也炒了許久的冷飯,《曾少年》《那些回不去的少年時光》《鳴龍少年》卻如此細膩生動,讓老夫又聊發少年狂;還有讓武俠劇重回觀眾視野的《蓮花樓》,多少觀眾入了坑至今還沒走出來。

主創團隊們不止更敢拍了,也毫不吝惜展露出鮮明的作者風格,來呀,一起做實驗唄!

《歡顏》導演徐兵把荒誕詩意和革命史實融為一體,怪也是真怪,“革命劇還能這樣拍”,服不服?《那些回不去的年少時光》,導演王志勇拍過《你好,舊時光》,擅長青春敘事,這回真是把“青春如一首詩”說得明明白白,朦朧、情緒化、意識流,氛圍感一整個拿捏住。《異人之下》導演許宏宇最懂怎么玩視覺和畫面,奇艷、魔幻,是少年的夢想照進現實。

還有值得一提的,隨著一些電影圈的創作者進入劇圈,劇集的運鏡打光、細節打磨等也有了躍進,堪稱“國劇新美學”。對曾經數年深受注水長劇、摳圖爛劇荼毒的觀眾而言,確實“對我的眼睛很好”。

《平原上的摩西》亦劇亦影,風格是純然張大磊式的表達——長鏡頭,溫吞節奏,生活流敘事,慢而有味;《似火流年》文牧野執導,主打一個江湖情義的暴力美學表達,人在江湖,熱血背后是蒼涼,內地《古惑仔》的既視感有沒有?

有生之年竟然看到國劇開始“內卷”了,卷出爆劇,卷出期待。

三、又是一年洗牌季:江湖上永遠有人正在年輕

最后聊聊生產端的那些事。

其一,影視公司工作室掀起新舊之戰。

先敘敘舊。過去的“六大”格局,是華策、正午、新麗、檸萌、耀客、慈文這“六大門派”。

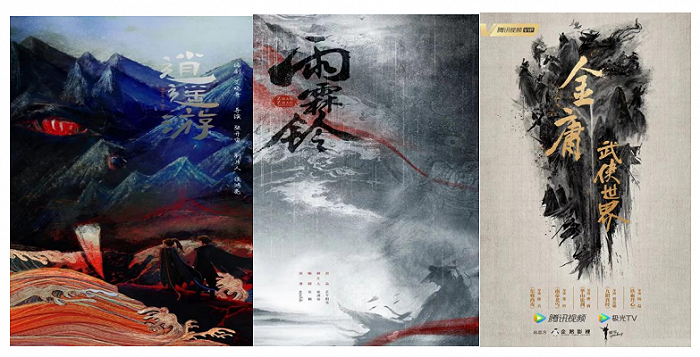

如今,正午、耀客、慈文悄然掉隊。正午自去年《開端》《縣委大院》后連番滑鐵盧,透支了許多路人緣,未來正午朝古裝劇領域沖擊,帶著《逍遙游》《雨霖鈴》折返回歸舒適區;耀客今年的《后浪》只有4.1分,明年嘗試轉型武俠,剛剛簽約“封神質子團”此沙,不知《金庸武俠世界》會不會讓耀客打個翻身仗?慈文自《花千骨》《山河令》之后轉型艱難,今年比較大的動作也只有院線電影《涉過憤怒的海》,前路迷茫。

相比之下,新麗、檸萌、華策還是穩在一線,多觸點布局的同時,也能打出特色牌。

新麗背靠閱文IP,逐漸展露出“爆款”成色,不過今年的《潛伏者》《縱有疾風起》《驕陽伴我》只能算中上之作。來年的《與鳳行》《千里江山圖》《風禾盡起張居正》《玫瑰故事》都是足夠誘人的餅,值得期待。

檸萌的品質相對更穩,論“溫暖現實主義”誰能不提檸萌?今年更是大膽在新題材領域試水,《問心》《一念關山》《愛情而已》都有現代價值觀滲透的痕跡,劇集網絡討論度頗高,檸萌是很懂觀眾心理的,精準拿捏。

華策這兩年有些跑偏,熱度口碑都有下滑,靈氣大概都被《去有風的地方》透支了吧。去年的《與君》《兩個人的小森林》豆瓣只有5-6分,今年的《春閨夢里人》被嘲“印度運鏡”,《一路朝陽》高開低走,后半段愛情觀崩壞,李慕嘉對黎光的一番“純愛告白”被嘲,網友對“歹毒的劇集后半段”大肆討伐。

比起檸萌對市場的精準把握,華策觸感還是有些欠缺。

后浪逐前浪,與此同時,一些更“年輕”的團隊之間也廝殺正酣。有的驚才絕艷,有的已經是自成一派,對某些題材的作品有獨到的敏銳觸感。

《狂飆》這一年度劇王,讓其實已深耕多年的留白影視成功突圍,大刀闊斧的改編創作是他們的特色,未來將制作仙俠劇《逍遙》;靈河文化借《三體》立足,懸疑冒險風格濃厚,未來據說也會繼續深耕同類題材;《漫長的季節》的哪里哪里影業也相當年輕;擅長女性情感劇的西嘻影業,今年《好事成雙》爆火,明年待播劇中《她和她的群島》《六姊妹》繼續深耕女性題材,也將嘗試男頻古裝《白衣公卿》的制作。

有的可能還在摸索前行,不同劇集間品相存在差距,未來如何還不明,像是暑期劇王《長相思第一季》由成立于2019年的星蓮影視推出,是“一年播一部”的穩扎穩打型,大boss之一是女頻元老級人物桐華,接下來還依賴著《長相思》后幾季穩住市場盤;招商成績亮眼的《長風渡》制作公司烈火影業,今年還有一部《以愛為營》黑紅出圈;這就像是去年憑《蒼蘭訣》冒出頭的恒星引力,今年《七時吉祥》《星落凝成糖》卻未能復刻熱度。

和段譽的六脈神劍一樣,時靈時不靈,是正處于爬升期的團隊最容易犯的毛病。畢竟爆火是玄學,在營銷效益日漸縮水的現在,是真爆還是假爆,一望便知。只有穩住品質,才有長久的口碑。

其二,愛優騰芒誰是大贏家?

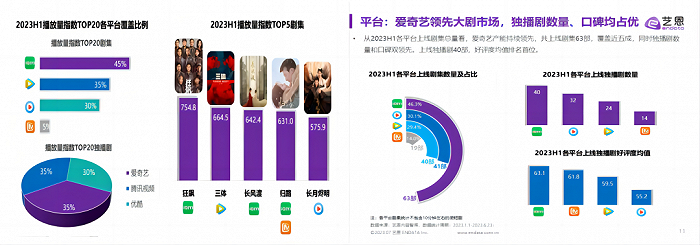

進擊的桃廠是野心勃勃的,全速前進+精品路線,《狂飆》《蓮花樓》是桃廠2023表現最亮眼的劇集,長尾效應也很強大。

藝恩數據也顯示,2023H1各平臺上線劇集數量、市占比、獨播數量、好評均值,各項指標桃廠都穩占王座。

桃廠一手打造王牌劇場“迷霧”,一手多題材、泛圈層的穩扎穩打式布局。在2023酷云全端播放量榜單里,集均超過3000萬的41部劇,愛奇藝獨播劇就占13席,加上拼播劇就高達20部。愛奇藝的劇集,巧妙迎合了更多圈層的受眾,劇集熱度和討論度也更廣。

可以說,桃廠出品,熱度不凡。

單以熱度看,騰訊似乎是遜色一些,但今年表現也可圈可點,“X劇場”、喜劇劇場“板凳單元”的名號都轟轟烈烈地打響了。

在2023年國劇豆瓣評分TOP10(共16部)中,鵝廠就是讓人望塵莫及的存在了,不僅占據7席,《漫長的季節》《三體》更獨占狀元、榜眼之位,此外,愛奇藝和芒果各占3部,優酷2部,B站1部。

這也從另一個側面說明,鵝廠的品控是毫無疑問的。

優酷還是打“青春牌”,穩定輸出《追光的日子》等青春劇與《異人之下》這類漫改劇,色調鮮明,年尾“港劇場”又出精品《新聞女王》,看似佛系卻永遠有“保命符”的褲子,在一年一度的華山論劍中仿佛老頑童周伯通,看似不想打,卻總能茍住一條命。

芒果今年還是有些驚喜的,劇集投放量和播出效果都有所作為,來年更是滿滿的雄心壯志,這些我們已有專文分析過,就不多說。

長視頻平臺的王座固然是金光燦燦,但短期內還不是“一家坐穩,獨霸天下”的格局,畢竟中國影視工業化道阻且長,要實現優質內容壟斷化生產,是難度不小的。

一枝獨放不是春。我們是很高興看到國劇生產開始內卷的,不是卷流量卷卡司卷大制作,而是卷質感卷創新卷立意。

盡管一部《新聞女王》還是能讓內地職場劇汗顏,“性緣腦”、“嬌妻飯”的言情劇還是時常背刺觀眾,只能說,它們還是存在受眾市場的,一時半會兒并不會銷聲匿跡。

過去的三年影視業和我們都經歷了太多,正如易經卦辭說的那樣,走過“潛龍勿用”的蟄伏期,期待終有一日的“飛龍在天”。

云隨龍吟,風從虎嘯,國劇就像一面鏡子,映照出熒幕前觀眾們的臉和心。

國劇向好,但愿我們也朝更好處走去。