文|氨基觀察 方濤之

在生物科技行業,暴富故事向來常見。

即便在當下的生物制藥寒冬之中,那些踩對了賽道的Biotech,依然可以一飛沖天。RayzeBio便是這樣一個例子。

成立于2020年的RayzeBio,在管線中僅有三款產品的情況下,三年時間順利完成4輪融資,總金額達到4.18億美金。

更讓無數同行羨慕的是,RayzeBio不僅在今年逆勢上市,并且融資額達到了3.11億美金,成為2023年美股生物科技領域的第二大IPO案例。

RayzeBio的幸運不局限于此。就在上市三個多月后,RayzeBio被BMS以41億美金的溢價收購。

從2020年成立,到2023年IPO上市,RayzeBio僅用了三年時間;從9月IPO上市到被溢價105%收購,RayzeBio僅用了三個月。

放眼整個生物制藥領域,這樣的暴富故事都算罕見。RayzeBio用實際行動詮釋了,什么是風口上的豬。

那么,RayZeBio一路開掛的秘密何在?對于國內藥企來說,這樣的暴富故事又能否被復制呢?

01 核藥賽道沒有寒冬

RayZeBio所締造的暴富奇跡,很大程度要歸功于踩中核藥這一熱門賽道。

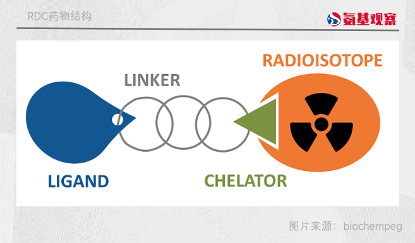

核藥指的是一類含放射性核素,用于醫學診斷或治療的特殊藥物。在核藥的細分賽道中,RDC(靶向放射性療法)已經脫穎而出。

所謂RDC,從某種程度上來說可以看作ADC的變體,其將ADC“抗體+連接子+毒素”三部分結構中的毒素,替換成為了核素。由于核素具有更好的腫瘤滲透性,這意味著相較于ADC,RDC可能呈現出更好的抗腫瘤效果。

正如RayzeBio在一份文件中提到的那樣:“就像抗體藥物偶聯物作為某些癌癥的一種新的變革性治療方式出現一樣,我們看到創新的放射性藥物療法有機會走類似的道路。”

眼下核藥市場已經開始爆發。今年一季度,在供應極度緊張的情況下,諾華的Pluvicto銷售額仍然達到了2.11億美金,同比增長18%,超出華爾街11%的預期。

二、三季度,Pluvicto繼續放量,銷售額分別為2.4億美金、2.56億美金。這也使得,前三季Pluvicto銷售總額達到7.07億美金。不出意外,Pluvicto今年的銷售額將超過10億美金,由此躋身重磅炸彈行列。

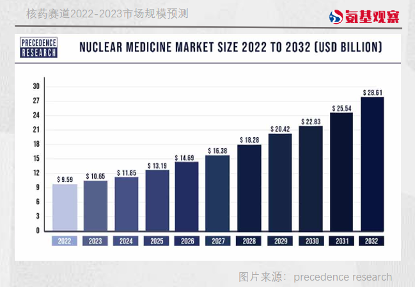

隨著Pluvicto的銷售額持續上漲,市場對于核藥的預期也不斷走高。據第三方調研機構precedence research預測,2022年全球核醫學市場規模為95.9億美金,2032年這一數字將超過286.1億美金。

實際上,核藥的潛力不僅僅在于腫瘤,理論上來說其可以通過替換不同種類的核素,使得藥物發揮不同的功能,可以是治療,也可以是診斷。

既有領頭羊的突出表現,又有支撐未來的想象空間,因此核藥市場在近年來進入爆發期。

眼下,對核藥感興趣的不僅僅是百時美施貴寶。

早在9月20日,羅氏旗下基因泰克與PeptiDream達成一項超10億美金合作協議,旨在發現和開發新型大環肽-放射性同位素(肽-RI)偶聯藥物,由此羅氏進軍核藥領域。

而在10月3日,禮來也以14億美金溢價87%收購POINT,從而進入核藥領域。

在一級市場,2023年核藥賽道的融資熱度也在持續增長。據醫藥魔方數據,2023年至今一級市場融資事件數占全創新藥賽道2.2%,近五年(2019-2023)核藥賽道同創新藥全賽道占比年均復合增長率達26.9%。

毫無疑問,核藥賽道已經進入了黃金時代。在這種情況下,RayZeBio自然也能乘著東風而起。

02 潛在BIC的魅力

打鐵還需自身硬。RayZeBio能夠成為風口上的飛豬,背后也少不了自身的實力支撐。

自成立以來,RayZeBio一直以來專注于開發癌癥放射藥物,即我們所說的核藥。目前RayZeBio管線中僅有三款產品,其中最受期待的便是RYZ101。

不管是從研發進度還是治療潛力來看,RYZ101都有可能成為GEP-NETs領域新療法的潛力;一旦其成功,或將為核藥的研發開辟一條新道路。

具體來說,RYZ101是一款靶向生長抑素受體2(SSTR)的RDC藥物。這款藥物與目前大部分核藥最大的區別在于,選擇的核素不同。

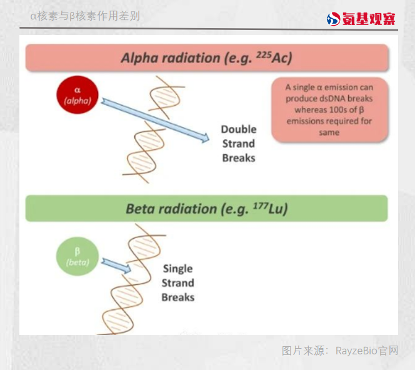

核素即放射性同位素,指可以產生α、β 或 γ 放射線的金屬或非金屬元素。這些核素可以發生衰變產生放射性射線,破壞細胞的染色體,使細胞停止生長,從而消滅增殖的癌細胞。

目前在RDC領域使用的核素主要以β核素為主。諾華的明星核藥Lutathera,其選擇的就是Lu177這種β核素放射性同位素作為核素,Lu177可以通過形成氧自由基造成單鏈DNA斷裂來殺傷細胞。

RYZ101則選擇了α粒子放射性同位素錒-225作為核素。與β粒子相比,α粒子可以提供比β粒子高400倍的能量,導致更頻繁的雙鏈 DNA 斷裂,從而殺滅腫瘤細胞。

理論上,利用錒-225的放射性藥物,有可能比已經批準的β粒子放射性同位素镥-177療法帶來更佳的療效。

療效之外,α核素治療藥物的安全性或許也會更好。因為,α粒子半衰期和電離半徑較短,其潛力可以最大限度的減少對患者的毒性。

此外,在臨床使用上α核素治療藥物可能也更方便。因為輻射問題,接受β核素治療的患者,通常會被要求在用藥后3-7天時間里避免與他人接觸。而接受α核素治療的患者對環境的放射性風險較小,用藥后的限制也較少。

目前,RYZ101針對SSTR陽性GEP-NET適應癥已進入III期臨床,ES-SCLC適應癥也已進入I期臨床階段。

如果RYZ101的3期臨床能夠獲成功,其將成為第一個獲得批準的錒-225核藥,成功開啟核藥研發的另一路徑。

也正是帶著這份期待,百時美施貴寶重金將其收購。

03 國內選手的機遇與挑戰

核藥賽道,國內也有不少藥企加入戰局。

據“智藥局”不完全統計,國內RDC賽道在研管線達75條,涉及遠大醫藥、恒瑞醫藥、智核生物、東誠藥業、先通醫藥等20余家藥企。

隨著海外大藥企對核藥領域的關注度提高,未來國內或許還將有更多的藥企入局。某種程度上來說,這也是國內創新藥行業與海外接軌的一個縮影。

當然,誰能最終脫穎而出,還有待時間給出答案。創新藥研發不易,核藥開發更難。

因為,核藥領域面對著供應鏈、適當同位素的選擇、療效和運輸中的物流等多個挑戰。這其中的任何一個問題,對于一家Biotech來說都是極難攻克的。

例如,供應鏈就是影響核藥銷售的關鍵因素之一。與普通的藥物可以長時間保存不同,核藥中核素半衰期非常短,導致核藥保質期可能只有幾天。

這要求藥企不但要有生產能力,還要有配送能力。受制于種種限制因素,諾華也難以保證核藥持續放量。在推出放射性配體藥物 Pluvicto 之初,諾華受到制造問題的困擾,導致前列腺癌患者等待時間較長,一定程度影響了藥物的放量。

而為了解決運輸半徑的問題,諾華不得已在全球進行生產基地布局。12月1日,諾華宣布,以超6億元金額,在國內投資了一家放射性藥物基地,預計將在2026年投產。

這說明核藥放量需要極為強大的產業化能力作為支撐。產業化能力的背后,又是巨額的資金。

或許正是因為種種困難,RayZeBio選擇落袋為安,在上市后短短三個月便接受了百時美施貴寶的并購申請。

總而言之,現在談論國內核藥賽道爆發或許還為時過早,國內藥企想要復制RayzeBio的成功也并不容易。但可以確定的一點是,國內的核藥賽道注定會充滿機遇。