前言:

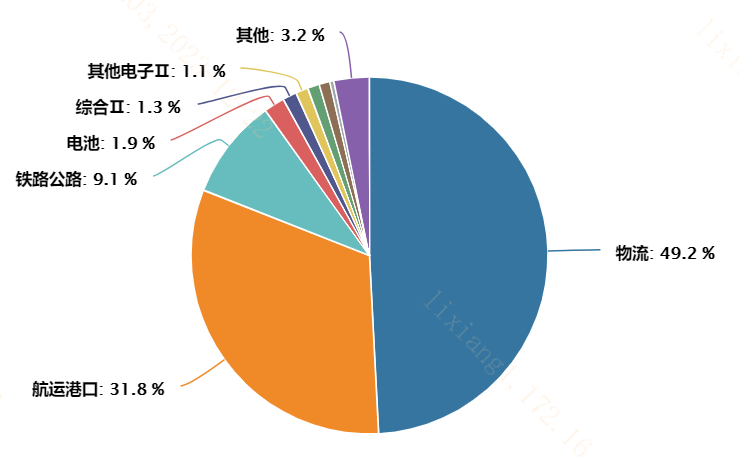

區(qū)域航運(yùn)局勢(shì)發(fā)酵有望提振航運(yùn)板塊運(yùn)價(jià)中樞。中長(zhǎng)期看,在我國(guó)制造業(yè)企業(yè)從過(guò)去的代加工轉(zhuǎn)為產(chǎn)品競(jìng)爭(zhēng)力、品牌競(jìng)爭(zhēng)力、供應(yīng)鏈話語(yǔ)權(quán)等全生態(tài)競(jìng)爭(zhēng)力升級(jí)后,我國(guó)交運(yùn)物流行業(yè)在全球貿(mào)易體系革新背景下出海空間廣闊,交運(yùn)物流板塊中長(zhǎng)期成長(zhǎng)性較為突出。中證現(xiàn)代物流指數(shù)選取業(yè)務(wù)涉及快遞、綜合物流、倉(cāng)儲(chǔ)服務(wù)、運(yùn)輸服務(wù)等貨物流通領(lǐng)域的成分股,申萬(wàn)二級(jí)行業(yè)分布中,物流板塊占比49.2%,航運(yùn)港口占比31.8%,合計(jì)權(quán)重高達(dá)81%,跟蹤中證現(xiàn)代物流指數(shù)的物流快遞ETF(516530)可一鍵捕捉交運(yùn)物流板塊機(jī)會(huì),配置價(jià)值顯現(xiàn)。

一、事件:區(qū)域航運(yùn)局勢(shì)催化航運(yùn)運(yùn)價(jià)上行

2023年12月以來(lái),世界四大航運(yùn)巨頭紛紛宣布將暫停所有通過(guò)紅海的船舶航行。北京時(shí)間12月18日晚,世界油氣巨頭表示將暫停所有通過(guò)紅海的油輪運(yùn)輸。

圖:曼德海峽-紅海-蘇伊士運(yùn)河是連接亞非歐的交通要道(信息來(lái)源:浙商證券)

熟悉地理的小伙伴們應(yīng)該知道,曼德海峽-紅海-蘇伊士運(yùn)河作為連接亞、非、歐三洲的交通要塞,是世界上最繁忙的航線之一,這條航線的通行情況對(duì)國(guó)際供應(yīng)鏈?zhǔn)种匾v史上,蘇伊士運(yùn)河曾在1956年和1967年關(guān)閉過(guò),其中1967年之后,運(yùn)河關(guān)閉時(shí)間長(zhǎng)達(dá)8年。若船舶因風(fēng)險(xiǎn)事件避開(kāi)這條重要航線,運(yùn)價(jià)或?qū)⒊掷m(xù)抬升,醞釀航運(yùn)較大行情。

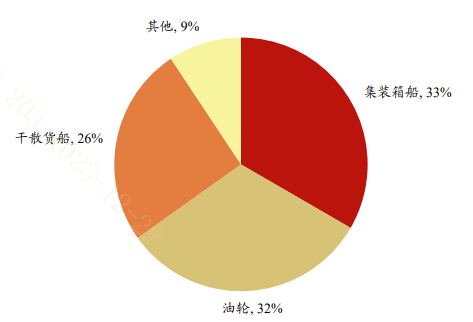

為更好地理解事件對(duì)于航運(yùn)板塊的影響,我們可以共同來(lái)學(xué)習(xí)一下航運(yùn)板塊的基本框架。狹義的航運(yùn)指的主要是貨運(yùn),整個(gè)大宗貿(mào)易貨物通過(guò)航運(yùn)方式進(jìn)行的運(yùn)輸大致可以分為三類(lèi):集裝箱運(yùn)輸(集運(yùn))、油品運(yùn)輸(油運(yùn))和干散貨運(yùn)輸(干散貨運(yùn)),談到航運(yùn)市場(chǎng)的好壞波動(dòng),往往也是從這三方面進(jìn)行分析的。2023年以來(lái)(截至20231218),通過(guò)蘇伊士運(yùn)河的船舶占比如下圖,可見(jiàn),集運(yùn)、油運(yùn)、干散貨運(yùn)也是本次事件影響較大的三種方式。

圖:2023年至今通過(guò)蘇伊士運(yùn)河船舶占比(載重噸占比)(信息來(lái)源:浙商證券)

(1)集運(yùn):集裝箱運(yùn)輸大家平時(shí)應(yīng)該還是比較經(jīng)常見(jiàn)到的,沿海大城市提供裝載和休憩的集裝箱碼頭常常碼著整齊的鐵皮大箱子,里邊裝載的往往是紡織機(jī)電等輕工品和其他一些小的生活用品。集運(yùn)將貨物裝入統(tǒng)一尺寸的大箱子里,再將箱子碼在甲板固定卡位,防止海運(yùn)途中的顛簸造成移動(dòng)等。

世界四大集運(yùn)巨頭已紛紛避開(kāi)紅海,集裝箱運(yùn)輸已收到實(shí)際影響,我國(guó)作為出口大國(guó),航運(yùn)前往歐洲國(guó)家的歐線市場(chǎng)將迎來(lái)進(jìn)一步上行動(dòng)力,船東繞行(如從非洲最南端的好望角繞行)將導(dǎo)致航行天數(shù)增加,提振集裝箱航運(yùn)運(yùn)價(jià)。疊加跨年備貨旺季,價(jià)漲量難跌,我國(guó)航運(yùn)巨頭業(yè)績(jī)迎來(lái)支撐,物流快遞ETF(516530)迎來(lái)階段性配置機(jī)遇。

(2)油運(yùn):油輪主要是原油或者成品油的運(yùn)輸,裝卸過(guò)程是通過(guò)管道或者成品油加壓裝進(jìn)船內(nèi)的油罐里進(jìn)行運(yùn)輸?shù)摹?/p>

石油具有重要性和特殊性,過(guò)去兩年油運(yùn)板塊受到區(qū)域局勢(shì)影響顯著,板塊整體風(fēng)險(xiǎn)溢價(jià)的提高可能提供情緒面的持續(xù)催化。據(jù)Kpler統(tǒng)計(jì),歐洲成品油有接近3成的進(jìn)口來(lái)自亞洲,其中超9成需要經(jīng)過(guò)蘇伊士運(yùn)河,如果繞經(jīng)好望角,將增加約3315海里的運(yùn)輸距離,在當(dāng)前航速下對(duì)應(yīng)航程天數(shù)將增加10天以上。供給收縮疊加風(fēng)險(xiǎn)溢價(jià)抬升,需求又較為剛性,油運(yùn)板塊景氣也向上。

(3)干散貨運(yùn):干散貨船主要運(yùn)輸大宗干散貨,包括鐵礦石、煤炭、糧食等,貨物是裝入船艙中進(jìn)行運(yùn)輸?shù)摹?/p>

雖然干散貨在紅海航線占比較大,但是對(duì)于該類(lèi)型運(yùn)費(fèi)來(lái)說(shuō)并未受太大影響,可以看到波羅的海干散貨運(yùn)費(fèi)指數(shù)BDI是沖高回落的趨勢(shì)。因?yàn)楦缮⒇浺话銥椴欢c(diǎn)航線,船東可以根據(jù)客戶(hù)的貨種、需求來(lái)調(diào)整方案,因此紅海局勢(shì)對(duì)干散貨運(yùn)市場(chǎng)短期影響不顯著。

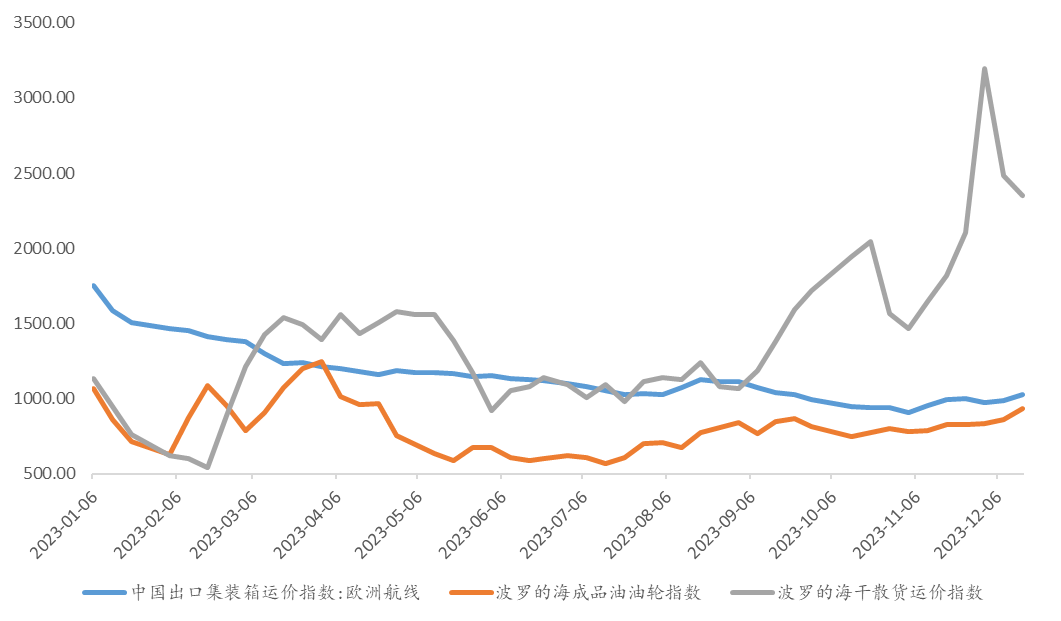

航運(yùn)市場(chǎng)的景氣度,也可以通過(guò)集運(yùn)、油運(yùn)、干散貨運(yùn)的代表運(yùn)價(jià)指數(shù)進(jìn)行跟蹤。如集運(yùn)可以用中國(guó)出口集裝箱運(yùn)價(jià)指數(shù)(CCFI)進(jìn)行衡量,油運(yùn)可以用波羅的海成品油油輪指數(shù)(BCTI)進(jìn)行衡量,干散貨運(yùn)可以用波羅的海干散貨運(yùn)價(jià)指數(shù)(BDI)進(jìn)行衡量。

圖:航運(yùn)主要指數(shù)近期走勢(shì)情況(信息來(lái)源:WIIND;20230101-20231215)

可以看到,如前所述,波羅的海干散貨運(yùn)價(jià)指數(shù)在事件最初的沖擊后有沖高回落的趨勢(shì),集運(yùn)和油運(yùn)則是微微有上揚(yáng)的勢(shì)頭。這是因?yàn)橥话l(fā)事件傳導(dǎo)到運(yùn)價(jià)上仍需要時(shí)間。先行指標(biāo)上,近期某些航運(yùn)運(yùn)價(jià)期貨合約的漲幅或能較好地詮釋本次紅海事件的影響,航運(yùn)板塊或迎來(lái)布局窗口期,關(guān)注物流快遞ETF(516530)。

二、中長(zhǎng)期:交運(yùn)和物流出海是我國(guó)制造業(yè)出海的基石

從中長(zhǎng)期維度上看,包括航運(yùn)在內(nèi)的交通運(yùn)輸行業(yè)和物流運(yùn)營(yíng)行業(yè)擁有廣闊的出海成長(zhǎng)空間。在經(jīng)濟(jì)發(fā)展、科技進(jìn)步、能源轉(zhuǎn)型等多重因素影響下,我國(guó)企業(yè)出海已經(jīng)從過(guò)去的代加工轉(zhuǎn)為產(chǎn)品競(jìng)爭(zhēng)力、品牌競(jìng)爭(zhēng)力、供應(yīng)鏈話語(yǔ)權(quán)等全生態(tài)競(jìng)爭(zhēng)力。在我國(guó)制造業(yè)“話語(yǔ)權(quán)”提升的背景下,交通運(yùn)輸和物流運(yùn)營(yíng)出海是我國(guó)制造業(yè)出海的基石。

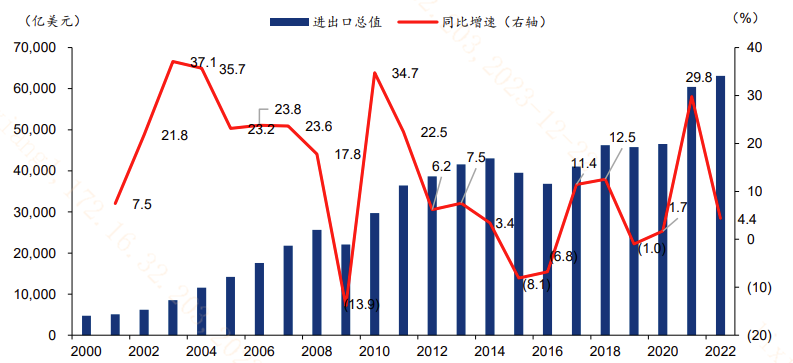

圖:我國(guó)進(jìn)出口總值及同比增速(信息來(lái)源:海關(guān)總署、華泰證券)

國(guó)內(nèi)11月PMI繼續(xù)回落至衰退區(qū)間,經(jīng)濟(jì)維持弱復(fù)蘇態(tài)勢(shì),在積極服務(wù)內(nèi)需的基礎(chǔ)上,我國(guó)企業(yè)有動(dòng)力走出去拓展海外第二增長(zhǎng)曲線。據(jù)海關(guān)總署數(shù)據(jù),2022年我國(guó)進(jìn)出口總值達(dá)6.3萬(wàn)億美元,2001-2022年復(fù)合增長(zhǎng)率為12.5%。以交運(yùn)基礎(chǔ)設(shè)施出海為基礎(chǔ)的物流出海是我國(guó)企業(yè)走向世界的橋梁,契合我國(guó)企業(yè)的物流需求,具有歷史必然性和長(zhǎng)期性。

(1)“一帶一路”為先行出海的交運(yùn)基礎(chǔ)設(shè)施奠定政策基礎(chǔ)。在一帶一路倡議下,我國(guó)與一帶一路沿線國(guó)家目前基本形成“陸海天網(wǎng)”四位一體的互聯(lián)互通格局:1)經(jīng)濟(jì)走廊和國(guó)際通道建設(shè)。目前我國(guó)與“一帶一路”共建國(guó)家共同推進(jìn),打造了連接亞洲各區(qū)域以及亞歐非之間的基礎(chǔ)設(shè)施網(wǎng)絡(luò)。2)海上互通。共建國(guó)家港口航運(yùn)合作不斷深化,貨物運(yùn)輸效率大幅提升;“絲路海運(yùn)”網(wǎng)絡(luò)持續(xù)拓展,截至2023年6月底,“絲路海運(yùn)”航線已達(dá)全球43個(gè)國(guó)家的117個(gè)港口。3)空中絲綢之路。我國(guó)已與104個(gè)共建國(guó)家簽署雙邊航空運(yùn)輸協(xié)定,與57個(gè)共建國(guó)家實(shí)現(xiàn)空中直航,跨境運(yùn)輸便利化水平不斷提高。4)國(guó)際多式聯(lián)運(yùn)。中歐班列、中歐陸海快線、西部陸海新通道等國(guó)際多式聯(lián)運(yùn)穩(wěn)步發(fā)展。中歐班列通達(dá)歐洲25個(gè)國(guó)家的200多個(gè)城市,物流配送網(wǎng)絡(luò)覆蓋整個(gè)歐亞大陸。

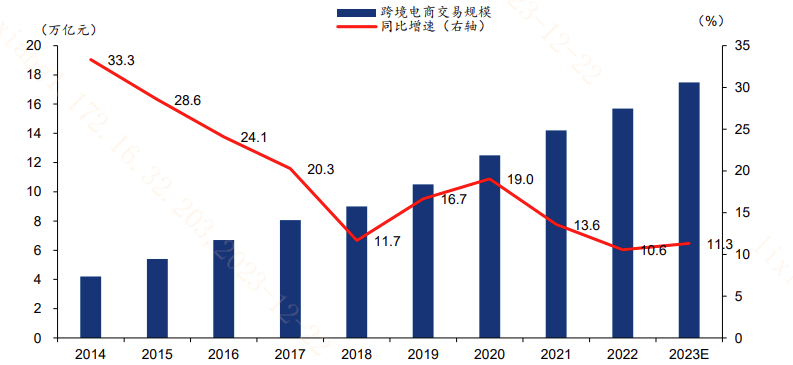

(2)跨境電商物流邁向全球“藍(lán)海”市場(chǎng)。我國(guó)電商快遞市場(chǎng)進(jìn)入存量競(jìng)爭(zhēng)階段,市場(chǎng)對(duì)快遞物流的性?xún)r(jià)比敏感度較高,快遞企業(yè)成本端壓力大增。反觀海外,全球電商市場(chǎng)仍處在發(fā)展初期,跨境電商在全球市場(chǎng)、尤其是新興市場(chǎng)有廣闊的發(fā)展前景。2023年多個(gè)物流快遞企業(yè)的重磅上市,體現(xiàn)企業(yè)的長(zhǎng)期成長(zhǎng)性受到資本市場(chǎng)認(rèn)可。據(jù)艾瑞咨詢(xún),2020年5月至2021年4月期間,全球跨境電商包裹中,由中國(guó)發(fā)出的包裹量占比全球總量的46%,我國(guó)物流企業(yè)迎來(lái)角逐全球市場(chǎng)的新征程,可以借助物流快遞ETF(516530)提前布局。

圖:我國(guó)跨境電商貿(mào)易金額及同比增速(進(jìn)口+出口)(信息來(lái)源:華泰證券)

三、物流快遞ETF(516530):一鍵布局航運(yùn)+物流

整體事件抬升航運(yùn)板塊運(yùn)價(jià)中樞,我國(guó)交運(yùn)物流行業(yè)在全球貿(mào)易體系革新背景下出海空間廣闊,交運(yùn)物流板塊有望迎來(lái)高景氣。中證現(xiàn)代物流指數(shù)選取業(yè)務(wù)涉及快遞、綜合物流、倉(cāng)儲(chǔ)服務(wù)、運(yùn)輸服務(wù)等貨物流通領(lǐng)域的成分股,申萬(wàn)二級(jí)行業(yè)分布中,物流板塊占比49.2%,航運(yùn)港口占比31.8%,合計(jì)權(quán)重高達(dá)81%,跟蹤中證現(xiàn)代物流指數(shù)的物流快遞ETF(516530)可一鍵捕捉交運(yùn)物流板塊機(jī)會(huì),配置價(jià)值顯現(xiàn)。

圖:中證現(xiàn)代物流指數(shù)行業(yè)分布(信息來(lái)源:Wind;截至20231222;申萬(wàn)二級(jí)行業(yè)分類(lèi)體系)

風(fēng)險(xiǎn)提示

尊敬的投資者:投資有風(fēng)險(xiǎn),投資需謹(jǐn)慎。公開(kāi)募集證券投資基金(以下簡(jiǎn)稱(chēng)“基金”)是一種長(zhǎng)期投資工具,其主要功能是分散投資,降低投資單一證券所帶來(lái)的個(gè)別風(fēng)險(xiǎn)。基金不同于銀行儲(chǔ)蓄等能夠提供固定收益預(yù)期的金融工具,當(dāng)您購(gòu)買(mǎi)基金產(chǎn)品時(shí),既可能按持有份額分享基金投資所產(chǎn)生的收益,也可能承擔(dān)基金投資所帶來(lái)的損失。

您在做出投資決策之前,請(qǐng)仔細(xì)閱讀基金合同、基金招募說(shuō)明書(shū)和基金產(chǎn)品資料概要等產(chǎn)品法律文件和本風(fēng)險(xiǎn)揭示書(shū),充分認(rèn)識(shí)基金的風(fēng)險(xiǎn)收益特征和產(chǎn)品特性,認(rèn)真考慮基金存在的各項(xiàng)風(fēng)險(xiǎn)因素,并根據(jù)自身的投資目的、投資期限、投資經(jīng)驗(yàn)、資產(chǎn)狀況等因素充分考慮自身的風(fēng)險(xiǎn)承受能力,在了解產(chǎn)品情況及銷(xiāo)售適當(dāng)性意見(jiàn)的基礎(chǔ)上,理性判斷并謹(jǐn)慎做出投資決策。根據(jù)有關(guān)法律法規(guī),銀華基金管理股份有限公司做出如下風(fēng)險(xiǎn)揭示:

一、依據(jù)投資對(duì)象的不同,基金分為股票基金、混合基金、債券基金、貨幣市場(chǎng)基金、基金中基金、商品基金等不同類(lèi)型,您投資不同類(lèi)型的基金將獲得不同的收益預(yù)期,也將承擔(dān)不同程度的風(fēng)險(xiǎn)。一般來(lái)說(shuō),基金的收益預(yù)期越高,您承擔(dān)的風(fēng)險(xiǎn)也越大。

二、基金在投資運(yùn)作過(guò)程中可能面臨各種風(fēng)險(xiǎn),既包括市場(chǎng)風(fēng)險(xiǎn),也包括基金自身的管理風(fēng)險(xiǎn)、技術(shù)風(fēng)險(xiǎn)和合規(guī)風(fēng)險(xiǎn)等。巨額贖回風(fēng)險(xiǎn)是開(kāi)放式基金所特有的一種風(fēng)險(xiǎn),即當(dāng)單個(gè)開(kāi)放日基金的凈贖回申請(qǐng)超過(guò)基金總份額的一定比例(開(kāi)放式基金為百分之十,定期開(kāi)放基金為百分之二十,中國(guó)證監(jiān)會(huì)規(guī)定的特殊產(chǎn)品除外)時(shí),您將可能無(wú)法及時(shí)贖回申請(qǐng)的全部基金份額,或您贖回的款項(xiàng)可能延緩支付。

三、您應(yīng)當(dāng)充分了解基金定期定額投資和零存整取等儲(chǔ)蓄方式的區(qū)別。定期定額投資是引導(dǎo)投資者進(jìn)行長(zhǎng)期投資、平均投資成本的一種簡(jiǎn)單易行的投資方式,但并不能規(guī)避基金投資所固有的風(fēng)險(xiǎn),不能保證投資者獲得收益,也不是替代儲(chǔ)蓄的等效理財(cái)方式。

四、特殊類(lèi)型產(chǎn)品風(fēng)險(xiǎn)揭示:請(qǐng)投資者關(guān)注標(biāo)的指數(shù)波動(dòng)的風(fēng)險(xiǎn)以及ETF(交易型開(kāi)放式基金)投資的特有風(fēng)險(xiǎn)。

五、基金管理人承諾以誠(chéng)實(shí)信用、勤勉盡責(zé)的原則管理和運(yùn)用基金資產(chǎn),但不保證基金一定盈利,也不保證最低收益。基金的過(guò)往業(yè)績(jī)及其凈值高低并不預(yù)示其未來(lái)業(yè)績(jī)表現(xiàn),基金管理人管理的其他基金的業(yè)績(jī)并不構(gòu)成對(duì)基金業(yè)績(jī)表現(xiàn)的保證。銀華基金管理股份有限公司提醒您基金投資的“買(mǎi)者自負(fù)”原則,在做出投資決策后,基金運(yùn)營(yíng)狀況與基金凈值變化引致的投資風(fēng)險(xiǎn),由您自行負(fù)擔(dān)。基金管理人、基金托管人、基金銷(xiāo)售機(jī)構(gòu)及相關(guān)機(jī)構(gòu)不對(duì)基金投資收益做出任何承諾或保證。

六、以上基金由銀華基金依照有關(guān)法律法規(guī)及約定申請(qǐng)募集,并經(jīng)中國(guó)證券監(jiān)督管理委員會(huì)(以下簡(jiǎn)稱(chēng)“中國(guó)證監(jiān)會(huì)”)許可注冊(cè)。基金的基金合同、基金招募說(shuō)明書(shū)和基金產(chǎn)品資料概要已通過(guò)中國(guó)證監(jiān)會(huì)基金電子披露網(wǎng)站【http://eid.csrc.gov.cn/fund/】和基金管理人網(wǎng)站【www.yhfund.com.cn】進(jìn)行了公開(kāi)披露。中國(guó)證監(jiān)會(huì)對(duì)基金的注冊(cè),并不表明其對(duì)基金的投資價(jià)值、市場(chǎng)前景和收益作出實(shí)質(zhì)性判斷或保證,也不表明投資于基金沒(méi)有風(fēng)險(xiǎn)。