文|氨基觀察

2023年成為最大的出口國,只是國產ADC站上全球舞臺的開始。兩筆新的交易,似乎預示了2024年的ADC,還將繼續加速向前。

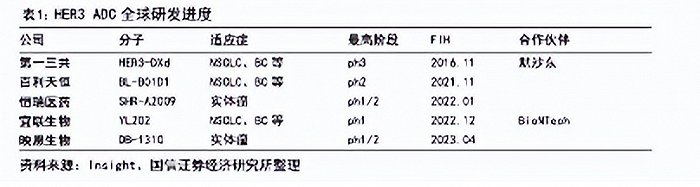

新年第一天,老大哥恒瑞醫藥率先帶來了好消息,其HER-3 ADC藥物SHR-A2009,獲得美國FDA授予快速通道資格;

1月2日,羅氏終于按耐不住躁動,通過引進的方式拿到了一款c-MET ADC的全球權益,而被引進方正是中國藥企宜聯生物。

這兩款國產ADC的“成功”,可以說是對中國優勢的充分理解和貫徹。本質上,這是國內工程師紅利、臨床資源、極致效率的外溢。

當然,嚴格意義上來說,現在國內ADC市場的火熱,更多只是進入了上半場。在最終的下半場,或許還要經歷大浪淘沙的過程。

01 做出更好的ADC

國產ADC成為全球交易的主要資產并不讓人感到意外。

ADC因其要素較多,其藥物開發更多是一種偏技術的研發,而不是靶點或機制的創新。組合的多樣性,給藥企留出了創新的空間。

DS-8201的成功也是如此。其對小分子毒性藥物和偶聯方式均做了提高,使得整個藥物相較于第二代ADC有了質的飛躍。

而國內藥企的創新,也有借鑒對象。大部分國產ADC藥物,都是通過對第一三共、Seagen、ImmunoGen的技術平臺,進行改造而來。

站在前人肩膀上的國內ADC藥企,可以開啟“上帝視角”來優化和改進技術。這也使得,相比不少海外藥企,國內ADC藥企正在走向更遠的地方。

宜聯生物的YL211,講述的就是新一代ADC的故事。

盡管YL211還只處于臨床申報階段,并未有人體臨床數據,但其采用了宜聯生物新一代ADC平臺技術TMALIN,似乎為其帶來后續競爭力的可能。

TMALIN技術,主打的是DAR值均一性高、穩定性強的特點,似乎能夠提高ADC藥物的治療窗,從而帶來更好的療效。

與此同時,根據宜聯生物所說,YL211又搭載了特異性更高的c-MET抗體,能夠帶來更精準的打擊能力。

或許,也正是上述這些潛在的可能,最終讓其收獲了羅氏的目光。

02 用效率增加贏面

而恒瑞醫藥HER 3 ADC的出海,則展示了另一條路——它可以通過效率來增加贏的概率。

雖然飽受質疑,但恒瑞醫藥某種程度上是當前中國醫藥行業的天花板之一。恒瑞醫藥手握的資源、成熟方法論、團隊執行力,是大部分biotech所無法想象的。

這也注定了其在follow層面,擁有極為顯著的優勢。當目標適應癥具備足夠市場潛力時,恒瑞醫藥有能力作為拼圖,填補海外藥企在特定疾病領域的產品“空缺”。

SHR-A2009的向前就是如此。作為潛在FIC藥物,第一三共的U3-1042在進度方面處于絕對領先身位。后續競爭者中,主要以國內藥企為主,但恒瑞醫藥緊隨第一三共之后,穩居全球前三。

這也使得,其在三代EGFRTKI耐藥患者群體中,擁有了更大可能。

根據第一三共公布的2期數據,U3-1402在該群體中29.2%;而恒瑞醫藥SHR-A2009的1期臨床數據顯示,在80.6%患者是對3代EGFR-TKI耐藥的NSCLC患者中,ORR 30.0%。

當然,在更多靶點的競爭中,效率不會只是恒瑞醫藥的專屬。

過去幾年,國內創新藥的土壤、產業鏈都得到了極大的完善,加上國內臨床資源又極為豐富,諸多因素的共振之下,國內藥企的效率注定更高。

根據麥肯錫《China biopharma –Charting a path to value creation》報告,國內藥企的臨床前效率是海外藥企的1-2倍;而臨床效率最高能達到海外藥企的5倍。

這也意味著,國內藥企可以用更快的速度進化。也正因此,在這場全球ADC的競賽中,注定會有越來越多的國內藥企,展露頭角。

03 復制成功的概率

當然,效率高不等于脫穎而出。

對于復雜的ADC藥物來說,看似簡單的連接子、毒素、抗體之間并不是1+1+1>3的關系,而是涉及到復雜而精巧的作用機制,牽一發而動全身。

某種程度上來說,大部分國產ADC藥物,離真正的臨床成功還有著相當遠的距離。

當前,國內超過60%的ADC項目,仍處于臨床前階段,超過20%的項目處于I期臨床,僅不到10%的項目處于III期臨床階段及以后。

樂觀來看,這些管線后續仍有成為大單品的可能;但悲觀來看,則是這些管線后續的研發還有較大的不確定性。

就海外來看,明星ADC藥物早期數據亮眼、后期隕落的事件并不罕見。

成立二十余年的老勁旅Mersana翻車就是最好的例子。作為一家極其典型的ADC公司,Mersana基于痛點給出解決之道,并且擁有豪華的管理層陣容、大藥企背書。看起來,Mersana的成功是水到渠成之事。

但遺憾的是,Mersana的核心管線相繼失利,最終陷入了裁員的困境之中。

毫無疑問,ADC是PD-1之后的新一輪研發競賽,并且機會要遠遠大于PD-1。一旦脫穎而出,大概率能夠復制默沙東K藥的故事。

只是,點燃這次ADC熱潮的DS8201是個例,還是可以復制的故事?醫學界還不知道這一問題的答案。

在這個過程中,國內藥企要做的,無疑是盡可能提高成功的概率。