記者 王珍

2023年12月召開的中央經濟工作會議明確提出,謀劃新一輪財稅體制改革。當前,省以下財政體制呈現出差異性極大且不規范的特征,如何實現統一規范可能是下一階段的重大課題。

杭州和廣州是兩個經常被拿來比較的城市,分別地處中國最發達的兩個經濟圈,都是沿海經濟強省的省會,文化底蘊豐厚。但一個不為人注意的地方是,經濟體量小得多的杭州財政收入遠超廣州。

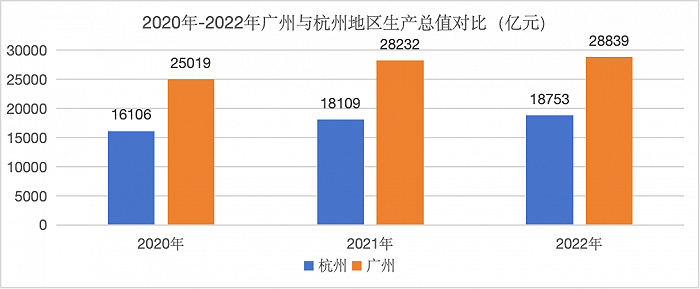

從經濟總量來看,2022年,杭州實現地區生產總值(GDP)18753億元,廣州GDP達到28839億元,杭州比廣州差了1萬億元,大約是一個東莞的經濟體量。

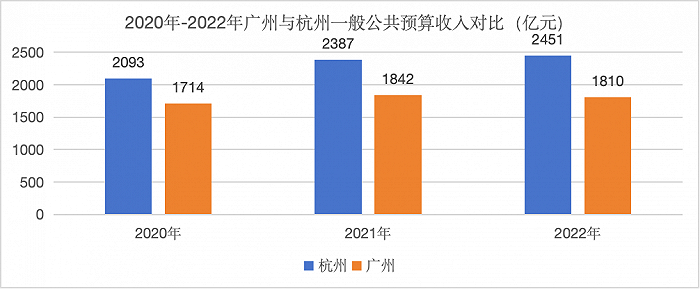

然而,兩個城市的財政收入正好相反,2022年,杭州一般公共預算收入2451億元,廣州只有1810億元;政府性基金收入方面,杭州3202億元,廣州1629億元。由于地方政府性基金收入以國有土地使用權轉讓收入為主,和當地的房地產市場密切相關,因此下面僅討論以稅收收入為主的一般公共預算收入。

廣州、杭州的財政收入看似和其經濟地位十分不符,其實背后體現的是不同財政分配制度對城市財政自主權的影響。

在我國現行財政體制下,地方財政收入并不等于地方一般公共預算收入。一般公共預算收入可以看作是地方實際可用財力,須從財政總收入中扣除上繳中央和省級部分的收入。

比如,廣州市財政局在2019年工作總結中透露的信息顯示,2019年,來源于廣州地區的一般公共預算收入6336.2億元,其中,中央級收入3581億元,省級收入1058億元,全市一般公共預算收入1697.2億元。也就是說,廣州將七成以上的財政收入上繳中央和省里,自己只留下不到30%。

另外,國家稅務總局廣州市稅務局的統計數據顯示,2022年,全市稅收收入總額5583億元。但廣州市預算執行報告顯示,當年稅收收入1245億元,加上稅收返還284億元,其自留稅收比例僅27.4%。

相比之下,杭州財政自主權要大得多。杭州市財政局數據顯示,2023年1-11月,全市財政總收入4623.9億元,其中,一般公共預算收入2490.1億元。杭州可以將近一半的財政收入留在當地使用。此外,2022年,杭州市稅務部門組織稅收收入4265.58億元。杭州市預算執行報告顯示,稅收收入2169. 85億元,即便不算稅收返還收入,自留比例已超過一半,達到50.9%。

民間將杭州這類地方自留稅收比較多的城市稱為“二級財政城市”,將廣州這類稅款更多上交給省級財政、由省級財政再重新分配給各個地級市的城市稱為“三級財政城市”。除杭州外,省會城市中還有南京、武漢、成都、鄭州和長沙也屬于“二級財政城市”。

中國人民大學財稅研究所所長、財政金融學院副院長馬光榮對界面新聞表示,在我國現行財政體制之下,省級政府有一個很大的功能,就是平衡省內各個地區之間的財力均等化和公共服務的均等化,所謂的“二級財政”和“三級財政”產生的根源是不同省份省內經濟發展差異導致的省本級集聚財力的需求多寡。比如,廣東省內經濟差距非常大,在這種情況下,廣東省級財政需要集中各市財力,然后進行轉移支付。相比之下,浙江省內經濟發展比較均衡,不需要集中太多財力來轉移支付。

1994年實行分稅制改革后,我國的財政分為中央、省(自治區、直轄市)、地級市、縣(市)、鄉(鎮)五級,省以下財政體制由各省、自治區、直轄市人民政府確定。根據粵開證券首席經濟學家羅志恒的研究,目前我國31個省份存在著兩類財政體制,23個省份采用相對規范的分稅分成制,還有8個省份——江蘇、浙江、福建、山東、河南、湖北、青海、遼寧——采取基數加增量分成制度(包括總額分成)。

在采用分稅分成制的廣東省,省內各地市(除計劃單列市深圳外)要與中央、廣東省分稅,如增值稅在中央、省、市的分配比例分別為50%、25%、25%,企業所得稅和個人所得稅在中央、省級、市的分配比例為60%、20%、20%。

采用基數加增量分成制的浙江省則是另一番光景。2015年發布的《浙江省關于深化財政體制改革的實施意見》提到,2015年及以后年度,市、縣(市)地方財政收入超過2014年收入基數的增量部分,省與市、縣(市)實行“二八”分成,即省得20%,市、縣(市)得80%。此外,省與杭州市(不含蕭山區、余杭區、富陽區)收入實行總額分享,在分享范圍內的各項稅收地方部分的分享比例為16:84,即省分享比例為16%、杭州市分享比例為84%。

羅志恒指出,兩類體制并立導致了三大問題。首先是,城市間財政收入不可比,比如,廣州和杭州的一般公共預算收入不可比,難以根據一般公共預算收入來評估城市的真實財力和評估風險。

其次是城市間的不公平競爭。“在基數加增量分成的財政體制下,收入先入市縣國庫、后通過上解集中一部分到省級政府,導致市縣財政收入虛胖,這有利于市縣財政收入在全國排名更靠前,有利于招商引資和發債。” 他對界面新聞解釋稱。

第三個問題是,基數加增量分成制是統一的分成比例,不利于發揮財政調控產業結構的作用,而規范的分稅分成體制可以對不同稅種設置不同的分稅比例。“比如,海南省為了調控房地產,對房地產相關稅種設置了較高的省本級分享比例。”羅志恒說。

分析人士指出,加強省級財力和強化省級調控能力應該是新一輪財稅體制改革的方向,建議從現在兩類體制并存的局面逐步過渡到規范的分稅分成制。

中誠信國際研究院首席分析師劉艷美表示,不同財政體制適應于不同的省情,未來省以下財政體制改革仍將尊重地方的自主性和首創精神,各省仍會擁有較大自主權因地制宜地進行差異化改革。“總體來看,不管是通過增量改革還是進行存量調整,各省都將適度增強省級財力并強化省級調控能力。”她對界面新聞說。

羅志恒表示,應明確兩類財政體制的適用條件以及收入劃分原則,逐步過渡到分稅分成制度,省級政府可以根據省內區域差異情況設置合理的省與市縣財力比重。

另一方面,分析人士指出,分稅分成制也有需要改進的地方,比如,如何在均衡轄區內經濟發展水平和調動基層政府積極性之間取得平衡。

羅志恒提到,廣東省通過一次次改革不斷集中省本級收入占比,以實現粵東、粵西、粵北和珠三角的均衡發展,但是,這會對“被收割較多的”城市如廣州的經濟發展或者民生保障不利。

界面新聞根據地方政府的公開資料測算, 2022年,常住人口1873萬的廣州市人均財政支出約16350元,遠低于同屬一線城市陣營的上海(約37950元)、北京(約34200元),而常住人口僅有1237萬的杭州,人均財政支出在21150元左右。

這同時可能會“誤傷”基層政府的積極性。馬光榮表示,以廣東省為代表的集權型財政在調動地方政府的積極性方面存在一些問題。“不僅是廣州,比如佛山、東莞這些發達的城市,都需要給廣東省本級上繳較多的財政收入。這會導致當地的經濟大蛋糕中自留比例很低,影響積極性。相反,對于浙江而言,省本級集中的越少,各個地方發展經濟的積極性就越足,這會形成一個正反饋,各個地區發展就會更均衡,全省各個地方都愿意發展。”他說。

羅志恒也表示,如何避免效率損失,提高市縣積極性是一個值得思考的問題。此外,省對市縣轉移支付的情況,與中央對地方轉移支付相比,主觀性強、不規范,不利于促進基本公共服務均等化和縮小區域差距。

他建議,將省以下收入劃分逐步從目前側重省本級財力控制的角度,轉到根據稅收屬性劃分稅種以及不同稅種的分成比例。比如,省級政府適度提高增值稅、資源稅等稅種比重,其他稅種可留給市縣或者賦予市縣較大分成比例。

另外,當前省以下財政權責劃分也存在事權和支出責任與財力不匹配的問題。比如,2022年8月,福建省審計廳在2021年度省級預算執行和其他財政審計情況的公告中指出,收入劃分不夠科學,上解省級固定分成收入基數自 2002 年核定以來基本維持不變。共同事權支出責任下移,個別地區承擔教育、社保和就業、醫療衛生等三類共同事權支出比例超過70%;一般性轉移支付比例偏少,專項資金配套規模偏大,加大了基層支出責任。

羅志恒表示,由于省級政府上收財力、下移支出責任,導致區縣風險越來越高,區縣政府近乎無限責任,越到基層,活力越下降。2022年底,地方政府顯性債務中50%在區縣、隱性債務中有三分之一在區縣。

馬光榮補充道,省以下財政體制改革要有實質性的動作,必須央地財政改革先行,否則無法牽動省以下財稅體制的改革。

“中央和地方政府間財政關系的核心問題仍然是事權與財力不匹配,地方財力少,但承擔的事權多,這個問題如果在中央和地方的維度上沒有解決清楚的話,要解決省和市之間、市和縣之間這個問題,就很難邁出實質性的腳步。”他說。