文|RET睿意德商業地產

當下,奢侈品依然保持較好的增長,但很多餐飲品牌和零售品牌由于無法支撐供應鏈和物流,面臨經營壓力。那么,商業目前處于怎樣的周期?新銳的設計師品牌和主理人品牌未來是否會規模化?與實體商業是怎樣的關系?上周RET睿意德創始合伙人索珊在上海時裝周做了關于設計師與主理人品牌如何與實體商業合作的演講,以下為分享實錄:

宏觀的經濟環境、中觀的企業發展,都不會一路高歌猛進,也不會持續下滑,而要穿越周期。但2009年經濟危機期間,LV和愛馬仕是僅有的兩個品牌,僅僅依靠提價就實現了經營增長,它們的發展周期與大環境的周期并不同頻的,那么優秀的企業、優秀的品牌有哪些不同之處?

CHANEL品牌創始人Coco Chanel初創品牌時,并沒有比較好的增長,50歲再次創立品牌時,品牌才有了好的發展,她離世后品牌也沒有沒落。但在大眾看來奢侈品品牌是一個連貫的發展史,是經歷長期的積累沉淀了品牌的深厚。蘋果的喬布斯亦然,他是一個極致的產品經理,有非常突出的個人風格,他離開后蘋果依然深受歡迎。我們發現這些品牌的創始人無論在與不在,品牌依然還在發展。那么,企業和設計師品牌發展時,依附的核心到底是什么?

品牌依托企業可持續而存在,利潤是企業存在和可持續發展的根本。也就是說實現產品和自身市場的價值是品牌存在的必然條件。根據品牌影響力是有既有公式的,當下宣發渠道無限擴展,傳統的傳播形式發生了變化,所有品牌無外乎是所有宣發渠道的內容持久性的疊加,也就是說品牌的持久力,是定位、產品價值和時長的累計,當品牌定位在存在差異化,產品有獨特的價值,以及活得夠久,品牌影響力越持久。

很多設計師品牌非常有調性、有審美,但作為一個企業要想存活,必須知道生命和生意之間的關系。做企業并不是過把癮,而是將生命的時光投入到一場無限的游戲當中。這就需要雌雄同體,就是感性和理性同在。這關乎目的和手段,目的是把持品牌的獨特調性,還是把品牌發展下去,把企業規模化?作為企業家、設計師品牌創始人,必須要搞清楚。既要有孩子般的敏感和好奇心驅動再創作再創新,又得有生意和模式的思考,與成熟的心智和經紀人的視角。市場上經常有草間彌生的傳說,如與LV合作、櫥窗設計、藝術品價值翻升,藝術家確實要追求自身的藝術造詣,但如果想市場化,就要把原來的藝術品做市場化、工業化的設計,讓更多人看到、購買,價值才能在市場實現。

01 設計師、主理人品牌與實體商業是怎樣的關系?

品牌和實體商業都是經濟規則中的主體,通過服務目標客群,實現企業利潤的存續價值。盈利實現的重要影響要素之一:品牌與實體商業目標消費群體的最大公約數,即兩方間之于目標消費群體的匹配度。

購物中心和商場運營是平臺邏輯,用空間場景組織貨、品牌和業態服務更多消費者。由location帶來的流量背后是漏斗,通過篩選供給在場的品牌。所以公約數就是未來品牌和實體商業需要關注兩者之間的匹配關系。

經濟主體之間要么是合作,要么是競爭,品牌和實體商業之間看似內容與渠道、端的合作關系,雙方互不唯一。達成合作的過程是在動態博弈下達成的決策。品牌與實體商業的合作取決于價值取向、定位、目標消費、空間可融、生態和氛圍以及合作條件的匹配。用一句話總結,品牌和實體商業之間的關系并非簡簡單單基于空置的供需關系,而是基于匹配的動態博弈。博弈雙方追求利益價值最大化,就形成一個利益共同體。

02 設計師品牌和實體商業為什么相互傾慕?

技術是一切實體產業增長和變革的驅動力,硬的科技是快變的,軟的文化和轉型變革發展是慢的,更需要人的參與。隨著技術的迭代越來越密集,百貨隨著貨和業態越來越豐富,經歷上行再逐步放緩的過程,商業的供給已經過了快速增量期。

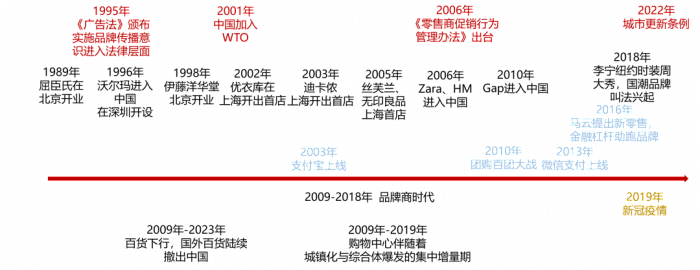

實體商業從1838年法國的第一個百貨出現,到國內1917年先施百貨的創立,到新中國北京百貨大樓(王府井百貨前身),到1996年廣州天河城中國第一家購物中心,再到從2009年到2023年大量供給的出現,外資品牌撤出、國有購物中心伴隨著城鎮化率與綜合體的爆發。從2001年中國加入WTO,才與世界具有全球化的協作和連接,2006年Zara進入,2018年,李寧作為國潮品牌興起。2022年開始出臺城市更新條例,說明中國已經過了快速的城鎮化發展過程,進入了存量運營期。

具體看可以分成幾個階段,1994年以前,國內貨品急需的時候,是大的宏觀調控視角下的大供銷時代;1993年到1994年取消“價格雙軌制”以及“票證供給制”,供需市場開始市場化機制調;1994年到2008年是零售商時代,也就是百貨時代,把空間無限細分后租賃給品類,品類用坪效與空間去經營,是聯營的形式;2009年到2018年是品牌商時代,國際連鎖品牌進入國內,如國外連鎖的主力店沃爾瑪、次主力店迪卡儂、快時尚無印良品、Zara、HM、GAP等,國內連鎖品牌也出現發展,品牌爆發期出現。2003年支付寶上線,2010年團購百團大戰,2016年馬云提出新零售,伴隨著電商的競爭,商業出現了下行。2019年疫情帶來沖擊,品牌高度兩極分化,高檔次品牌、拼多多式品牌、奢侈品的無logo化,加上快時尚品牌下行撤店,實體商業空置高企。我們在城鎮化率快速提升的過去二十年,商業地產伴生地產爆發的快速增量,快時尚品牌、海外百貨、國內崛起的百貨與商超、兒童娛樂品牌作為主力店填補了空間,如今出現了品牌的青黃不接的態勢,新品牌的涌現猶如將品牌發展歷程帶入了UGC時代。

從機遇來看,一方面實體商業由于以上市場與宏觀變化,空置率翻升與創新受困,看重設計師和主理人品牌,希望把他們引入,填補空白店鋪,也可以在新品牌帶動下提升或者煥新流量。另一方面,設計師大多在國際上獲獎或是專業畢業后從事設計,更多的是關注面料、兩季訂貨會與買手連接,有了規模化生產的能力就可以在線上開始渠道合作。線上流量貴,沒有走量的爆款和持續推出新品,馬上就會在信息和其他產品中被淹沒,很難品牌化,新品牌若花錢買流量,也需要計算清投入與渠道產出效率,不然錢也是無聲如流水般花掉,難以維持生計。從線上到線下又要面臨:從線上廣域傳播的品牌突破線下形成區域消費立體可感知的問題;還要面臨沒有實體店運營經驗的問題;對選址和實體商業合作不清等諸多問題。一個設計師若形成企業化和規模化發展,真是九死一生。也許大家會想到網絡上好品預售的火爆場面,但對于時尚服裝,這其實只是相對價格門檻低的爆款才適合,從預售到交付其實也需要預先預定面料,如果面料沒有特殊性或者有特殊性卻貨源不穩定,對于預售產品的價格與交付周期都會有挑戰。因此,當設計師還不是生意者的時候,更多的精力在供應鏈,在設計,在產品,在與渠道合作的時候,缺乏載體,所以購物中心想選擇他們,但是他們缺乏運營經驗,可能引入之后不能長續經營,給出穩定的租金。再有,設計師品牌還沒有成為真的品牌時,也沒有辦法進入以在地輻射流量為主的實體商業,讓實體商業供給流量,產生穩定的生產,把生意帶成雙輪驅動的模式。因此,雙向傾慕就是互相愛慕又有觀望的態勢。

當然,從品牌到實體商業發展的歷程,及技術的驅動背景來看,中國原創品牌、設計師品牌有了非常好的發展契機。我們的城鎮化高速發展,商業的供給還在上升,但是增速放緩。一線城市的消費時間和消費競爭加劇,二線市場和潛力一線,比如成都、重慶、杭州、西安、武漢,消費力和消費意愿提升的時候,出現了很多品牌首進彎道超車的機會。這也是我們看到一些小而美的特色或主題商業或街區聚龍了一些設計師和主理人店,這些店往往品牌還在成長期,他們并未如傳統品牌先進入首位度高的一線城市核心地段,因為這些地段往往租金高,這些品牌還無法承擔這樣的經營成本。

03 設計師品牌和實體商業如何能達成雙向奔赴?

線下仍然是消費體驗感知、認知品牌價值以及增強粘性,以豐滿品牌價值的重要渠道和載體。因此線下還有相當豐富的增長空間,特別是線上流量獲取價格高企、增長受限時。

當很多設計師品牌只追求線上賣得好,實際上是忘記了企業競爭是無限發展的游戲,勢必要與實體商業發生關系。而實體商業缺乏內容和創新乏力時,也勢必去擁抱設計師品牌。主理人和設計師品牌,從理念到產品到渠道,再到消費復購的閉環,必須要去跨越的不單單是成為一個生意人,也要去理解場的邏輯,也就是商業空間的運營邏輯,從線上的流量到基于location流量運營的邏輯,要非常熟悉匹配的邏輯與影響因素。

RET睿意德團隊曾服務的北京SKP,提供策劃到招商的服務。最初原有的顧問公司定位項目為社區商業,但當我們通過對北京格局的預判,看到長安街的東擴,項目正位于CBD高端商圈延展區;看到LV在國貿開出旗艦店的信號,看到CBD延展到通州副中心的沿線上大望路具有非常好的一個展示面,通過大量的招商測試,改變了原有“社區商業”的定位,確定了奢侈品發展方向。商業的定位,與城市關系、品牌選址的發展周期、周邊目標客群都相關。作為品牌,如果不太理解場的構劃與運營邏輯,就沒辦法用彼此關注的點洽談合作的匹配條件。

從購物中心空間的發展邏輯看,購物中心看似簡單,但其價值鏈嵌套非常復雜。其中有開發和運營的價值傳遞和創造邏輯,同時其所具備的場和空間必須讓商戶和品牌在決策鏈里選擇、匹配,當價值鏈嵌套著商戶的價值鏈時,在配貨、在場的布局方面又要引發消費者的關注,在消費者的決策鏈中產生購買。因此,所有的經營者、參與者參與到購物中心運營的生態中時,都要找到自己的杠桿力和驅動因素。

集團與品牌都要明確戰略發展方向取舍,以及運營組合策略,組織的核心價值觀。品牌和實體空間要在不同層面思考共同利益點,產生相互賦能和可持續發展的復利。睿意德以及旗下中商數據,在做購物中心運營調整以及運營的提升、運營改造時,也充分利用大數據等技術。技術和數據的核心在于洞察變化,市場的數據需要場、消費、品牌和比較關系才能得出結論,給予決策支持。因此我們強調,數據和技術是實現目的的手段和工具,并不是目的本身。那么經營的目的和發展預期是什么?設計師品牌和場之間想長期發展,設計師品牌依附著場的發展持續發展,場依存著設計師品牌帶來的新銳標簽可持續共贏,彼此之間一定有一些數據需要共融互想、協同運營。當下數據之間的交換非常復雜,因為零售要管進銷存,場是空間的優化組合,它們在數據的顆粒度、關注點上都會有所不同,在運營的反腐和投入的成本上也有不同。因此,品牌與場域結合需要關注四個核心與十二個“看”點。

目標要一致

首先要看彼此的過往是否是歷史的長期主義;要看愿景是否有高發展的預期;要看三觀是否在取舍方面有一致性,有相互信任達成目標的可能。

匹配度

不單單看項目要看商圈,看商圈發展和未來變革的可能性;要看同類,看同等定位的經營情況、獲客流量、生意模式等;要看周邊鄰居的氛圍,看大家是否能產生協同,引來更多流量駐足產生轉換。

生態發展周期與自身發展周期下的強弱

看項目在之前、之后的發展計劃中發展態勢是增長,保守還是冒進的;看對標,實體商業不同發展周期下,誰更適合品牌發展周期;也要看自身的家底,作為設計師品牌,是否有投資人投,到了規模擴張期,還是增長瓶頸,有沒有額外的利潤投入實體商業的經營中,能夠持續投入多少等等。

強弱周期的持續時長

要看產品的持續競爭力,對標與競品之間的差異化,看自身的競爭力、影響力、用戶群是否與商業更匹配。

實體商業和設計師品牌要雙向奔赴,設計師品牌要看到自己的長板。很多設計師品牌的主理人,執著于美學主張,堅持自身調性。當作為一個品牌入駐場,必須要強調能夠給予的價值是什么?延展到場的協同是什么?

如lululemon是在體育專業鍛煉與休閑當中找到了瑜伽的場景,這個場景也可以延續到居家休閑、體育休閑等未來更多的品類,更多的客戶群。這些延展都給到自己非常好的發展機會,空間也基于它的獨特性和增長會給到非常好的合作條件。建議品牌更多地關注線下故事的發生地,看重未來空間秀場的價值、研發的價值、傳播的價值以及參與的價值。

設計師品牌有幾個獨到之處,一是小眾的大眾化。一方面設計師產品必須要具備大家認知的核心價值觀下的審美,另一方面要讓大眾覺得并非高不可攀,而能走入大眾生活。因此在選場合作時,一定要看產品如何從小眾到大眾化運作,如產品所延展的生活美學、這種生活方式、公益鏈接,無形中就會把小眾大眾化,讓更多的人識別到,為購物中心帶來更大的流量。

二是直白、復興與前沿,要清楚產品價值觀在哪一個方向上影響目標客群,可以直白地展現產品,、原材料,也可以復興文化,展現前沿潮流。

三是功能與場景的縫合和疊加,如融合化經營的店中店形式。設計師品牌、主理人品牌可以縫合更多場景功能的合作伙伴形成生態與購物中心合作。

四是刺激新鮮和好玩,關注給消費者帶來的感知和情緒,更贏得消費者時才能和實體商業產生好的協同。

五是在意與消費者的互動。設計師品牌在場不能只傳達審美主張,而要在經營時想到對消費者和對場有哪些附加價值和驅動,帶來更好的彼此協同。

對于線下實時商業的增長空間,購物中心的實體商業人一定要開拓固有的認知,了解更多除品牌檔次之外對軟性文化與人的關注。商人員只有走到實際的設計師圈子了解設計師的生活方式,才能更好地判斷出哪些品牌適合自己的場。同時,在設計師品牌引入時要更理解生態的構建。不同的設計師品牌有自身的調性、目標客群、生活方式主張,如果不理解,就很難為品牌找到適合的位置,用合適的傳播形式幫助場去引發更多流量。第三關注機制創新。如果只考慮租金,機制上沒有創新,就很難說服集團投入。第四運營賦能。設計師品牌他與渠道合作時運營能力很弱,實體商業人一定要幫助設計師品牌賦能。招商人員還要幻化成品類買手。

結語

雙向奔赴與舉案齊眉往往讓人羨慕,但其中必定有雙向的投入與付出。從相互傾慕到雙向奔赴,實體商業人和設計師這些品牌的主理人都需要進行一些準備。雙向奔赴的基礎,是認知上的共識。第一強調伴生式發展,要彼此之間往前邁進。第二定位上,是運營location的社區,還是引入社群上形成共識。第三場景化的功能協同,生活方式品牌和設計師品牌,非常強調氛圍,也就是生態的協同,才能運營的更好。最后一定要關注快閃式試水,快閃的本質是線下實時的傳播,內容對內容的傳播;同時快閃也是短期零售,有交易的閉環。設計師品牌進入場,可以以快閃的方式試水,看彼此的流量是否可以協同運營。