界面新聞記者 | 趙曉娟

界面新聞編輯 | 許悅

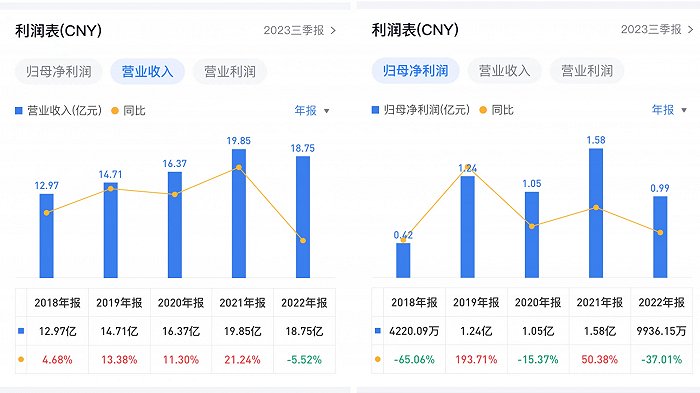

1月19日,燕塘乳業(SZ:002732)預計,2023年1-12月業績大幅上升,歸屬于上市公司股東的凈利潤為1.69億-1.99億,凈利潤同比增長70.00%至100.00%。

其中有2800萬元來自燕塘乳業廣東農墾、燕塘物業轉讓房產的事項所得,但即便刨去這一部分,扣除非經常性損益后的凈利潤也達1.42億-1.67億元,達到燕塘最近5年凈利潤的最高水平。

燕塘乳業是廣東第一家液體乳上市企業,“燕塘”品牌則更是源于1956年的老字號,產品包括巴氏殺菌奶、超高溫滅菌奶、酸奶、花式奶、乳酸菌乳飲料等乳制品。燕塘是一家典型的區域性乳企,其銷售半徑主要在廣東省,省內銷售額占比達98%。

燕塘乳業也給出了凈利潤較上年同期增長的主要原因——深耕傳統渠道,加大力度開拓新渠道、新市場,促進銷售增長;持續推動精細化管理,降本增效、優化產品結構,進一步增強了公司綜合盈利能力。

而中標學生奶渠道則是新渠道和市場的一部分。

公告稱,2023年10月,燕塘乳業成為澳門幼兒及小學教育階段“牛奶和豆奶計劃”中的唯一牛奶品牌,旗下產品于去年10月10日起大規模供應澳門地區學校。此外,已完成進軍香港市場相關前期準備工作,進軍香港市場計劃正在積極推進中。

不過2023年凈利潤大幅增長也與2022年的低基數有關,2022年,因珠三角部分城市銷售渠道受到疫情影響,以及國際局勢使主要原材料成本上升,燕塘遭遇了營收、凈利潤雙降。

縱觀過去6年當,2022年也是燕塘乳業營收首次下滑的一年。通過下圖可見,與營收相比,燕塘乳業凈利潤波動更為明顯。

2018年,受新工廠投產、子公司侵占農田受罰影響,燕塘乳業該年度凈利潤水平達到其上市以來最低水平,2019年回升到1.24億元的正常水平。但2020年因開拓新渠道、新市場產生的費用增加導致凈利潤再次下滑,隨后2021年凈利潤回升。

這種波動一直持續到2022年,該年度燕塘乳業凈利潤下降37%至9936萬元。這一年,燕塘乳業拋棄了連續兩個年度虧損的冰淇淋業務,子公司燕塘冷凍現已清算注銷;同時聚焦低溫鮮奶的市場定位,先后推出“新廣州”鮮牛奶、A2β-酪蛋白鮮牛奶、鮮奶布丁、新廣州濃縮酸奶等新品。

據燕塘乳業披露,2023年上半年,低溫奶銷量、銷售額同比增長均超過12%。不過常溫奶在燕塘乳業中比重略高。

去年9月,燕塘乳業公布的2023-2030年發展規劃顯示,堅持發展種植養殖、食品加工、營銷網絡、物流運輸、資本運作五大板塊,目標是至2030年實現營業收入50億元。

且不說這樣的遠景目標能否實現,燕塘乳業在廣東地區的老對手也在飛速發展,并且比它更早進行全國性擴張。

廣東越秀集團食品板塊的風行乳業、溫氏乳業、卡士、香滿樓等都是如此。根據過往溫氏股份財報數據,溫氏乳業的營收規模在10億元左右,而卡士乳業銷售額在2021年曾超32億元,在酸奶產品開發上更有優勢。

風行乳業則借助越秀集團食品板塊的規劃,其產品開發能與同為食品板塊中的“越秀輝山”互相借鑒,尤其在高端產品上原料奶借助北奶南運的優勢。2020年,越秀集團以30億并購了遼寧輝山乳業,增強了上游奶源掌控力。去年2月風行推出的一款低溫娟姍牛奶新品,奶源就來自輝山的牧場。

另據界面新聞獲得的一份新乳業投資者問答顯示,其通過大單品的動作,以及與多個渠道合作的方式,使得生鮮乳產品2023年在華南市場的銷售額接近翻倍。

燕塘乳業要在強敵如林的競爭中獲得持續增長,這家老牌乳企可能還需把眼界放寬,尋求更多渠道合作、產品創新的可能性。在各大乳企爭相尋求與大型茶飲、咖啡品牌的合作時,燕塘乳業在這方面尚未有大動作,其去年11月在互動平臺表示,目前公司沒有與瑞幸咖啡直接合作。