文|動脈網

自現代醫藥研發發軔以來,藥物遞送便是貫穿其中且始終不變的熱點話題,有關藥物遞送的研究也數次斬獲諾貝爾獎。尤其是在近些年,隨著包括核酸藥物、基因編輯治療等新興領域的發展,遞送系統在新藥成藥的過程中扮演著越來越重要的角色。

載體本身不再只是一種遞送工具,已經有可能成為助推一種創新療法的誕生。深刻理解遞送技術的企業有機會預先洞見到一些非常好的成藥機會并掌握巨大先發優勢。

現代醫藥產業遞送技術的焦點,從偶聯到病毒載體、核酸納米載體,再到稍為前沿但潛力十足的外泌體、微針藥物遞送領域,即使在近幾年整體行業遇冷時期也依然火熱甚至表現出圈。據蛋殼研究院不完全統計,2023年國內熱門藥物遞送領域共發生42起投融資事件,投融資總金額達到63億元,平均融資金額1.5億。

這使我們對于當下這些熱門藥物遞送技術產生了極大的好奇心。為何藥物遞送領域能夠逆勢火熱發展?是否存在最佳藥物遞送技術?哪類藥物遞送技術發展潛力最大、在現下最值得市場關注?哪些技術的進步突破在未來會深刻影響藥物遞送技術的發展?

帶著以上問題,蛋殼研究院努力向產業尋找答案。遺憾的是,目前并沒有一份行研能夠展現整個藥物遞送領域的現時研究以及橫向分析。而這對整個產業無疑是重要的。以此目的為起點,蛋殼研究院撰寫了行業首份覆蓋當下熱門藥物遞送技術的白皮書,對當前熱點遞送技術進行了詳細的研究闡述并對國內相關企業的技術路徑進行了全盤的梳理總結,以饗讀者。

偶聯技術

生物偶聯是通過化學共價鍵結合兩個或多個分子或生物大分子的過程。常見的偶聯技術包括ADC(抗體偶聯藥物)、PDC(多肽偶聯藥物)、RDC(放射性核素偶聯藥物)以及GalNAc偶聯等,其中以ADC的成功以及GalNAc偶聯在助推小核酸藥物上發展的突破最為矚目,從而讓偶聯藥物成為產業焦點。

■ ADC:多基于國外代表技術“微創新”,但具“青出于藍勝于藍”潛力

ADC(antibody drug conjugates)是目前最受關注、最成熟的偶聯靶向技術。

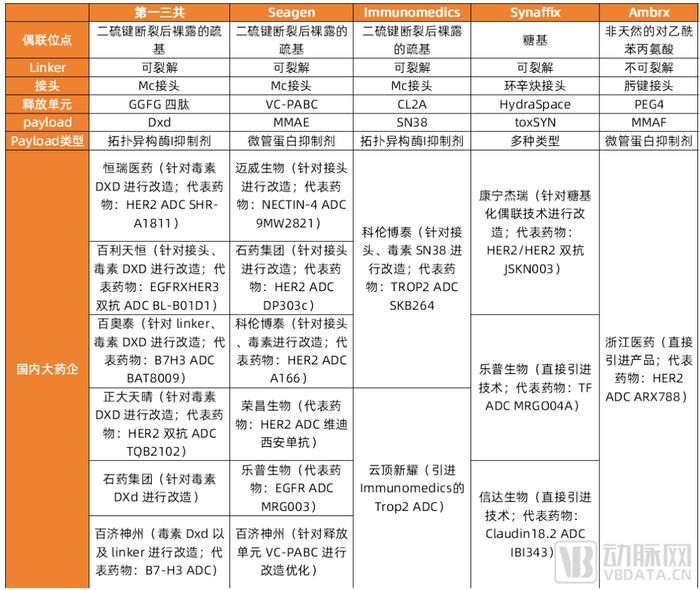

基于對ADC藥物發展潛力的看好,目前全球有多家藥企進行了ADC藥物的研發布局。包括第一三共、Seagen、Immunomedics、Ambrx、Synaffix、ImmunoGen、Mersana、NBE Therapeutics、Zymeworks、Alteogen等在內的企業,在ADC技術領域均有各自獨有特色。其中以第一三共、Seagen最為出色和具有代表性,報告中以這2個案例為代表進行了詳細分析介紹。

部分具有獨特ADC技術的國外企業

數據來源:各公司官網,藥研網,蛋殼研究院

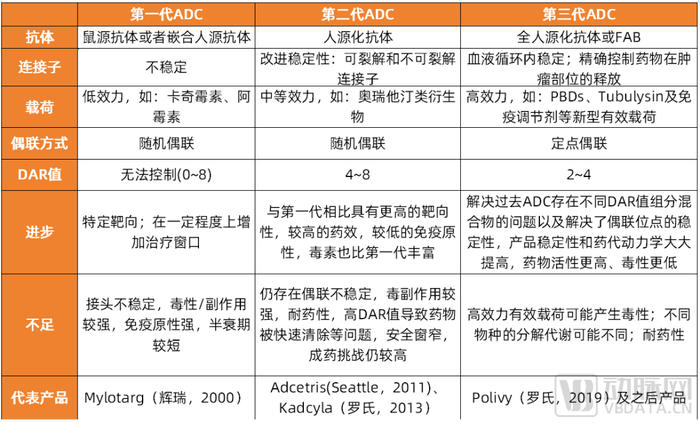

ADC研究歷史已過百年,目前已經發展到3代技術,但仍存在較大待優化空間。早在20世紀初,Paul Ehrlich就首先提出了“魔法子彈”的概念。但在ADC發展早期,受限于其合成需要較高的技術門檻和長期的脫靶、特異性抗原的發現等技術難題,發展較為緩慢和坎坷。直到2000年,FDA首次批準ADC藥物Mylotarg 用于治療成人急性髓系白血病(AML),標志著ADC靶向治療癌癥時代的開始。ADC技術現已更新到第三代,但仍存在較大待優化空間。如降低藥物毒性、解決耐藥性問題等。

ADC技術現已發展至第三代

數據來源:公開信息整理,蛋殼研究院制圖

此外,ADC藥物是一類系統集成性很高的產品,研發工作需要廣泛的生物學、化學和生產方面的專有技術及能力,在設計和開發上面臨諸多挑戰。其未來改進與創新方向包括:低毒、高效,降低生產成本,增加患者可及性,臨床上和其他藥物聯合,泛腫瘤化方向。

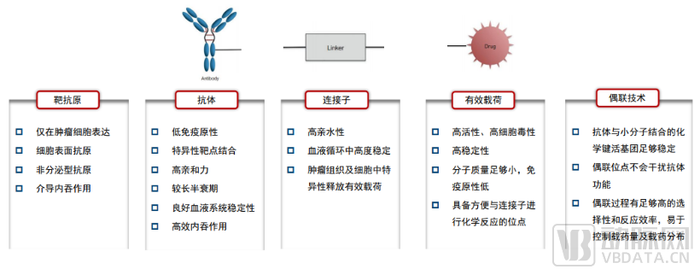

從結構上來看,ADC主要包括抗體(靶向端)、連接子、小分子毒素(載荷)三個結構模塊。ADC藥物的創新也主要基于這幾個方向以及尋找新的靶抗原和采取不同的偶聯方式等。

ADC藥物設計需考慮的五大關鍵要素及對應的理想開發情況

圖片來源:華金證券

尋找新的靶抗原方面,尋找高度特異性的腫瘤靶點、靶向腫瘤微環境(TME)或尋求非內化抗原作為靶點等是當前ADC開發的研究熱點方向。在抗體(靶向端)的選擇與創新上,除了發展單抗ADC,包括雙抗ADC、條件激活抗體(probody)偶聯藥物等的相關研究正在成為產業熱點。

連接子方面,通過化學改造開發更加高效(在目標區域實現小分子毒素的釋放)、在血液循環中保持高穩定性和水溶性改善(避免ADC聚集體的產生)的裂解或不可裂解的Linker是偶聯藥物創新的重要方向。

高DAR值搭配中低毒素技術路線的成功為全球ADC藥物研發注入了新的活力和更大想象空間。ADC藥物基于載荷的創新方向還包括發展雙載荷、非內化有效載荷等。

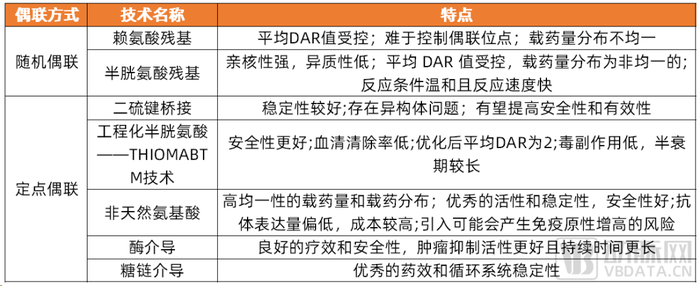

定點偶聯技術DAR及載藥方式更均一,穩定性更好,有望獲得安全性及療效更優的ADC藥物,從而拓寬了治療窗口。

隨機偶聯與定點偶聯技術特點

數據來源:公開資料,蛋殼研究院制圖

除了對ADC進行自有結構的改造創新,探索聯合用藥等方式也是為獲得ADC更佳療效和克服耐藥性的重要策略和研發方向。

國內ADC產業發展情況:普遍進行“微創新”以繞開專利壁壘。由于國外率先開始布局ADC技術,目前掌握了超72% ADC相關技術專利,我國ADC發展相較落后。包括第一三共、Seagen、ImmunoGen等領頭羊在ADC領域的深耕,形成了擋在國內藥企面前的一座座高山。

為繞開專利壁壘限制,我國大部分ADC企業基于對第一三共、Seagen、Immunomedics、Synaffix、Ambrx等公司的技術平臺進行優化改造、“微創新”以繞開專利壁壘,或者直接引進相關產品或平臺技術。

國內布局ADC藥物研發的上市藥企進行ADC技術微創新或直接引進技術/產品

數據來源:各公司官網,公司專利,安信證券研究中心,蛋殼研究院制圖

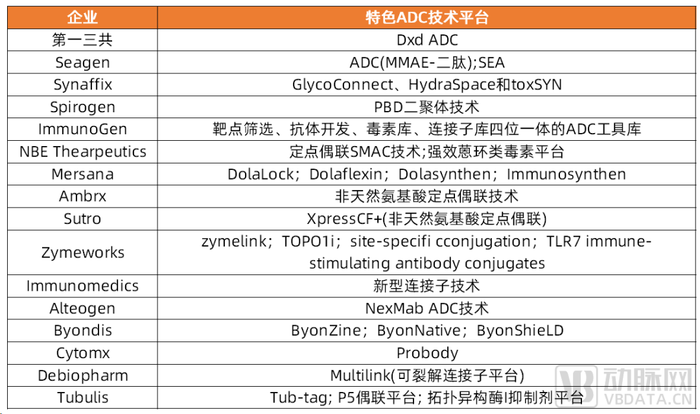

國內部分上市藥企的特色ADC技術平臺

圖片來源:各公司官網/年報/半年報、華金證券研究所

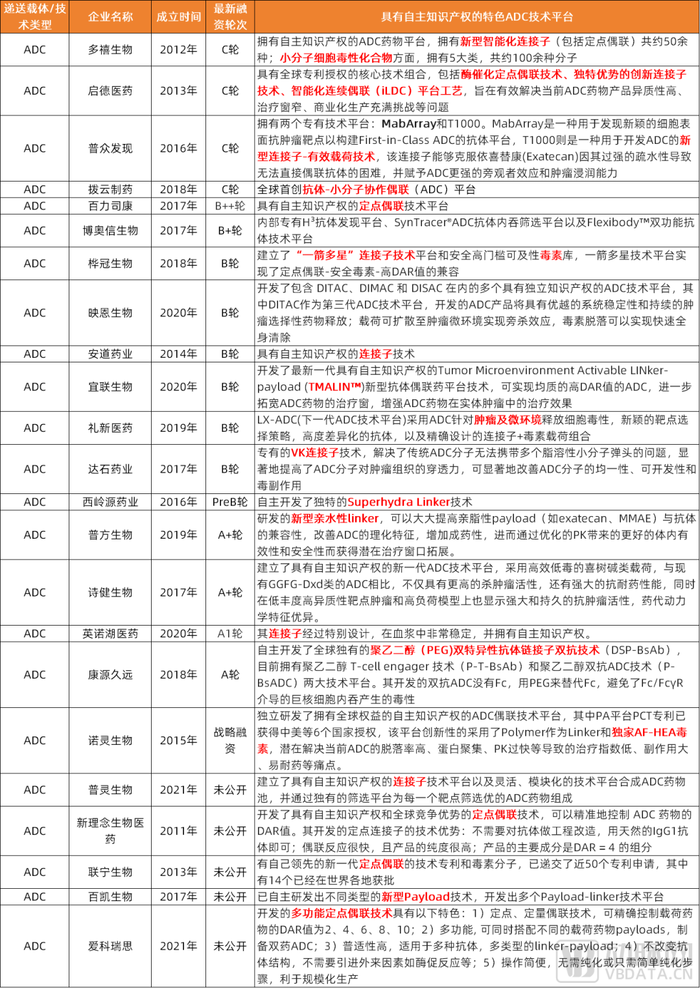

除了上市藥企,圍繞現有ADC藥物局限,一些新興的初創ADC藥企也迅速發展,搭建了具有自主知識產權的ADC技術平臺,蛋殼研究院對相關初創企業的技術路線進行了盤點梳理。

具有自主知識產權ADC技術平臺的初創企業及其特色技術

數據來源:各公司官網及公開報道,蛋殼研究院制圖

可以發現,國內諸多初創團隊從靶向端、載荷、連接子各維度出發進行創新,搭建起具有自主知識產權的ADC技術平臺,并通過自研、合作開發ADC藥物或者賦能行業企業進行ADC藥物的開發。

雖然國內大部分ADC藥物屬于微創新和優化改造,但部分藥企開發的ADC藥物無疑開始顯現出“青出于藍而勝于藍”的潛力。

如邁威生物第一代的ADC技術雖基于Seagen的ADC技術路線進行改造:在ADC藥物使用的接頭部分未使用傳統MC接頭,采用了可同時連接二硫鍵斷裂后裸露的兩個巰基的設計以實現定點偶聯。在II期臨床試驗中,9MW2821針對12例尿路上皮癌受試者中,ORR達50%,疾病控制率(DCR)達100%;6例宮頸癌受試者中,ORR達50%,DCR達100%。非頭對頭臨床試驗對比Enfortumab vedotin、Sacituzumab govitecan等藥物在這一患者群體中的療效數據,9MW2821在ORR方面顯示出了一定的優勢。

再如榮昌生物研發的首個國產ADC藥物RC48,同樣基于Seagen的ADC技術路線所研發,但獲得了來自Seagen的認可:2021年6月,Seagen以26億美元的總價拿下了該款藥物的權益。

“站在海外巨頭肩上”的國內ADC玩家,正在走向更遠的地方。

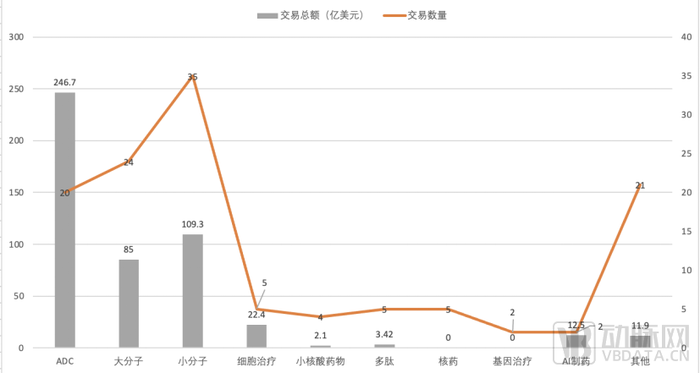

2023年,ADC成為全年國內最亮眼的BD交易突破領域——2023年,ADC領域共達成20件BD交易,金額高達246.7億美元。

2023生物醫藥各領域BD交易統計

數據來源:動脈新醫藥,蛋殼研究院

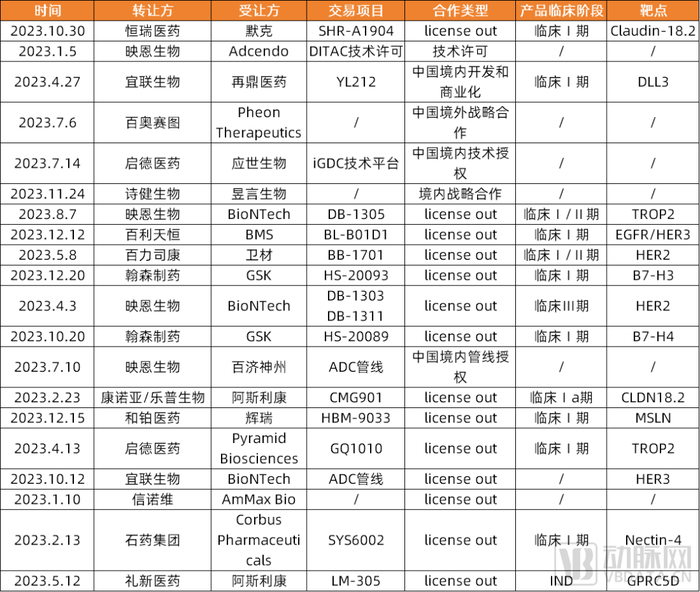

2023國內藥企ADCBD交易情況

數據來源:動脈新醫藥,蛋殼研究院

另一方面,隨著技術引進和產品引進越來越普遍,市場競爭進一步白熱化,國內ADC的研發也正在走進深水區,倒逼真正的創新與優化設計,最終轉化為臨床上的優效藥物。這些產品有望通過license-out或者中美同步開發來占據更大的市場。

■ GalNAc:國內初創近3年吸金近15億,從遞送效率、藥物作用持久性改進創新

GalNAc(N-乙酰半乳糖胺)偶聯是產業中另一類廣為人知的熱點偶聯技術,主要用于小核酸藥物的遞送。其解決了小核酸藥物歷史發展中存在的靶向性差、脫靶效應嚴重、穩定性差等痛點,為其在肝臟靶向領域帶來重要進展,是小核酸藥物發展歷程中的重大突破。

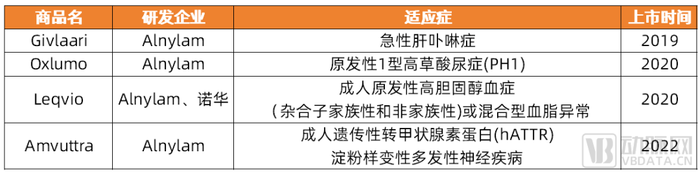

繼2018年首個siRNA藥物ONPATTRO(使用LNP遞送系統)上市后,此后四款siRNA藥物都是基于GalNAc遞送系統開發,包括Givlaari、Leqvio、Oxlumo以及Amvuttra。

基于GalNAc系統遞送的已上市小核酸藥物

數據來源:公開信息,蛋殼研究院制圖

同樣作為引導小核酸藥物突破發展的遞送技術,GalNAc和LNP都能在肝臟很好的蓄積和攝取,但GalNAc相比LNP更有優勢:臨床上利用GalNAc結合的小核酸藥物通過皮下注射給藥(靜脈給藥會被腎臟迅速清除)可以達到較好的藥物分布效果,延長參與循環時間,作用時效長達數月甚至半年;此外,利用皮下注射的給藥方式也更加快捷和容易,減少了患者治療負擔;由于GalNAc高效靶向肝臟,所需藥物劑量小,副作用小,相關局部不良事件發生率較低,安全性和耐受性更高。

Alnylam擁有GalNAc遞送技術的重要專利,涉及GalNAc靶頭、連接臂、GalNAc-寡核苷酸偶聯物等,阻礙了國內外不少企業進軍小核酸藥物領域。但除了Alnylam,還有包括Dicerna的GalXC、Arrowhead的TRiM、Ionis的LICA等基于GalNAc的技術平臺。

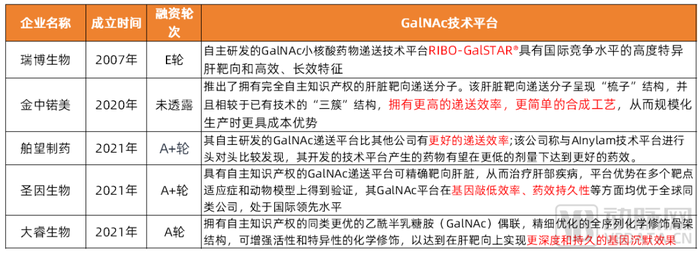

國內目前包括圣諾醫藥、瑞博生物、舶望制藥、圣因生物等在內的企業也都掌握了GalNAc遞送系統技術并進行了一定程度的創新,擁有自主知識產權的GalNAc遞送技術平臺。

國內擁有自主知識產權GalNAc遞送技術平臺的初創企業及其技術平臺介紹

數據來源:各公司官網及公開報道,蛋殼研究院制圖

GalNAc遞送技術優勢明顯,但同樣存在局限性,如僅能靶向肝細胞且限于小核酸藥物領域的應用。目前國內其針對GalNAc偶聯遞送技術本身的改進方向主要包括提升其遞送效率、增強藥物在體內發揮作用的持久性等。

如果想進行肝外遞送,通常需要尋找類GalNAc配體(GalNAc-like ligand)或其他新的配體進行偶聯修飾,如O-十六烷基(C16)修飾的siRNA能夠進入中樞神經系統(CNS)、眼睛或肺部;Alnylam的肝外遞送配體發現平臺正在布局小分子/脂類 (C16進行CNS遞送)、多肽、抗體等配體;DTx公司基于脂肪酸修飾的FALCONTM平臺技術可以靶向不同的肝外組織,如神經外圍組織Schwann細胞。

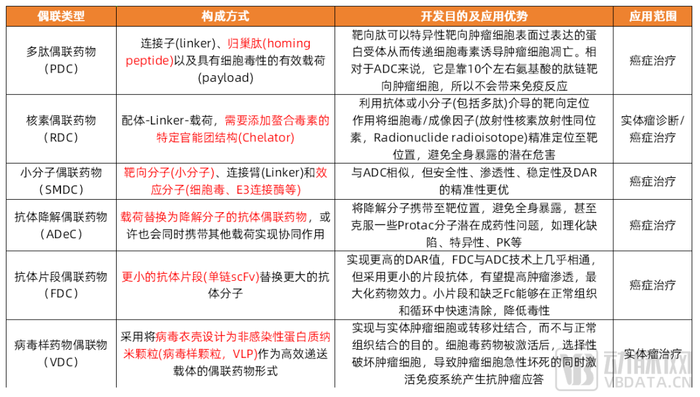

■ 靶向端/載荷種類創新下“萬物皆可偶聯”,PDC、RDC等新型偶聯技術正釋放巨大潛力

隨著ADC、GalNAc這兩種技術的深入發展,將“通過靶向配體將治療介質選擇性地遞送到疾病灶點處發揮治療效果”的設計概念進一步拓展和延伸,通過改變靶向端(targeting)和載荷()的不同種類,發展出更多的偶聯形式與技術。將偶聯藥物的適應癥從腫瘤拓展至心血管、糖尿病、自身免疫等領域,靶向部位也從腫瘤、肝臟細胞到其他。

生物偶聯正在擴展傳統偶聯形式以外,呈現出“萬物皆可偶聯”的發展態勢

圖片來源:蛋殼研究院

除了ADC、GalNAc之外,常見的幾類新興偶聯藥物

數據來源:智慧芽,蛋殼研究院

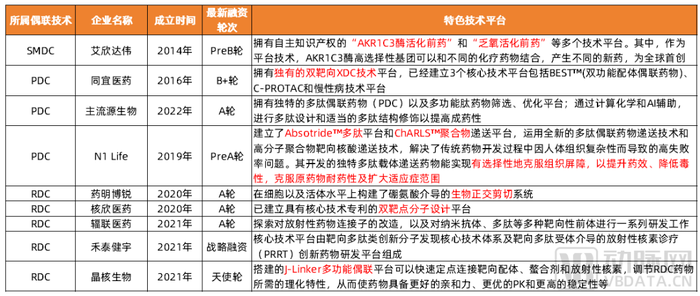

其中,PDC、RDC、SMDC是ADC、GalNAc之外目前國內企業布局較多且發展快速的領域。蛋殼研究院對國內相關初創企業及其特色技術發展路徑進行了梳理盤點。

具有自主知識產權的特色偶聯技術平臺

數據來源:各公司官網及公開報道,蛋殼研究院制圖

主流病毒載體

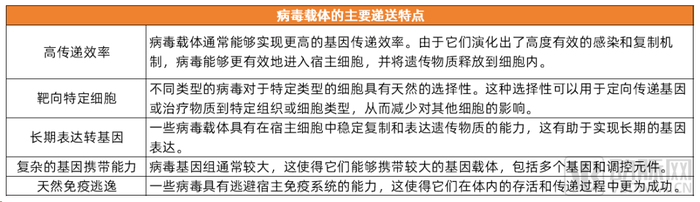

病毒擁有遠超于人類的進化史,具有高效穿透細胞膜的能力,具備高傳遞效率、靶向特定細胞、長期表達轉基因、有能力攜帶大片段基因、天然免疫逃逸等特點,以及被大規模生產的能力,在疫苗、基因治療、細胞治療等方向應用廣泛。

在全球已獲批的新冠疫苗中,強生、阿斯利康、康希諾生物、俄羅斯加馬利亞研究所的4款疫苗都屬于病毒載體疫苗;另外根據ASGCT數據,89%在研細胞與基因治療管線采用病毒載體作為遞送系統。

病毒載體的主要遞送特點

數據來源:公開資料,蛋殼研究院制圖

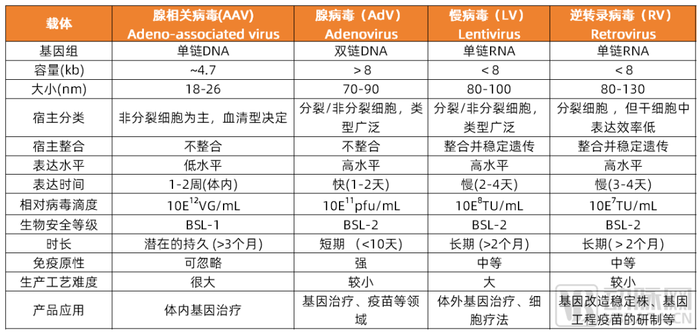

目前常見的病毒載體包括腺病毒(Adenovirus, AdV)、腺相關病毒(Adeno-associated virus, AAV)、慢病毒(Lentivirus, LV)、逆轉錄病毒(Retrovirus, RV)等。

主流病毒載體

圖片來源:公開資料

常用的四種病毒載體各有優缺點,適用于不同場景。

主流病毒載體的不同特性

數據來源:公開資料整理,蛋殼研究院制圖

白皮書中對四種主流病毒載體的獨特優勢、主要應用場景以及發展迭代情況進行了詳細介紹。此處限于篇幅,僅對目前產業應用最為廣泛的AAV做部分闡述。

AAV是一類天然非致病性病毒,其基因組是一段長4.7kb長的單鏈DNA。作為目前最廣泛應用的體內基因治療遞送載體,AAV具有安全性好、宿主細胞范圍廣和在體內表達時間長等特點,是目前唯一一個NIH評級為RG1的病毒載體,迄今從未發現野生型AAV致病。目前已有多款AAV基因療法產品獲批上市,以及有數百項AAV療法正在進行臨床試驗。

AAV不插入基因組,因而沒有致癌性;其本身的免疫原性又基本不會引起免疫排斥,相對其他病毒優勢非常明顯。但AAV通常不能獨立復制,只有在輔助病毒(如腺病毒,單純皰疹病毒,痘苗病毒)存在時才能進行復制。重組AAV(Recombinant AAV, rAAV)去除了野生型AAV基因組的96%,進一步保證了其安全性。

AAV應用優勢明顯,但也存在明顯弊端:如包裝容量過小(約為4.7kb),面臨中和抗體問題難以進行重復給藥,應用場景有限。再者,AAV從感染到表達的時間比較長,如何降低生產成本也成為目前各方關注的焦點。

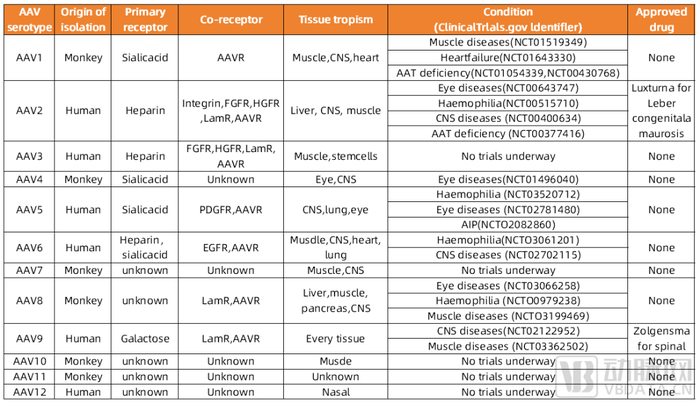

AAV進入細胞的過程依賴于細胞表面糖基化受體識別AAV衣殼蛋白,因此AAV衣殼蛋白決定了其組織靶向的特異性。通過選擇合適的血清型的AAV載體,能實現對不同組織器官的精準遞送。通過修飾、突變AAV衣殼蛋白序列,可產生新的組織傾向性的AAV血清型。

不同血清型AAV受體組織嗜性及臨床應用

數據來源:公開文獻,蛋殼研究院制圖

當前對AAV載體的優化技術主要聚焦于衣殼和免疫原性,如跨物種篩選或設計具有強有力遞送功能的AAV衣殼以便使用更低的AAV載體劑量,利用現有的衣殼生物學知識和宿主細胞靶點來合理設計衣殼專門識別組織特異性或細胞特異性的細胞外標記物或逃避免疫監視、降低AAV載體的免疫原性,以及給藥后降低患者免疫反應等。

如今行業發展的重點已轉向第三代AAV衣殼,如Dyno(CapsidMap平臺)、4DMT(治療性載體進化平臺)和StrideBio(結構啟發的AAV載體工程,STRIVE平臺)都已參與下一代AAV衣殼平臺相關靶點的合作。

利用計算機算法可以在不完全熟知AAV衣殼的生物學原理的前提下設計天然情況下不存在的衣殼結構。如DynoTherapeutics的由AI驅動的CapsidMap 平臺可應用體內試驗數據和機器學習來設計并創建新型AAV衣殼,使之具有更佳的組織靶向性和免疫逃逸能力,能夠滿足同時跨多個器官傳遞,實現對多種疾病更有效的全身治療,同時基因包裹能力和可制造性更強。科研界同時也在嘗試開發具有更大基因裝載容量的AAV。

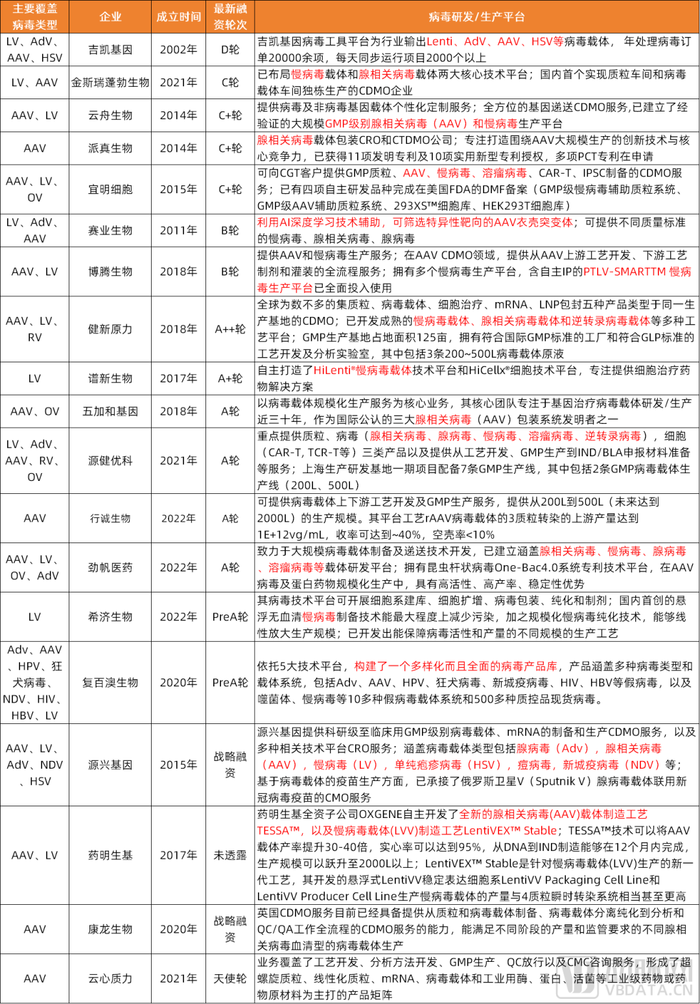

在國內具有自主知識產權的特色病毒載體平臺的基因治療藥物研發企業中,大部分企業選擇發展安全性更高的AAV技術路線。從提升載體的遞送效率、設計或優化篩選或馴化靶向部位、組織嗜性,圍繞AAV現有局限性進行載體的篩選,設計與優化改造。

國內具有自主知識產權病毒載體的初創企業

信息來源:各公司官網及公開報道,動脈橙產業智庫,蛋殼研究院整理制圖

也有少數企業走在創新最前沿,如本導基因開發了一種介于病毒載體與非病毒載體之間的類病毒載體(virus-like particle, VLP)遞送技術。這種類病毒體在行使完功能之后可以在短時間被降解,不會像DNA遞送一樣,因為長時間的存在而更容易引發脫靶問題。

部分企業在AAV載體開發方面的能力已經獲得MNC認可,如克睿基因目前已與勃林格殷格翰(BI)達成針對治療肝臟疾病的基因療法在遞送載體上的開發合作。

病毒生產壁壘高,要求嚴苛,CGT企業多采用外包。病毒載體研發/生產領域一直比較受資本市場關注,近幾年在整體CGT CDMO領域中投融資占比都比較高。如2022年國內病毒載體生產領域投融資總金額達到24.38億元,占同年CGT CDMO領域投融資總金額(27.47億元)的88.77%。

在整體融資環境不易的情況下,國內病毒生產領域在2023年也有15家企業完成了高達30.1億元的融資,整體融資資金超過2022年。目前還有新的企業不斷入局布局該領域。

國內布局病毒載體研發/生產的初創企業

信息來源:各公司官網及公開報道,動脈橙產業智庫,蛋殼研究院整理制圖

常用核酸納米載體

核酸藥物最終能夠實現臨床轉化和成藥,包括galnac偶聯在內的化學修飾技術的發展和包括LNP在內的納米核酸載體的發展在其中發揮著關鍵的作用。雖然病毒載體在核酸藥物領域也有嘗試,但考慮到安全性、多次服藥等特性,目前核酸藥物領域還是以開發非病毒載體為主。

mRNA新冠疫苗的成功讓LNP遞送系統聲名鵲起,但受國內外面臨的LNP專利壁壘限制等因素影響,LNP之外的潛力核酸納米載體領域也受到產業熱點關注。

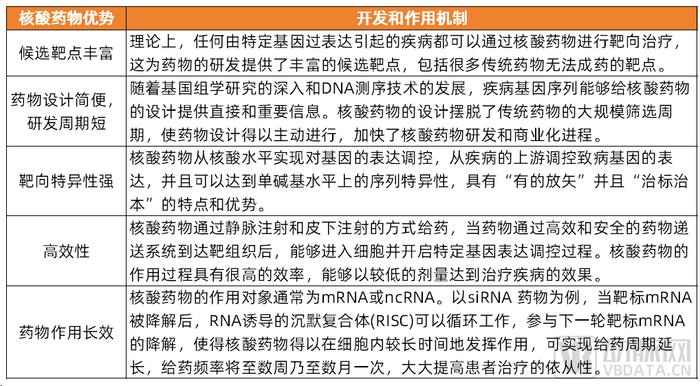

核酸藥物優勢特點及開發作用機制

數據來源:公開信息,蛋殼研究院制圖

■ 脂質納米顆粒:圍繞專利壁壘與肝外遞送瓶頸突破創新,近3年吸金近130億

作為當前應用最為廣泛的核酸納米載體,LNP具有其獨特優勢。相比病毒載體,LNP遞送基因編輯藥物可實現瞬時表達,最大限度地減少脫靶編輯的可能性。其次,LNP的免疫原性遠低于病毒,在某些情況下可以支持重復給藥,具有良好的安全性和生物相容性。相比高難度的病毒載體生產,LNP大規模生產工藝成熟,為使用LNP遞送基因治療藥物的臨床試驗提供了基礎。相比傳統脂質體,LNP表現出更好的動力學穩定性和更堅硬的形態。

專利壁壘限制,成為國內相關核酸藥企應用LNP的主要卡脖子點。Arbutus公司是國際LNP領域的龍頭公司,在LNP技術上專利覆蓋非常完整,在2030年專利到期之前,其保護難以撼動。mRNA三巨頭Moderna、BioNTech及CureVac都曾向Arbutus尋求LNP的專利授權,但在LNP技術的使用上仍存在專利爭議。

國產廠商如想使用商業化LNP,一方面可以通過獲得Arbutus的授權入手,另一方面可以從LNP結構研發入手,打造自主專利壁壘。若企業不愿意花巨資來獲得授權,又想使用現有的LNP平臺技術,就只能通過更改專利內陽離子脂質的具體結構或改變多種脂質的配比等方法以繞開專利壁壘。

合成一系列與現有專利內陽離子脂質類似結構的分子成為大部分企業繞開專利壁壘的第一選擇。由于改變脂質的配比難度較大,因為專利本身保護的幾種脂質配比是一個大致的范圍,完全跳出這個范圍之外的比例,不可避免的會在安全性和效率上大打折扣。而發現新的可電離脂質并投入大規模生產的時間和金錢投入成本很高,因此,合成一系列與現有專利內陽離子脂質類似結構的分子是大部分企業繞開專利壁壘的第一選擇,這也是目前眾多國內開發LNP技術企業的主要創新路徑。

除了產業層面面臨的技術應用難題,LNP技術本身也面臨一些局限性尤其是肝臟靶向。因為陽離子脂質體具有細胞毒性,加之其趨向肝臟部位,因此對給藥劑量的限制較大,難以重復多次給藥,遞送效率有待提升以及作用時間短等。為了突破LNP器官靶向局限性這一最大應用瓶頸,產業不少企業正競相開發非肝臟組織靶向的新型LNP遞送系統。

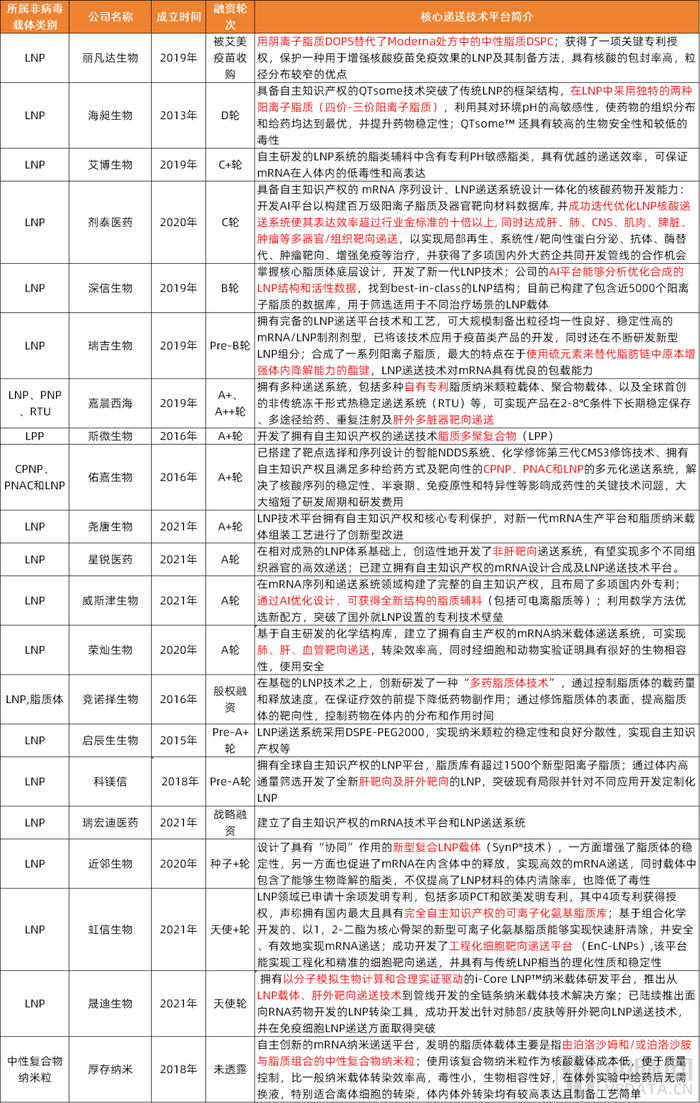

因此,國內大部分應用LNP遞送技術的企業一方面進行陽離子脂質類似結構分子的創新設計或改變LNP不同脂質的配比以避開專利壁壘,一方面通過改善LNP現有局限性去提升LNP遞送效率、降低毒性以及開發靶向肝外的LNP。蛋殼研究院對國內具有自主知識產權LNP技術平臺的初創企業進行了盤點梳理。

國內具有自主知識產權LNP技術平臺的初創企業及其創新

信息來源:各公司官網及公開報道,蛋殼研究院整理制圖

部分在LNP遞送系統開發上獨具特色且效果優異的企業值得關注,如艾博生物、榮燦生物、近鄰生物。還有一些企業在現有LNP結構基礎上進行了更大膽的創新設計,如海昶生物(QTsome 技術突破了傳統LNP的框架結構)。

此外,尤為值得關注的是,AI在LNP的開發設計上發揮的巨大作用與發展潛力。國內多家在LNP遞送系統開發上表現出色的初創企業,如深信生物、劑泰醫藥、威斯津生物等,均使用到了AI技術來進行LNP的優化設計。

劑泰醫藥聯合創始人&CEO賴才達博士指出,基于AI進行藥物及遞送系統的開發具備預測性高、效率高、迭代快、可拓展性強等特點。通過結合 AI 算法和高通量的干濕實驗迭代,可以有效地將遞送化學的設計空間擴展多個數量級,從而突破行業知識的邊界。這種方法允許算法設計創新的遞送系統,并使實驗開發過程更加目標明確和具有預見性。相較于傳統方法,遞送系統的設計效率提高了近百倍。

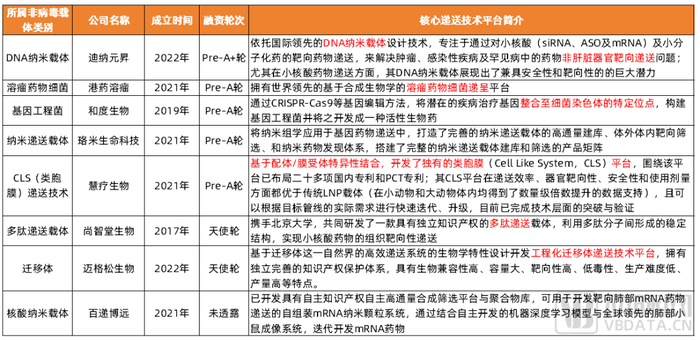

面臨LNP的專利壁壘以及肝臟靶向的問題,針對核酸藥物及其他類別基因治療的遞送,國內還有一部分選擇非病毒載體的企業給出了其他答案,開發了獨特的遞送技術。如慧療生物(獨有的類胞膜平臺)、邁格松生物(獨特工程化遷移體遞送技術平臺)。

選擇LNP之外的非病毒載體進行基因藥物遞送的國內初創企業及技術路徑

信息來源:各公司官網及公開報道,蛋殼研究院整理制圖

除了LNP之外,目前主流的核酸納米載體還包括聚合物納米顆粒(PNP)和無機納米顆粒(INP)等,雖然其使用還處于臨床驗證過程,但具有較大發展潛力。報告中對這兩類核酸納米載體同樣進行了詳細介紹闡述,此處限于篇幅不再展開。

潛力前沿藥物遞送技術

除了偶聯、病毒載體、核酸納米載體這些部分已經過臨床驗證的遞送技術受到產業火熱追捧,還有一些更為新興前沿、尚處于臨床驗證階段的遞送技術也受到產業火熱關注,如外泌體(EVs)、微針(MNs)遞送等。

■ 外泌體遞送:最理想的遞送載體,成藥瓶頸待突破,遞送核酸布局火熱

作為天然內源性轉運載體,外泌體具有多種先天優勢,主要包括:

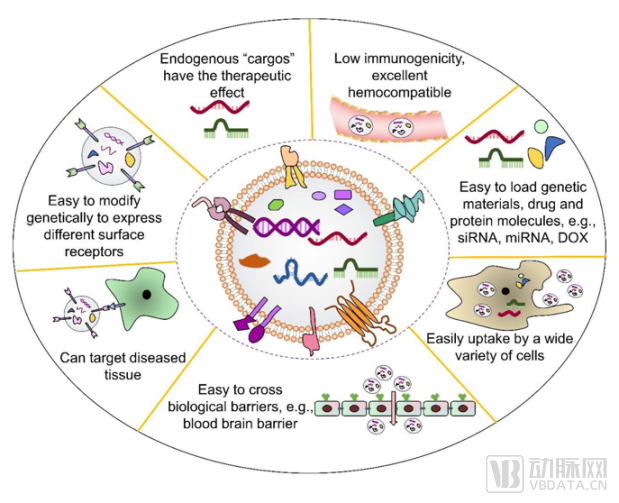

1)低毒性、低免疫原性、高穩定性:因為是由天然的人類蛋白質和脂質組成,天然外泌體幾乎沒有免疫原性以及毒性;即使是經過修飾的工程化外泌體,其免疫原性與毒性也非常小。因此,利用外泌體遞送可避免外源性的蛋白類、核酸類等藥物進入體內被免疫系統識別而遭到清除的情況。由于其內源性,所以外泌體在體內具備高穩定性。雖然與脂質體類似,但是外泌體具有更高的膜曲度和膜不對稱性,被證明更利于與細胞膜間的相互作用。

2)空間容量大,能夠攜帶的有效成分類型更豐富:外泌體作為天然細胞間訊息傳遞載體,富含核酸、蛋白質、脂質等各式不同的生物活性物質,具有較大容量,相對也能包容多種藥物分子結構,并具有不同分子轉運特性和良好的生物相容性,可以裝載許多不同類型的分子和內容物。3)可循環至人體所有腔室,具備較好的組織選擇性,可實現靶向遞送:不同組織分泌的外泌體,對其組織本身有一種類似歸巢性的天然趨向性。如果想靶向不同的組織,利用這種組織分泌的外泌體作為載體,就具有天然靶向性。比如中樞神經系統衍生的外泌體可穿過血腦屏障,利用這一點可克服傳統藥物難以穿越血腦屏障的弊病,針對腦部疾病開發藥物。此外,外泌體表面豐富的蛋白成分,賦予其優秀的識別靶細胞的特性,通過對外泌體表面分子的修飾改造賦予其細胞和組織靶向特異性,可以將外泌體內負載蛋白質/RNA/小分子轉運物遞送至特定的病理組織器官中去。

外泌體作為一種新型的藥物遞送載體的優勢

數據來源:公開資料

由于遞送優勢巨大,外泌體目前作為熱門藥物遞送系統被廣泛研究用于治療癌癥、腦部疾病、遺傳性疾病藥物及疫苗開發中。

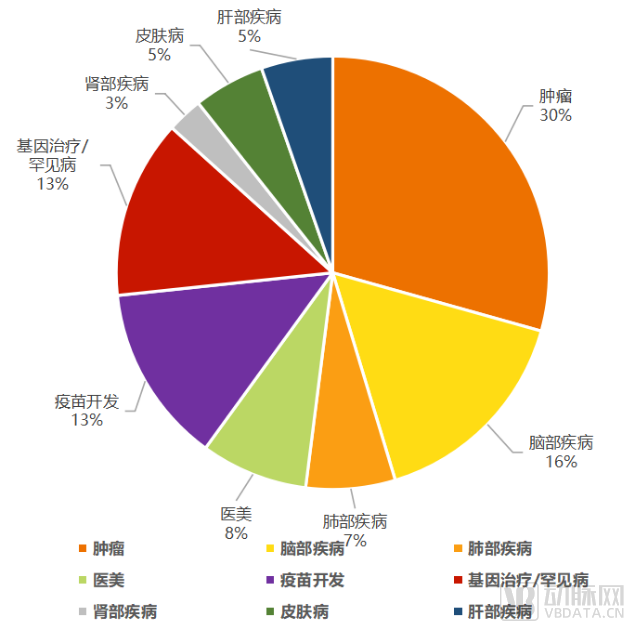

全球近50家外泌體企業主要布局疾病領域

數據來源:動脈網,蛋殼研究院

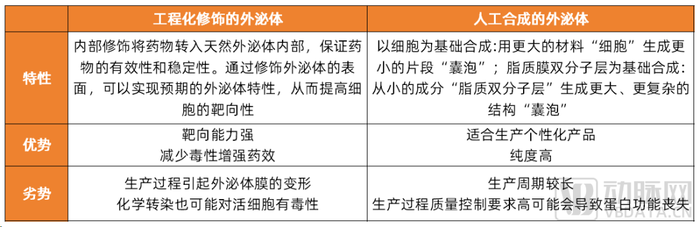

基于不同的載藥方式和設計路徑,發展出了不同形式用于藥物遞送的外泌體,主要包括工程化修飾的外泌體和人工合成的外泌體兩類。

目前應用于藥物遞送的兩類常見外泌體類型及對應特性

數據來源:公開資料整理,蛋殼研究院制圖

雖然外泌體在藥物遞送領域具有諸多優勢,但至今還尚未有任何利用外泌體作為遞送系統的相關療法批準上市。這是因為外泌體的臨床轉化還面臨著諸多問題挑戰,其中,外泌體分離純化工藝難度大、難以實現規模化生產、缺乏標準生產和質控方案等是限制其臨床應用的主要原因。其他待優化改進的問題還包括外泌體的靶向遞送、載藥效率和藥物的有效釋放等。

圍繞目前外泌體發展現有局限性,國內外企業進行了努力,部分企業已經獲得不錯探索成果。如外泌體藥物企業龍頭Codiak已經解決了外泌體的分離純化和生產放大問題(其生產體系已獲FDA認可并實現了3個藥物的I期臨床推進),并找到高分泌蛋白骨架(膜外的PTGFRN以及膜內的BASP1)進行藥物裝載,證明了外泌體遞送的有效性。

但或因為外泌體產業研究確實還處于早期,具有較多難以預知的風險挑戰,以及公司本身在經營管理層面自己管線立項方面的決策失誤,2023年3月,Codiak申請破產,目前僅有exo-STAT6管線還得以保留繼續推進臨床I期研究。

國內外泌體產業研究整體處于起步階段,但也有一些值得關注的初創企業在外泌體載藥上探索的較為靠前,如思珞賽生物、恩澤康泰、唯思爾康、茵冠生物等。

國內具有自主知識產權外泌體載藥技術平臺的初創企業及技術特色

信息來源:各公司官網及公開報道,動脈橙產業智庫,蛋殼研究院整理制圖

目前基于Codiak的exo-STAT6管線在臨床1期探索的不錯數據,國內大部分研究外泌體載藥的企業也紛紛布局外泌體在核酸藥物方面的遞送,如唯思爾康、艾碼生物等。

■ 微針遞送:疫苗及慢病方向探索火熱具有巨大潛力,可溶解微針值得期待

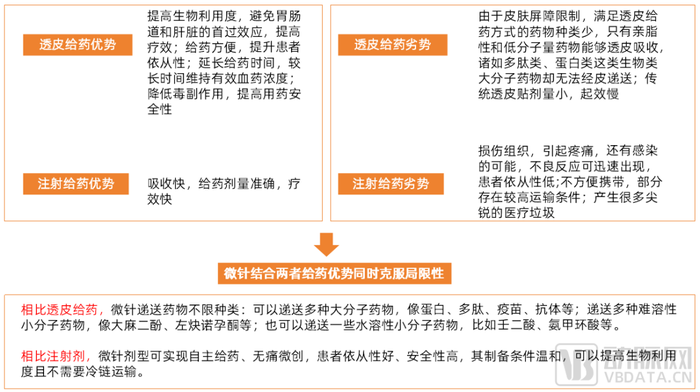

微針遞送具有透皮給藥和注射給藥的雙重優勢,同時克服兩者局限性。具有無痛微創、安全便捷、避免首過效應、能大幅降低給藥劑量且降低藥物毒副反應等特點。

微針遞送具有透皮給藥和注射給藥的雙重優勢,同時克服兩者局限性

數據來源:公開資料,調研訪談,蛋殼研究院制圖

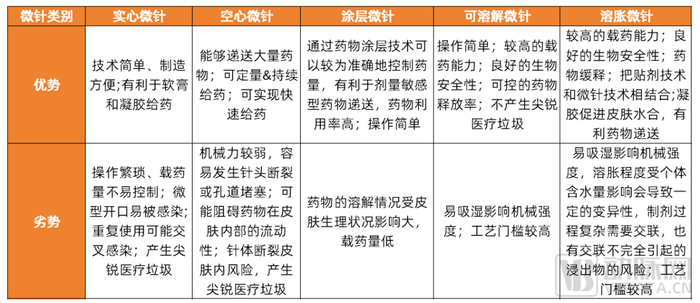

依據微針在皮膚內釋放藥物的原理及組成材料,微針可分為五種類型:分別是實心微針、涂層微針、可溶解微針、空心微針和溶脹微針。不同類型的微針具有不同功能及各自的優勢,報告中對此部分內容做了詳細闡述,此處限于篇幅不再展開。

各類微針優劣勢橫向比較

數據來源:公開資料,調研訪談,蛋殼研究院制圖

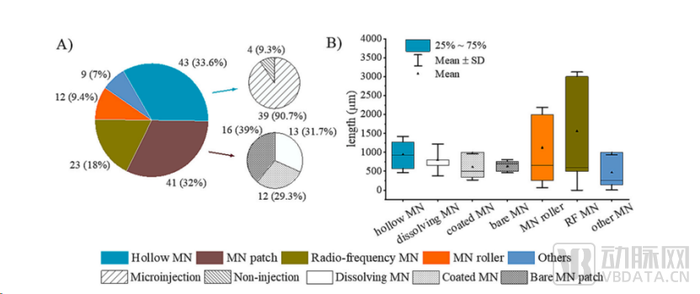

從微針技術類別看發展成熟度,實心微針、中空微針發展地較早和成熟,可溶解微針等發展新興卻快速且頗具潛力。

實心微針、空心微針發展地較早,相關臨床研究開展的最多,且已有產品上市。

臨床研究方面,據相關文獻統計,目前空心微針相關的臨床研究共43項,占比微針總臨床試驗數量的33.6%。微針陣列貼片(包括實心微針、可溶解微針、涂層微針)相關臨床試驗數量為41項,涉及實心微針相關的臨床研究共16項,占比微針貼相關臨床試驗數量的39%。可溶解微針與涂層微針目前開展的臨床試驗數量差不多,分別為13項和12項。

臨床試驗中使用的微針類型

數據來源:Zhang J, et al. J Control Release, 2023.

商業化層面,已獲批上市的微針產品有 MicronJet 600單晶硅微針、空心微針流感疫苗Fluzone Intradermal(該產品銷量有限,于2016年停產銷售)。目前主流市場上尚沒有銷售的載藥微針產品。

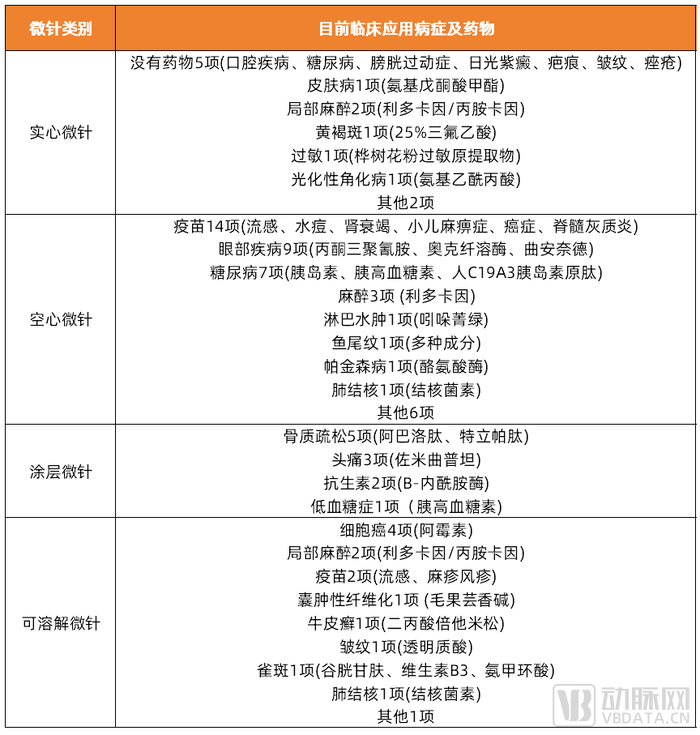

從當下全球各類微針藥物所針對臨床適應癥開發情況來看,可以發現,作為“微型注射器”,中空微針的臨床適應癥種類非常廣泛,從各類疫苗到包括麻醉、肺結核、眼部疾病在內的適應癥。涂層微針由于載藥量太低,開展相關的產品臨床試驗相對受限,其臨床應用主要集中在多肽、佐米曲普坦、抗生素上。

當下全球各類微針藥物所針對臨床適應癥開發情況

數據來源:Zhang J, et al. J Control Release, 2023.

可溶解微針作為新興發展的微針技術,發展勢頭明顯較快。可溶解微針發展較實心微針、空心微針晚,但顯示發展勢頭較快,目前臨床開展項目數量(14項)已然超過實心微針(13項),且藥物臨床適應癥選擇更為豐富。

中科微針藥物研究院院長盧迪指出,可溶解微針作為一種創新制劑,可發展變化的范圍很廣,基本涂層微針能做的適應癥都能用可溶解微針替代。通過調整可溶解微針制劑配方,能實現各類不同藥物的遞送。

目前,由Micron Biomedical研發的可溶解微針流感疫苗已經進入臨床2期研究,其開發的可溶解微針麻疹疫苗也已經進入臨床,是目前國際上可溶解微針藥物開發進展最靠前的企業。

我國微針領域醫美發展先行,隨著個別企業突破微針藥物產業化瓶頸,開始向嚴肅醫療領域,如載藥微針的方向進發。2015年,歐美開始將微針應用于藥物遞送領域;日韓則將微針技術多向醫美領域發展。我國微針起步較晚,發展初期也是醫美先行,與日韓市場類似,但近兩年隨著微針產業化技術進一步成熟,個別企業突破微針藥物產業化瓶頸,逐漸開始向市場潛力更大的藥物遞送領域研究過渡。

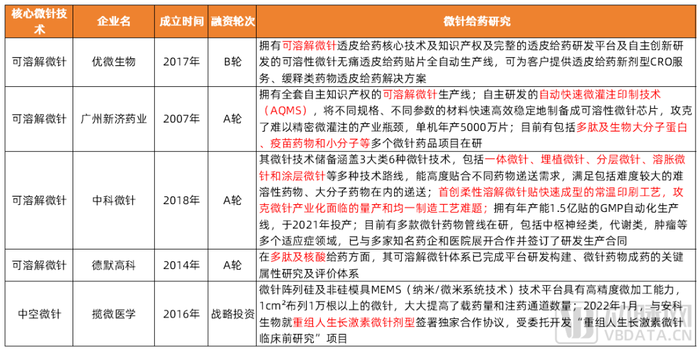

如包括中科微針、優微生物等在內的微針企業隨著在醫美微針產品產業化上的積累,逐步突破產業化瓶頸,陸續布局微針藥物領域。

國內布局微針藥物遞送的初創企業

數據來源:各公司官網及公開報道,蛋殼研究院整理制圖

其中中科微針醫美微針業務探索先行取得產業化突破,首創柔性溶解微針貼快速成型的常溫印刷工藝,逐漸攻克微針量產和均一制造工藝難題,擁有年產能1.5億貼的GMP自動化生產線,已于2021年投產。目前該企業有多款微針藥物管線在研,包括中樞神經類,代謝類,腫瘤等多個適應癥領域,已與多家知名藥企和醫院展開合作并簽訂了研發生產合同。

此前在可溶解微針醫美產品開發上積累的成熟經驗和產能優勢,將成為國內可溶解微針企業向藥物遞送領域進軍的重要發展基礎。中科微針藥物研究院院長盧迪指出,雖然歐美在微針藥物遞送研究方面發展地更早,但在可溶解微針藥物研發方面,中國微針藥企有實現彎道超車的可能。原因在于,無論是醫美微針還是微針藥物,其生產工藝的流程和步驟其實類似,且在可溶解微針技術產業化方面國內進度不輸國外。目前是一個非常好的布局微針藥物的時機,有機會實現中美在醫藥領域細分賽道上齊頭競爭。

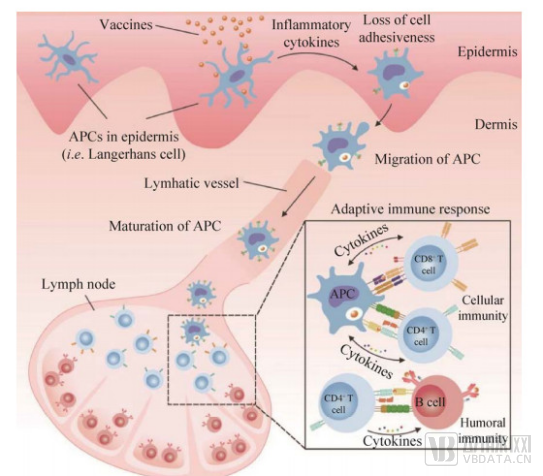

基于微針給藥特點,目前在開發微針疫苗及探索慢病領域微針給藥方向具有較大市場潛力。

經皮免疫的基本過程 圖片來源:公開資料

因為微針疫苗可避免首過效應、有效、方便、微創,且降低接種者的痛感、提高依從性,同時緩解醫護人員的工作量,還具有減少接種劑量、降低生產成本、提高疫苗穩定性、簡化供應鏈的優勢。對于解決部分發展中國家疫苗需求量巨大與生產能力不足之間的沖突、疫苗運輸過程中嚴格的冷鏈要求等問題具有巨大發展潛力。

對于需要長期、高頻次給藥的慢病領域,微針也是一種尤為值得期待的給藥方式。目前,包括中科微針、德默高科等在內的微針企業均在GLP-1藥物微針領域有所布局。

目前可溶解微針給藥領域已有包括中科微針等在內的部分企業突破量產及均一、穩定制造工藝的產業化瓶頸,在探索微針藥物申報注冊及評價等方面亦積極聯合相關部門推進部分標準形成。基于微針在疫苗開發以及慢病領域給藥的前景,隨著國內對微針認知、技術、政策的日漸完善和成熟,我國微針產業發展值得期待。

資本寒冬下逆勢火熱,生物學與檢測技術的進步是關鍵轉折點

■ 行業遇冷時期,藥物遞送仍廣受資本市場關注,近3年吸金443億元

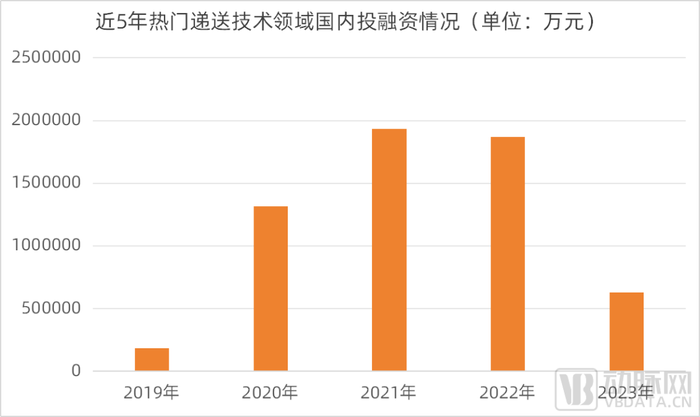

近5年熱門遞送技術領域國內投融資情況

數據來源:動脈橙產業智庫,蛋殼研究院制圖

即使處于生物醫藥行業整體遇冷時期,藥物遞送仍然廣受資本市場關注。2019-2022年,藥物遞送受資本市場的關注度一路走高,即使在已經開始經受資本寒冬的2021年和2022年并未停下快速增長腳步,2021年和2022年國內熱點藥物遞送領域投融資總金額分別高達193.4和186.9億元。2023年,據蛋殼研究院不完全統計,國內藥物遞送領域投融資交易金額達到63億元,雖然相比前兩年高迅猛發展勢頭跌落不少,但對于已然經受很久資本寒冬的生物醫藥領域而言,表現依然可以說是十分堅挺。

有投資人指出該現象的背后原因,隨著包括核酸藥物、基因治療等新興領域的發展,遞送系統在新藥成藥的過程中扮演著越來越重要的角色,包括mRNA、siRNA、CRISPR等在內的新興技術一旦能解決遞送問題,其成藥性會非常好,深刻理解遞送技術的企業可以快速地找到一些非常好的成藥機會。載體本身不再只是一種遞送工具,已經有可能成為助推一種創新療法的誕生。

■ 近5年吸金超300億,偶聯在當下受市場關注度最高

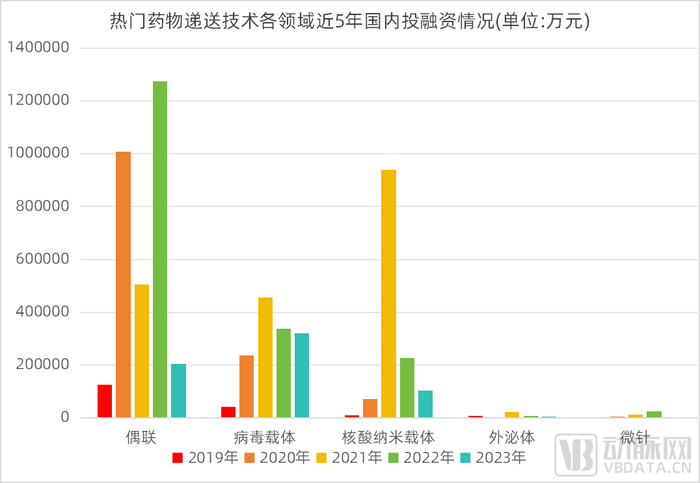

熱門藥物遞送技術各領域近5年國內投融資情況

數據來源:動脈橙產業智庫,蛋殼研究院制圖

蛋殼研究院對近5年各類熱門遞送技術做了投融資數據的整理,可以發現,偶聯受資本關注度最高。其次,從近3年的融資體量來看,偶聯領域最高,吸金198.5億元,其次是核酸納米載體,近3年吸金130億元。

偶聯技術整體發展相對成熟但產業熱情仍然高漲,原因在于想象空間足夠大。

以ADC為代表的偶聯技術目前雖然發展相較成熟,但產業熱度仍然很大,原因在于創新空間仍然較大。有投資人指出,雖然目前ADC已經獲批了較多上市產品,是目前所有熱門遞送技術中最為成熟的技術,但未來ADC藥物發展潛力仍然足夠大。

一方面,抗體、連接子、小分子毒素三者之間不同的搭配組合,均會影響到ADC藥物的臨床效果,通過在抗體、,連接方式上做出改進,即便是相同靶點的ADC,可改進空間也很大。

另一方面,中低毒性化合物搭配高DAR值的技術路線為全球ADC藥物研發注入了新的活力和更大想象空間。這幾年以第一三共開發的Ehertu和Immunomedics開發的Trodelvy為代表,為ADC藥物設計帶來了更多新的啟發。第一三共、Immunomedics開發的這兩款產品設計和以往的ADC設計不一樣的地方,在于他們使用了中低毒性的化合物。而傳統的ADC藥物一直圍繞著高毒性的化合物設計,經歷了很多失敗。

產業投資人指出,從前科學家對于ADC藥物的研發設計缺乏一些好的策略,到目前慢慢摸到門道,能批量研發一些不錯的ADC產品出來,對于ADC藥物逐漸形成一些好的設計策略和思考。

對于其他新興偶聯技術,如PDC、RDC等,也正在釋放巨大的發展潛力,“萬物皆可偶聯”的設計思路直接點燃了市場對于偶聯技術的強烈熱情。

新冠疫情發生后,以LNP為代表的核酸納米載體正在受到產業熱捧。

關于為何核酸納米載體受到產業如此高關注度,有產業人士指出,主要是受到新冠疫情間mRNA疫苗發展的影響,LNP作為新型遞送載體的安全性和有效性已經廣經驗證。此外,核酸藥物的火熱發展以及核酸藥物的成藥極為依賴遞送系統的創新,是核酸納米載體火熱的另一個主要原因。

但目前最主流的核酸納米載體LNP仍存在肝臟靶向等局限性,還有較多提升遞送性能和創新的空間,包括PNP、INP在內的其他核酸納米載體未來發展也值得期待。

■ 沒有最好的遞送技術,只有最合適的遞送技術

各類遞送技術不能完全進行橫向比較,只有針對特定的應用場景,才會有所謂的最優遞送方式。

比如病毒載體具有高效穿透細胞膜的能力,具備高傳遞效率、靶向特定細胞、長期表達轉基因、有能力攜帶大片段基因、天然免疫逃逸等特點,但是具有較高的免疫原性導致難以進行二次給藥,以及面臨基因編輯藥物的長期表達、脫靶基因編輯、基因組整合的可能性、制造成本高和劑量限制毒性等問題。

LNP的安全、有效性已經過臨床驗證,規模生產問題也逐漸得到解決,但是器官靶向局限性以及由于陽離子脂質體的細胞毒性等導致對給藥劑量的限制較大、不能反復使用的問題仍需要更多的研究創新加以解決。

GalNac遞送效果優異但由于僅能靶向肝部以及僅適用于小核酸藥物,其臨床拓展性受到限制;外泌體和微針遞送優勢突出,但由于在生產制備工藝上面臨的成藥瓶頸,發展較為緩慢,可能還需要一段時間的發展才能發揮在藥物成藥方面的優勢。

此外一些新興遞送載體如類病毒載體、工程化細菌、基于生理信號或者疾病標志物的智能遞送系統等值得期待,但多處于發展早期,尚需要更多臨床數據驗證。

未來生物學與檢測技術的進步會深刻影響遞送技術的發展。劑泰醫藥聯合創始人&首席研發官陳紅敏院士指出,藥物遞送作為藥物開發的一個重要環節,最終的目的是為患者帶來具備更好療效的藥物。因此,產業對于疾病機制、疾病靶點以及靶點作用通路的認知與理解會深刻影響遞送技術的發展。

一方面,生物學的發展進步能讓產業對于疾病發生機制、疾病靶點以及靶點作用通路有更好的認知;另一方面,檢測技術通過對人體內部的各種生物信號做進一步的分析解讀,能夠加深產業對于生物學的理解。

● 附表1:熱點遞送領域國內105家有自主知識產權技術平臺的相關初創企業及技術路徑

● 附表2:熱點遞送領域國內103家有自主知識產權技術平臺的相關初創企業最新融資情況