文|華夏能源網 岳海清

編輯|蔣 波

A股市場又將迎來一家城燃公司。

華夏能源網獲悉,近日,上海證券交易發布消息稱,浙江浙能燃氣股份有限公司(以下簡稱“浙能燃氣”)首次公開發行股票并在主板上市申請獲通過。

浙能燃氣在2021年3月正式啟動主板IPO上市工作項目;2022年6月,向中國證監會提交首發上市申請并獲受理;2023年3月注冊制改革后平移至上海證券交易所審核;2023年5月4日,完成財務資料更新,上交所恢復其發行上市審核。

IPO過會,意味著浙能燃氣離正式上市又近了一步,不過,其自身存在的財務情況不佳、毛利率波動以及業務較集中等問題依然有待解決。

行業代表性及業務模式受質疑

招股說明書顯示,浙能燃氣成立于2010年,直接控股股東為浙江能源天然氣集團有限公司,間接控股股東為浙江省能源集團,實際控制人為浙江省國資委。

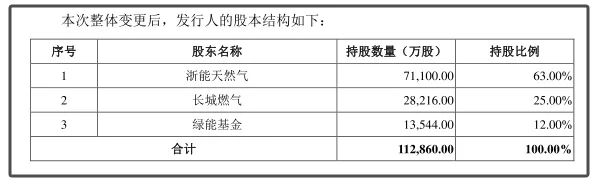

從股權關系上來看,浙江能源天然氣集團有限公司、中石化長城燃氣投資有限公司、浙江浙能綠色能源股權投資基金合伙企業(有限合伙)分別持股浙能燃氣的63%、25%、12%;其中,中石化長城燃氣投資有限公司是中國石化(SH:600028)的全資子公司。

浙能燃氣主營業務為城鎮燃氣輸配、銷售,用戶配套工程安裝服務,其中,天然氣銷售業務占總營收的98%左右。

上會當日,上市委會議現場曾對公司“是否具有行業代表性,是否符合業務模式成熟的板塊定位”進行問詢。

浙能燃氣回應稱,浙能燃氣在證監會行業分類為“電力、熱力、燃氣及水生產和供應業—燃氣生產和供應業”的32家上市公司中,2022年營收位于第9位;僅從城市燃氣業務看,2022年城市天然氣銷售業務和天然氣工程安裝服務為71.73億元,位于第5位。

從合并口徑來看,浙能燃氣2021年售氣量在浙江省內市場份額排名第二,特許經營區域面積在浙江省燃氣運營商中排名第一,地級市覆蓋數量最多,城鎮燃氣子公司數量最多。

據悉,浙能燃氣2020年、2021年和2022年售氣量占浙江省天然氣消費總量的比例為8.20%、8.37%和8.81%,2021年和2022年,售氣量占同期浙江省城市消費量(消費總量扣除電廠發電用氣量即為城市消費量)比例為11.58%和12.02%。

截至招股說明書簽署日,浙能燃氣已有24家子公司取得經營區域內特許經營權,擁有各子公司31家,分布在杭州市、紹興市、麗水市等10個地市。截至2023年末,浙能燃氣擁有居民用戶76.3萬戶,工業、商業用戶7172戶。

值得一提的是,浙能燃氣此次IPO的同時,還擬募集資金約8.52億元,分別用于紹興市上虞區天然氣高中壓管網工程(2.37億元)、義烏市天然氣利用工程(2.63億元)、平湖市天然氣利用工程(2.07億元)、安吉縣天然氣利用工程(6873.95萬元)、信息化建設項目(7628萬元)。

浙能燃氣稱,這對于進一步完善公司產業鏈布局,提高公司的信息化水平和整體運營管理效率,降低經營風險等有著顯著的助益作用。

多方風險有待化解

值得一提的是,浙能燃氣所存在的供應商集中且關聯采購占比較高、關聯交易、第三方回款等問題也備受關注。

數據顯示,2019年—2022年上半年,浙能燃氣向關聯方省天公司以及浙江浙能天然氣管網有限公司(以下簡稱“管網公司”)采購商品和勞務的重大關聯交易合計金額分別為21.32億元、11.63億元、24.56億元和23.85億元,占當期營業成本的比例分別為64.89%、39.04%、55.66%和73.39%。

2020年到2023年上半年,浙能燃氣向關聯方采購商品或接受勞務的金額占當期營業成本的比例分別為39.67%、55.84%、74.62%和60.11%。

2019年-2022年上半年,浙能燃氣第三方回款金額分別為1.52億元、1.44億元、1.88億元和1.03億元,占當期營業收入的比例分別為4.14%、4.15%、3.69%和2.85%,公司的第三方回款金額相對較高。

除此之外,浙能燃氣的業績也是上交所關注的焦點。

招股書顯示,從2020年到2022年,浙能燃氣的營收一直處于增長態勢,但凈利潤在2022年卻有所下滑。對此,浙能燃氣回應稱,2022年凈利潤下滑主要是天然氣采購價格上漲。

浙能燃氣還稱,2023年,隨著上游天然氣采購價格的下降和下游順價機制的不斷完善,公司2022年業績下滑的因素逐步減弱,2023年上半年,公司扣非凈利潤同比增長8.83%,同時綜合毛利率也有所增長。

盡管如此,浙能燃氣仍表示,未來影響天然氣采購價格的不確定性的因素較多,如果公司購銷價差縮小,將導致公司毛利空間縮小,并對公司持續盈利能力產生不利影響。

另外,浙能燃氣毛利率還是低于同行,2020年到2022年,浙能燃氣的綜合毛利率分別為14.22%、13.50%、8.60%;而同期,同行業公司的綜合毛利率均值分別為18.60%、15.98%、14.38%。

華夏能源網注意到,浙能燃氣還多次受到行政處罰,被處罰原因包括因未取得建設工程規劃許可證進行建設、違反計算機信息系統安全等級保護制度、垃圾未按照規定進行處理、未履行網絡安全保護義務等等。

此外,上會當日,上市委還要求浙能燃氣說明在浙能財務公司存款金額較高的原因,是否存在關聯方變相占用發行人資金的情形以及發行人及其控股股東、實際控制人是否已建立健全防范關聯方資金占用的內部控制機制,相關存貸款關聯交易是否對發行人的獨立性構成重大不利影響等問題。

浙能財務公司成立于2006年8月,是浙能集團的資金管理平臺,為浙能集團下屬各公司提供存款、貸款及其他金融服務。

據悉,截至報告期末,浙能燃氣在浙能財務存款余額8.96億元,和此次IPO募資金額8.52億元相比還多1.05億元。

而且此前,浙能燃氣在浙能財務公司存在“邊存邊貸”的情況。

從數據來看,2019年-2022年上半年,浙能燃氣存放于浙能財務的款項金額分別為3.85億元、5.29億元、10.64億元和5.74億元;貸款金額分別為2.51億元、8140萬元、7400萬元和7400萬元。

對于這些風險,浙能燃氣也進行了部分回應并給出解決方案,但是公司能否真正地實現風險管控,也還需要時間來驗證。