界面新聞記者 | 龐宇

儲能領域“老兵”科陸電子(002121.SZ)迎來美的“入主”的首個年度預計增虧。

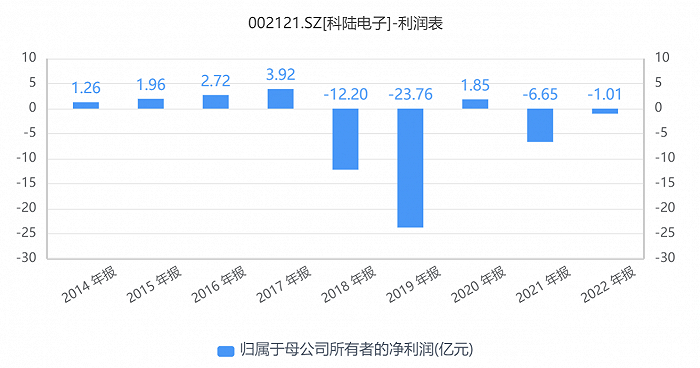

1月30日晚,科陸電子發布年度業績預告,公司預計營業收入為40億至45億元,同比增長約13%~27%;預計歸屬于上市公司股東的凈利潤為-6.20億元至-4.80億元,上年同期為虧損1.01億元,虧損金額同比大幅增加。

2023年是科陸電子迎來美的集團股份有限公司(以下簡稱:美的集團)正式“入主”的首個年度,根據業績預告來看,公司仍未走出虧損陰影。

去年前三季度,科陸電子凈利潤虧損7768.29萬元,以此計算,公司第四季度預計虧損4.02億元~5.42億元,或將是公司近兩年來虧損最大的一個季度。

對于2023年全年凈利潤同比虧損擴大,科陸電子解釋稱主要受以下因素影響:一是,由于儲能產品質保期較長,本報告期對期末在質保期內的儲能合同計提售后服務費,銷售費用同比增加;增加計提光明智慧能源產業園折舊費用等,管理費用同比增加。二是,2022年度,公司因完成深圳市車電網絡有限公司、懷來中尚新能源科技有限公司的股權交割,產生投資收益3.79億元,本報告期投資收益同比大幅減少。

此外,科陸電子提到,公司部分儲能海外合同未能嚴格按照合同約定時間交付,違反合同履約時間的相關約定,本報告期營業外支出同比增加。該事項屬于非經常性損益項目。

作為儲能領域的“老兵”,科陸電子為何會落得如此窘境?

公開資料顯示,科陸電子成立于1996年,是一家以能源的發、配、用、儲產品業務為核心,集自主研發、生產、銷售及服務為一體的國內領先的能源領域的綜合服務商,主要從事智能電網、新能源及綜合能源服務三大業務。

在2007年登陸資本市場后的11年時間里,科陸電子業績一路上揚,營業收入從上市之初的不到4億元增長到2017年的近44億元,這期間公司凈利潤增速雖不及營收,但也呈穩步增長態勢,由0.68億元上漲至4.59億元。

但轉折發生在2018年。2018年、2019年,因擔保暴雷、資產減值等事項,科陸電子兩年合計虧損約36億元,一把虧掉過去數十年的全部凈利潤,一時間公司股票也被戴上了退市風險警示的帽子。

在這種情況下,2018年8月,深圳國資控股的深圳市資本運營集團有限公司戰略入股科陸電子。2019年6月,深圳市資本運營集團有限公司持股數量超過公司原實控人饒陸華,成為公司第一大股東。易主之后,2020年,科陸電子雖扭虧為盈,實現凈利潤1.85億元,但2021年再度陷入虧損狀態,虧損金額達6.65億元。

而后,深圳國資“退場”,美的集團“接棒”。據2023年5月公告,美的集團擬通過“委托表決權+定增”的方式,從深圳資本集團手中接過科陸電子實控權。2023年6月,美的集團正式成為公司控股股東,何享健成為公司實際控制人。

美的集團將科陸電子收入囊中看中的是其儲能業務。而科陸電子也表示,美的集團將在管理、研發、供應鏈、品牌影響力、渠道建設等方面對公司賦能,降低公司資產負債率,提高公司抗風險能力。

目前,科陸電子主要從事智能電網、儲能、綜合能源管理及服務三大核心業務。智能電網板塊業務是公司的核心基礎,占公司收入比重達到8成以上,主要產品包括標準儀器儀表、智能電表等。

儲能業務占科陸電子總營收盤的約9%,該業務主要是發電側儲能與工商業儲能,不涉及家用儲能,產品主要銷往海外市場,尤其是美洲市場。根據公告,今年1月初,科陸電子全資子公司與斯特拉簽署電池儲能系統采購訂單,要將儲能產品落實應用至美洲市場。去年12月,科陸電子還與三菱電力美洲公司簽署戰略合作協議,圍繞電池儲能系統等相關產品合作。

去年底,科陸電子接受投資者調研時稱,目前公司儲能基地在宜春,PCS(儲能變流器)的生產在成都。公司計劃在珠三角地區投建生產基地,項目達產后,BESS(電池儲能系統)產能預計可達到14GWh,PCS產能預計可達到5GW。

在連年虧損之際,科陸電子也在甩包袱減輕自身負擔,公司擬剝離連年虧損的新能源車運營業務。

不久前的1月16日,科陸電子公告稱擬以7310萬元售賣子公司深圳市創響綠源新能源汽車發展有限公司(以下簡稱:創響綠源)所有的2150臺新能源車。

據了解,2015年-2016年,科陸電子前后投資超8600萬元收購深圳市中電綠源(后更名為“創響綠源”)新能源汽車發展有限公司,該公司自稱正“著力打造車網、樁網、電網三網一體的叫車及調度管理平臺,同時布局全國的通勤車、物流車、公交車的運營市場”。 但創響綠源不僅未給科陸電子帶來預期收益,反而于2019年~2022年虧損幅度逐年擴大。

截至2022年末,科陸電子的資產負債率約為92%,2023年5月公司完成非公開發行股份后,現金流水平、財務狀況得到改善,截至2023年三季度末的資產負債率降至83%。