文|窄播 叢文蕾

潑天的富貴涌向了爾濱。灑落在冰雪大世界、中央大街、松花江和圣索菲亞教堂的流量也濺到了距他們約200公里外的雪鄉「亞布力滑雪度假區」上面。

據黑龍江省文化和旅游廳數據,2024年元旦期間,全省重點景區景點共接待游客為36.63萬人次,其中亞布力度假區接待3.58萬人次。也就是說,幾乎每10個前往黑龍江省重點景區景點的游客里就有1位去亞布力滑雪。

這些人當然不只是為了滑雪。網上關于亞布力的攻略中,有人建議可以去當地的民俗村感受東北文化;也有人到動物園看傻狍子、梅花鹿;還有人表示如果去亞布力滑雪場,別忘了體驗一把雪地摩托車,感受一下穿梭在林海雪原的快樂。

「目的地度假型的人群增長明顯。」北京雪幫雪業企業管理有限公司CEO、《中國滑雪產業白皮書》作者伍斌觀察。

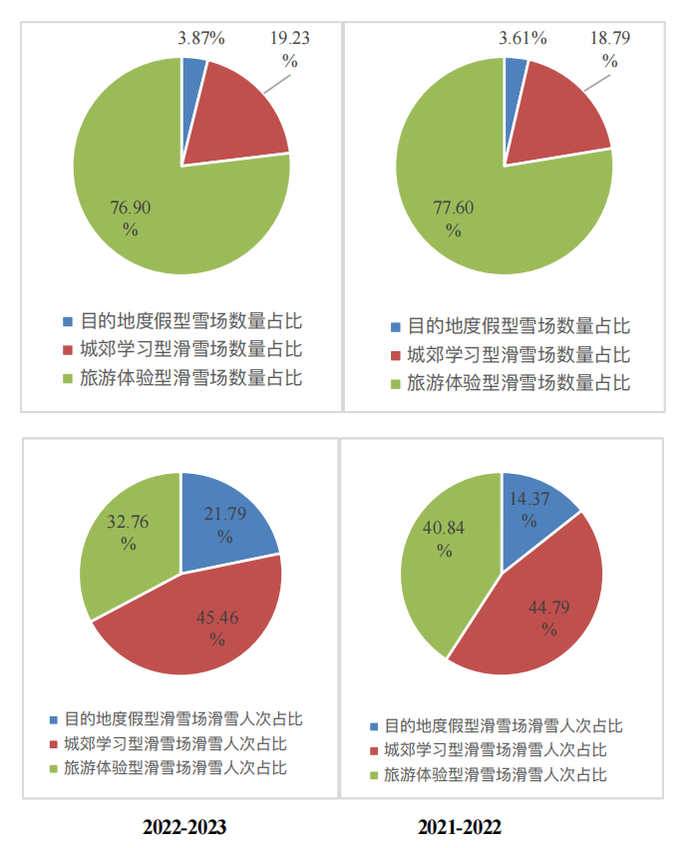

《2022-2023中國滑雪產業白皮書》顯示,2022-2023雪季財年(2022年5月1日-2023年4月30日)目的地度假型滑雪場滑雪人次占比為21.79%,較上一個雪季財年提高了7.42%。

不同目標客群滑雪場數量及滑雪人次占比,圖源:《2022-2023中國滑雪產業白皮書》

中國旅游研究院發現,2023-2024 年冰雪季我國仍以冰雪觀光休閑為主,游客占比為 62.1%,冰雪度假比例顯著增大,為 37.9%。

目的地度假型是滑雪產業提質升級的主流方向。在北京冬奧會申辦成功的同時,東北、河北、新疆為代表的室外滑雪場開始升級改造。冬奧會之后冰雪熱情在國內持續發酵,滑雪人群畫像逐漸豐富、需求變得多元。截至2022-2023雪季年,國內已經出現27家符合目的地滑雪度假特征的滑雪小鎮。

目的地度假型的客群通常包含了度假、運動和旅游的三重滑雪需求,客群在雪場平均停留時間在1天以上。雪場運營方需要內容填充乃至拉長消費者停留時間。而從去年開始,品牌走入線下成為趨勢。自帶流量、人群精準的目的地度假型滑雪場成為品牌選擇之一。

品牌走進雪場常采用開店和營銷兩種方式。前者投入成本較重,承擔品牌形象塑造和銷售雙重任務,多以垂類品牌為主。

以輕量化的投入撬動流量才符合眼下多數品牌的選擇。Burberry、迪奧在萬科松花湖滑雪度假區開起了咖啡快閃店,營養品牌WonderLab則在北大湖滑雪等比復刻了品牌核心單品小藍瓶集裝箱,還有一些品牌跟隨天貓冰雪節、小紅書雪人節等平臺造節活動潛入雪場。

雪場已然成為一塊巨型的天然廣告牌。

01 雪場成為play 的一環

以「滑雪」為關鍵詞在抖音上搜索,出現的話題#滑雪、#滑雪vlog等相關內容均有破億次播放。新雪季開啟時,據途家民宿數據,截至2023年11月8日,平臺關鍵詞含「滑雪」「雪場」的民宿預訂量比2019年增長2.4倍。擁有室外滑雪場的吉林、張家口、哈爾濱等城市民宿預訂量增幅居前。

國內滑雪場在政策、產業投資者及消費者需求等多方推動下朝著目的地度假型雪場的方向發展。

北京冬奧會申辦成功后,政府出臺系列政策鼓勵冰雪旅游、冰雪運動發展。《中國冰雪旅游發展報告(2023)》顯示,2018-2022 年冰雪旅游重資產投資規模超11100 億元,其中東北、華北、西北地區的重資產投入占比達88%。2021 年10月通過的《十四五體育發展規劃》中提出將河北崇禮、吉林長白山、黑龍江亞布力、新疆阿勒泰等地作為重點地區建設冰雪絲路帶打造國際頂級冰雪賽事活動平臺和冰雪旅游度假地。在此期間,萬科、萬達、融創等地產商也加入到滑雪場的投資建設中。

過去三年,滑雪消費市場涌入新人群,帶來滑雪度假需求上升。中國旅游研究院數據顯示,游客喜愛的「冰雪+」運動前三名分別是冰雪運動(如滑雪、滑冰等)、現代冰雪文化(如冰雪攝影、冰雪搖滾音樂等)以及中國傳統冰雪文化活動(如冰嬉、冬捕等),占比分別為 15.8%、14.0%、12.7%。

「一個用戶在城市里有什么需求,他到了雪場就是什么需求。」SocialMango合伙人、以滑雪場為內容核心的創意媒體平臺「有雪SnowWonders」主理人Emma陳金波告訴《窄播》,這批新出現的滑雪人群既希望享受到雪場自然風光,又希望有一個舒適的、精致的生活方式體驗。「雪場只是他們日常生活場景的延伸。」

憑借先天自然資源優勢加之政府扶持、社交媒體傳播,國內滑雪市場集中度進一步提升,東北、河北、新疆等地頭部滑雪場率先邁入品牌化目的地度假型雪場的道路。伍斌認為,「品牌化」指的是雪場自身成為一塊金字招牌,既能夠吸引雪友,也能招徠商業品牌的入駐 。

過去三年雪場與品牌走得越來越近。一方面,品牌需要通過營銷博得話題度,冬季的滑雪場無論是在線上還是線下都是流量高地。一些品牌在做品牌升級或者品牌形象打造時,往往借由雪場帶來關注度。另外,一些滑雪垂類品牌在雪場開設旗艦店、快閃店或是新品發布等,也能更加高效地觸達目標人群。

品牌案例具有疊加效應,當頭部品牌走進雪場,也會吸引其他品牌進來。Burton、格蘭菲迪在內的滑雪和非滑雪垂類品牌身影都現身松花湖滑雪度假區中。

當滑雪場升級成為目的地度假型雪場后,雪場運營方也會主動與品牌合作去豐富雪友在雪場的體驗。云頂滑雪場的負責人黃靜在今年的「ISPO亞太雪地產業論壇平行論壇」上表示,雪場過往之前都適合滑雪垂直業態合作,冬奧會之后他們更注重和生活方式品牌合作。冬奧會之后,云頂滑雪場的餐飲品牌更加多元化,還引入了電音節、live house等文娛生活方式活動。

02 跨界品牌入局

滑雪是冬季的話題熱點,且雪場客群與品牌目標用戶重合度較高,能「花小錢辦大事」,符合當下品牌營銷的需求。另外,線上流量分散且線上平臺整體營銷費用逐漸升高,線下回歸后帶有生活方式標簽的戶外場景成為品牌營銷的新陣地。這些都吸引了非滑雪垂類的品牌走進雪場進行跨界營銷。

今年吉林萬峰雪場開板期間,有超過90個品牌與「SPADERS黑桃戶外俱樂部」建立合作。非滑雪垂類品牌占到2/3,包括運動蛋白飲料邁勝、防曬品牌安熱沙等。

滑雪場相對封閉的場景利于集中放大活動聲量、提高目標人群的參與度。黑桃戶外俱樂部在萬峰滑雪場設立了能量站,與其合作的消費品牌均可在此擺攤做活動。黑桃戶外俱樂部創始人韓季翔表示,去年品牌營銷預算收縮反而利好他們,「一些之前真人秀節目的贊助商找過來,畢竟綜藝節目的受眾與品牌目標人群的匹配度沒有雪場人群高。」

雪場人群畫像清晰能幫助跨界品牌精準找到目標受眾。低溫肉制品品牌「本味鮮物」主打好吃、健康、真材實料的理念,而滑雪場上的年輕人群多是追求健康且具有一定消費能力的人群。品牌市場部負責人王雪介紹,走進雪場可以幫助品牌觸達到年輕人群,并直接帶來銷售轉換。本味鮮物帶去了售價接近10元/根的品牌明星單品「雪山黑豬肉腸」和即食午餐肉,在11月28日-11月30日的三天時間里,現場日均銷售額在3000-4000元。

圖源:本味鮮物

此外,本味鮮物還旨在通過雪場拓寬產品使用場景。來到萬峰雪場之前,本味鮮物曾與城市滑雪一站式空間SNOW 51合作進入室內雪場,也曾與露營垂類自媒體「一帳」聯手把產品帶到露營場景中。王雪表示,之后他們還可能去到網球場,「只要是流行的戶外場景我們都想試試。」

在此之中,社群營銷的價值顯現。俱樂部成為品牌與目標人群的連接器。尤其是對于跨界品牌來說,更需要如黑桃戶外俱樂部、SNOW 51一類的垂類中間角色去幫助品牌連接目標人群。

滑雪自帶社交屬性和生活方式屬性,在國外一直有Après Ski,即「滑雪之后干嘛」的文化。國內的滑雪運動滲透率雖不及國外,但雪友的社交和度假需求較高。伍斌就發現,雪場營銷大戶經歷了從車企到銀行再到酒水類品牌的轉變。

這個雪季,酒水類品牌「絕對伏特加」就進到開板時間更早的新疆雪場。品牌與有雪聯合可可托海雪場做了「絕對SAFE野」安全標識活動,提醒雪友滑雪注意事項。到了晚上的篝火派對,絕對伏特加作為酒水贊助商把產品置入在聚會場景中,還邀請哈薩克族雪友與進店雪友跳舞互動。

而要說滑雪場的營銷大戶,就不得不提奢侈品牌。冰雪運動與精英階層有密切聯系,滑雪產業又橫跨時尚、運動、度假酒店等多個市場,奢侈品牌出現在雪場上不僅是深化品牌認知,也是在通過豐富的營銷手段為雪友提供逐步邁入奢侈品市場的體驗路徑。

隨著中國滑雪市場的火熱,奢侈品牌把目光轉向了東方。去年1月,迪奧把冰雪主題的精品店開進了松花湖滑雪度假區五星級酒店西武王子酒店里,不遠處還設有迪奧快閃咖啡廳,咖啡廳旁邊是一座帶有迪奧logo的冰雕藝術裝置,供往來者打卡拍照。這個雪季,迪奧精品店、咖啡廳再次限時回歸,雪友只需要支付60元就能獲得一杯帶有迪奧logo拉花的咖啡。

圖源:迪奧官方微信公眾號

奢侈品牌與雪場淵源頗深。早在2006年,LVMH 集團就在法國著名高檔滑雪勝地Courchevel落成集團全球首家度假酒店,并以集團在波爾多的知名葡萄酒莊「白馬」(Cheval Blanc)來命名。

在目前消費兩極化的趨勢下,高凈值人群在奢侈品牌中的地位日益重要,奢侈品牌營造奢侈體驗的優先級也被不斷提升,滑雪是品牌向高凈值人群提供體驗式奢侈品的有效途徑之一。

03 提升調性

運動戶外品牌與滑雪場景有天然聯系。在這兩年戶外市場涌入大大小小的品牌、競爭愈發激烈的背景下,一些中高端的品牌需要形成品牌區隔。

強調消費者情感體驗和參與度的「體驗營銷」是當下品牌營銷策略的重要一環。2017年,Salomon全國第一個滑雪服中心開在了松花湖滑雪度假區內。2022年,品牌又把雪場營銷的場景從滑雪場、雪場旗艦店遷移到住宿場景,與萬科聯手把松花湖度假區的原青山客棧翻新,變為瞻云Salomon酒店。

據《懶熊體育》報道,在萬科和Salomon的合作中,翻新成本二者對半分,酒店由萬科運營,客房收入全部歸萬科,Salomon沒有其他后期收入。

這個酒店從大堂到客房、從空間設計元素到服務都帶有鮮明的Salomon元素。酒店服務員身穿Salomon的服裝,大堂和客房內均可見Salomon的品牌發展史和產品,甚至客房內的桌椅都是由Salomon滑雪板改造而成的。這些都對Salomon起到品牌宣傳作用,且有利于觸達更廣泛的人群。

不過,類似Salomon和萬科這種較為深度的合作可復制性不高。萬科冰雪事業部首席執行官陸慧就曾對《懶熊體育》表示,雖然想過復制到其他酒店,但這并不取決于萬科單方,尤其是類似于Salomon這樣的深度合作,而且服裝品牌更注重以帶貨為目的的營銷,如果是一個長期的營銷,一次性拿出巨款投入,難度無疑更大。

更常見的還是品牌在雪場舉辦體驗活動。對于在中國市場知名度有待提高的高端戶外品牌Helly Hansen來說,雪季活動是品牌與消費者溝通的重要方式。

去年12月23-24日,Helly Hansen邀請了明星、KOL和VIP在北大湖參與了一場跨界的雪季嘉年華。「如何讓我們的消費者能夠在活動中享受到獨有的體驗,更好的與品牌同頻共振,是我們長期思考的事情。」品牌市場部負責人孫乃珊向《窄播》表示。

在陳金波看來,體驗營銷在高凈值人群中尤為重要。「他們的需求已經從消費高客單價的物品,到要獲得更精致、更奢侈的生活方式體驗。這考驗品牌能否找到適當的方式出現在適當的場景中,并為自己的用戶創造獨特的體驗。」

Helly Hansen在去年首次開啟雪場營銷也是為去年11月剛開出的首家雪場店導流。品牌向北大湖雪友發起了趣味滑雪挑戰賽,雪友需要在品牌小程序上報名。比賽時有明星攝影師為雪友拍照,照片需要到Helly Hansen北大湖門店中獲取。

Helly Hansen趣味滑雪挑戰賽流程,圖源:Helly Hansen

孫乃珊認為,當下消費者購物不再具有強目的性,在適合的場景遇到適合的產品往往更能激發他們的購買欲望,雪場店便起到這種作用。

對于從專業運動貼身層切入的國產新銳戶外裝備品牌「SURPINE 松野湃」來說,雪場線下店還起到為品牌背書的作用。受戶外品類特性影響,松野湃在創立伊始就與雪具集合店合作、布局線下雪場店渠道。目前品牌已覆蓋全國95%的室內外雪場,合作的經銷商超130家。

松野湃市場部負責人Yolanda表示,雪具店的老板很多都是中國最早一批滑雪老炮,如果產品能入駐到他們店里代表了品牌得到核心圈層的認可。

雪季營銷是松野湃的核心大事件。這個雪季他們在崇禮云頂、萬龍滑雪場開設了品牌體驗快閃店,并且成為「2023 U型池世界杯」官方贊助商。

松野湃的快閃店面積在30-40平米,只體驗不售賣。快閃店圍繞品牌「體感科技」概念,把相應產品和科技體驗裝置陳列其中,方便雪友直觀感受。期間設立了每日不同的主題玩法,吸引雪友互動打卡,并邀請品牌簽約的精英滑手去到快閃店內做干貨分享和公開日教學活動。

隨著戶外運動參與度的提高,國人對裝備的專業度認松野湃雪場快閃店內的產品展示,圖源:松野湃知也在不斷提升。Yolanda舉例,過去大家滑雪服里穿的是秋衣秋褲,但現在已經有意識地尋找專業貼身層,也推動了整個行業的規模增長。2023年雙11松野湃實現了300%的增長。

和Helly Hansen計劃之后在各雪場進行散點式營銷活動不同,松野湃今年雪季在營銷活動選址上更聚焦。國內幾家頭部目的地度假型雪場配套設施完善,但彼此間面向的主要客群存在細微差別。比如,松花湖年輕人居多,長白山多是旅游和親子人群,曾是冬奧會賽事舉辦地的云頂滑雪場和萬龍滑雪場吸引到的更多是專業滑雪愛好者。松野湃把快閃店開在這兩個地方,不僅貼近目標人群,也能凸顯專業形象。

04 品牌還能在雪場玩多久?

火熱的滑雪市場吸引多方品牌加入,但今年滑雪場的火爆多少帶有特殊性。

去年國內文旅市場復蘇,冬奧會之后的冰雪熱情得到釋放。加之哈爾濱出圈,東三省冰雪游客流隨之上升。萬科松花湖度假區自2023年11月18日開板至12月31日累計接待24.18萬人次,同比增長45%。

不過,滑雪場是否能抓住紅利期快速擴大滑雪受眾規模有待討論。在伍斌看來,雖然今年滑雪市場火爆,雪季人數或許能較去年有所提升,但在熱衷滑雪的發燒友體量并不大。據沙利文咨詢2023年發布的《中國滑雪產業發展》報告,我國滑雪滲透率約為1%,而瑞士的滑雪滲透率高達34%,鄰國日本的滑雪滲透率為10%。

由于國內滑雪滲透率低、滑雪市場處于初級階段,也有品牌認為雪季營銷能給他們帶來的人群觸達效率有限。陳金波在與一些體量較大的快消品牌交流后發現,如果對方不是滑雪垂類品牌或是要做品類延伸,從傳播效率上考慮雪場營銷不是他們的優先選擇,「雪圈營銷對他們來說傳播效率不高。」

對于目前正在進行雪場營銷的大多數品牌尤其是跨界品牌來說,都尚未考慮營銷轉化率。在品牌營銷也講究性價比的時代,雪場要對他們保持持續吸引還存在難點。

王雪就表示,作為一個偏線上的又是非滑雪垂類品牌,他們內部認為雪場營銷是一件季節性的營銷活動,投入的精力不會特別大。「做這件事還是取決于我們要付出多大成本。」

在滑雪場發展客群時,體驗型雪友的沉淀轉化是關鍵,但目前體驗型雪友的留存和轉化并不高。為了增強雪場客流量、提高滑雪人群的留存和轉化,一些滑雪場在做好硬件基礎設施建設和滑雪教學等服務之外,拓展了服務內容,增加雪友與雪場的粘性。

「雪場日均的流量和雪場能把這些流量轉化成品牌流量是兩碼事。」陳金波認為,國內多數雪場雖然流量大,但這些流量和雪場的緊密程度并不一定高。雪場只有做好與雪友的粘性,才能為品牌活動召集人群,給品牌提供足夠強的人群滲透率,進而吸引更多品牌來這里做活動。

雪場與品牌相互成就,某種程度上雪場更需要品牌。

一方面,滑雪市場競爭加劇,品牌成為雪場競爭中的籌碼之一。國內滑雪場地理位置集中,云頂所在的河北張家口地區聚集著七家大型滑雪場,而東三省的滑雪場更是分布密集。出境游逐步恢復之后,國內滑雪場還面臨日本、歐洲等地滑雪場競爭壓力。韓季翔表示,2023-2024雪季他們組織的日本滑雪團數量較2019年翻了一番。陳金波則發現,當前雪場與品牌合作注重的不只是短期收益,而是希望一些好的品牌或自帶流量的品牌給雪場帶來關注度。「這種意識之前是沒有的。」

更深層次的原因在于,滑雪場在國內是一項重資產投資,長期且固定的硬件投入使得國內多數雪場運營方處于負債狀態。吸引品牌合作、進行多種商業化嘗試才能提升滑雪場的營利。

不過,與雪場粘性最高的一批人是硬核滑雪消費人群,他們更看重雪場的專業性和滑雪本身的體驗。當雪場采用文娛在內的生活方式手段把自己塑造成帶有時尚潮流屬性的形象,如何平衡兩種客戶需求的問題也隨之而來。

另外,雪場當前造勢能力有限。陳金波觀察,雪場方在合作中相對被動,營銷活動的前后期有很多雪場本可以做但卻沒有做的事情。她舉例,當平臺或品牌計劃在這里做活動,雪場是不是可以用已有的內容做二創擴大傳播。她還認為,雪場與品牌合作的營銷方式創新度不高,形式較為單一。

冰雪熱了,而雪場的挑戰才剛剛開始。