界面新聞記者 | 呂文琦

近日,界面新聞從業內獲悉,國家金融監管總局發文通報2023年度人身保險產品情況,中國人壽、泰康人壽等9家公司因產品持續豐富被表揚,愛心人壽、富德生命等15家公司因產品問題被通報批評。

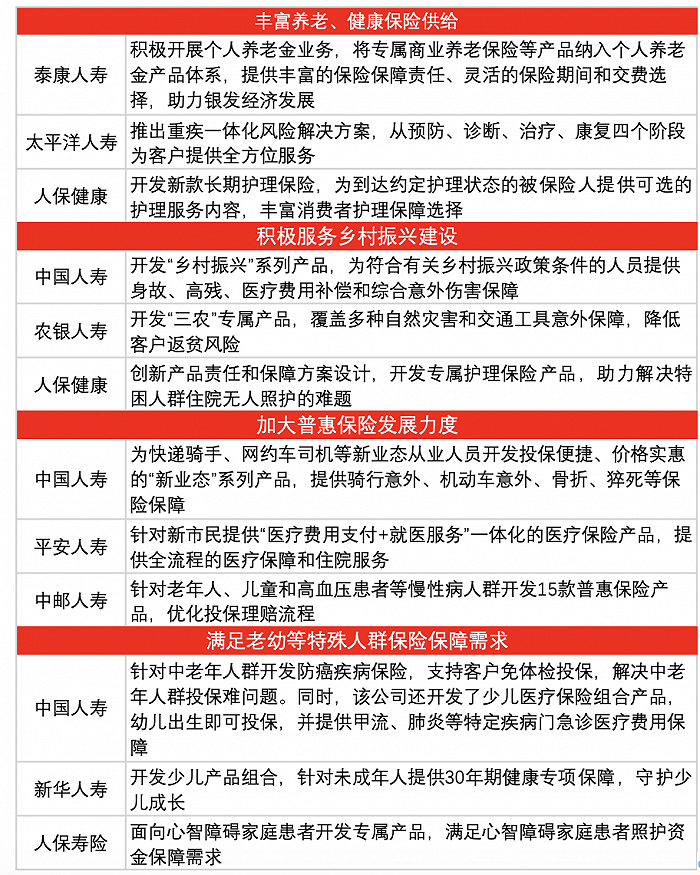

在“紅榜”中,相關公司從豐富養老、健康保險供給;積極服務鄉村振興建設;加大普惠保險發展力度;滿足老幼等特殊人群保險保障需求這四個維度提高人身險產品的豐富度。

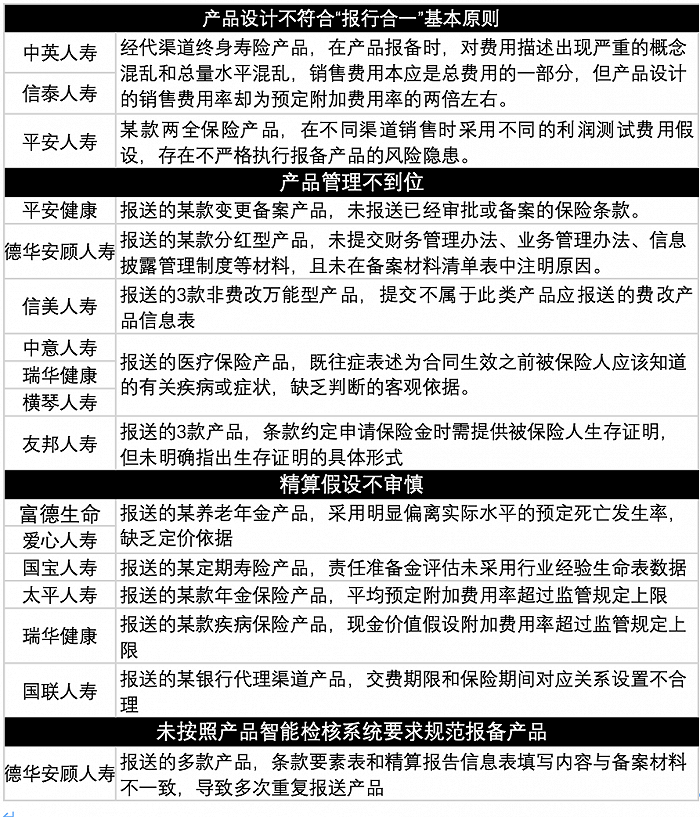

本次被監管通報批評的公司,所出現的問題主要為四個方面:產品設計不符合“報行合一”基本原則、產品管理不到位、精算假設不審慎、未按照產品智能檢核系統相關工作要求報備。

自2023年起,“報行合一”成為行業內重點關注的話題,“報行合一”是指保險公司在條款報備時報備附加費用率與實際的費用率一致,該費用率最主要的部分是支付給銷售渠道的手續費或傭金。

在“黑榜”中,中英人壽、信泰人壽報送的經代渠道終身壽險產品,在產品報備時,對費用描述出現嚴重的概念混亂和總量水平混亂,銷售費用本應是總費用的一部分,但產品設計的銷售費用率卻為預定附加費用率的兩倍左右。

平安人壽報送的某款兩全保險產品,在不同渠道銷售時采用不同的利潤測試費用假設,存在不嚴格執行報備產品的風險隱患。

在精算問題上,監管在通報中提及,部分公司對精算技術的科學應用重視不夠,對精算人員履職獨立性保障不足,發生率表使用以及費用率設定存在問題,管理專業性有待提升。愛心人壽、富德生命人壽報送的某養老年金產品,采用明顯偏離實際水平的預定死亡發生率,缺乏定價依據。

據界面新聞從保險經紀人處了解到的信息,富德生命人壽于2月2日突然下架了熱賣產品鑫禧年年系列產品,“本來是通知2月5日停售,后來一再提前,昨天(2日)直接關閉了投保渠道,可能是收益水平比較高引起了監管注意。”該經紀人表示。

監管在通報中指出,各公司應當落實產品管理主體責任。前述通報的產品問題反映出相關公司內控管理不嚴格,總精算師履職盡責不到位,監管部門將在后續工作中予以重點關注,并持續強化對總精算師的終身問責機制。

同時,各公司要高度重視對保險精算技術的科學應用,持續加強對產品開發設計底層邏輯的研究,以利差、費差、死差管控為抓手,持續增強產品設計的審慎性。

在產品設計上,監管強調,各公司投資收益率假設要參照既往投資收益情況,建立有效約束機制,探索建立與預定利率的聯動傳導機制。各公司應當規范使用生命表、重疾表等行業標準發生率表,嚴格按照監管要求執行,嚴禁人為隨意調節,避免產生重大偏差。同一款產品在不同渠道銷售的,不得采用不同的利潤測試費用假設。各公司要以嚴格規范的產品報備為嚴格執行“報行合一”奠定堅實基礎。