文|動脈網

2023年對國內生物醫藥行業來說,是一個充滿挑戰和轉變的年份。

挑戰在于,IPO收緊、融資環境持續低迷,行業內企業普遍面臨著資金鏈緊張甚至斷裂的問題,但管線推進在資金方面嗷嗷待哺、同時又面臨著激烈的市場競爭……但令人欣喜的是,有許多積極轉變也正在發生。

比如政策方面,2023年集采和醫保等控費政策影響逐漸變得溫和,對創新藥的支持力度加大。創新藥出海方面,君實生物的特瑞普利PD-1單抗獲得美國FDA批準,成為首個在美國獲批的中國自研自產的創新生物藥,標志著中國創新藥研發的國際化新臺階。

對外許可交易正成為中國Biotech重要的現金流來源,無論是國內授權合作還是出海授權交易都在2023年迎來了新高,以ADC為代表的藥物類型在中國藥企license out史上書寫了濃墨重彩的一筆。

對于中國生物醫藥領域而言,2023年是市場情緒低落的一年,卻又是讓人振奮的一年。

為全盤認知理解中國生物醫藥領域一級市場方方面面的表現,以更好把握2024年行業發展趨勢,蛋殼研究院對2023年國內創新藥及供應鏈領域的近400起融資事件、近百款臨床獲批管線以及近百起BD交易/并購事件進行了詳細復盤研究,以饗行業。

數說2023,資本寒冬下行業的挑戰與轉變

● 投融資:融資總額繼續腰斬,投早投小不再明顯,上游供應鏈項目更受資本追捧

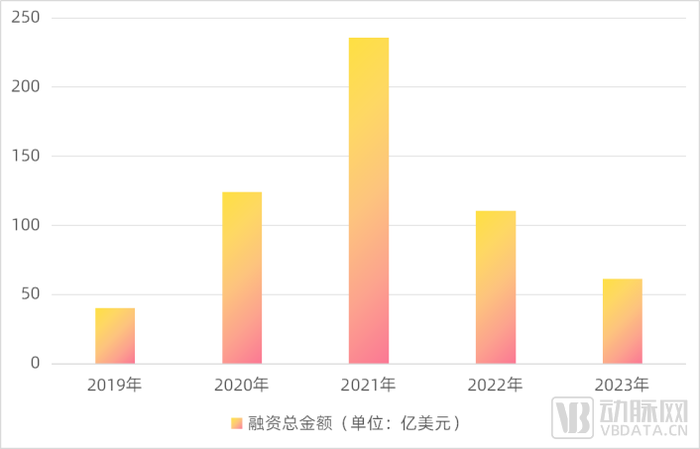

2019-2023年國內生物醫藥領域融資總金額歷年變化,數據來源:動脈橙產業智庫,蛋殼研究院

仍處資本寒冬,一級市場溫度愈冷。據動脈橙產業智庫不完全統計,2023年國內生物醫藥領域融資總金額為61.59億美元,約為2022年融資總額(110.56億美元)的一半,2021年融資總額(235.95億美元)的四分之一。

2019-2023年國內生物醫藥領域平均融資金額與融資事件數歷年變化,數據來源:動脈橙產業智庫,蛋殼研究院

從平均融資金額和融資事件數來看,2023年國內生物醫藥領域融資事件數量(514起)跌落至2020年水平(534起),平均融資金額(0.12億美元)跌落至2019年水平(0.11億美元)。

基于調研訪談,蛋殼研究院認為,2023年生物醫藥領域融資繼續遇冷的原因除了全球大環境如地緣政治、美元加息政策等的影響,主要在于內外兩部分原因。

內部原因在于此前生物醫藥市場過于火熱、多數項目估值過高,但隨后進展不如預期,行業正在經歷價值重估。

外部原因主要在于兩點:1)2023年IPO收緊、政策嚴控減持、嚴控再融資,融資壓力逐級向前端傳導;2)醫療反腐進一步對行業發展造成影響。

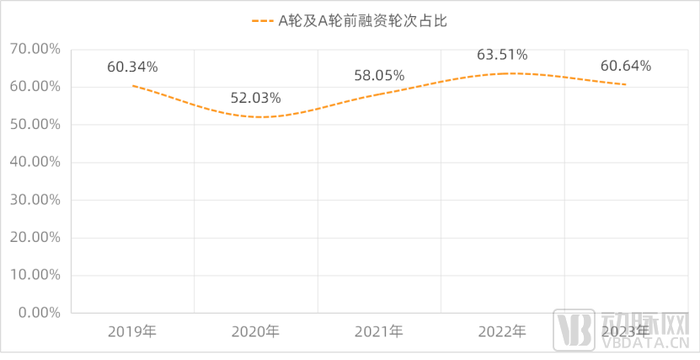

投早投小現象依然存在,但發展趨勢不再明顯。產業資本在2022年投融資市場表現的一個明顯趨勢是投早投小,不過這一突出現象在2023年不再延續。2023年早期投融資事件已回落至正常水平60%附近。

2019-2023年國內早期投融資事件占比情況,數據來源:動脈橙產業智庫,蛋殼研究院

有投資人解釋這一現象背后的原因,2021年年中前,由于資本市場過熱,諸多項目估值過高但其實業務進展并未跟上。為了找到具有更加合理估值的項目,諸多投資人將眼光放到了未融過資的水下項目或僅融過一次的早期項目身上。

但伴隨著全球生物醫藥發展周期下行以及國內政策大環境的變化,距離生物醫藥下行周期結束的日期愈發具有不確定性。原來預設兩三年的下行周期,早期項目或能順利穿越,當預設下行周期結束的日期至更長的時間維度,投早投小的額外優勢不再具備。

能夠進行自身造血、具有穩定現金流的企業在資本寒冬中存活下去的希望更大,也是當下大多數投資機構相對愿意出手的選擇。

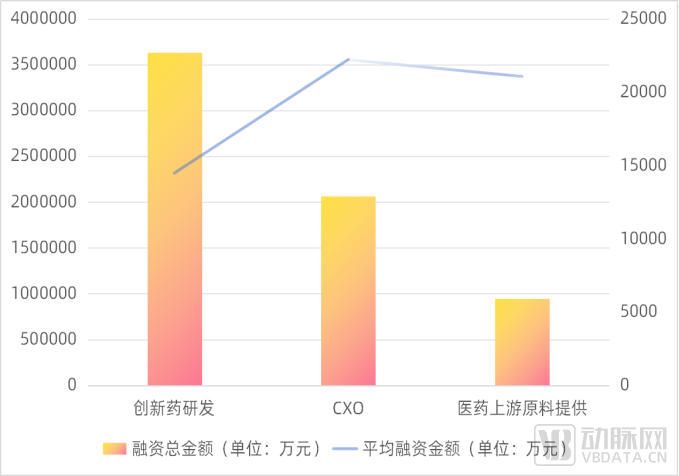

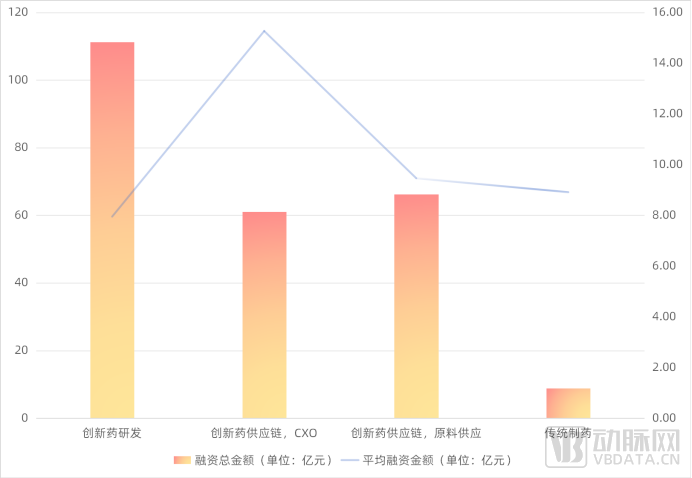

這造就了2023年生物醫藥領域另一個投融資特征:上游供應鏈項目融資相對火熱。

據蛋殼研究院不完全統計,2023年上游供應鏈如CXO、創新藥原料供應領域整體融資金額(301.4億元)快趕及創新藥研發融資總額(363.3億元),CXO、創新藥原料供應項目平均融資金額(分別為2.2億元、2.1億元)遠高于創新藥研發項目(1.4億元)。

2023國內創新藥領域及供應鏈投融資整體表現情況,數據來源:動脈橙產業智庫,蛋殼研究院

近年來,隨著中美貿易戰和新冠疫情的爆發,供應鏈安全的重要性被提到了前所未有的位置。此外,上游供應鏈項目具有投資風險相對較低、投資周期相對較短、行業進入門檻/技術壁壘相對較高、市場空間可觀且相對競爭沒有那么激烈等特點,是資本青睞這類型項目的另一方面原因。

除了國產替代,在疫情期間快速發展成長的國內上游供應鏈企業,不少在技術上已然形成優勢,甚至有能力出海進入國際市場參與競爭,這都給市場提供了更大的想象空間。

雖然下游創新藥研發領域萎縮雖然不可避免會影響上游發展,但總體而言上游供應鏈項目算是萎縮市場中相對穩健的項目,結構性的機會仍然存在。

● IPO:數量跌落至5年前水平,北交所政策頻發帶來IPO市場新生機

IPO政策收緊審核趨嚴,2023年生物醫藥領域IPO數量降至2019年水平。據動脈橙產業智庫不完全統計,2023年生物醫藥領域IPO數量(27起)跌落至2019年IPO數量(27起)水平,為2021年生物醫藥企業IPO高峰(54起)時的一半。

2019-2023年生物醫藥領域IPO數量變化,數據來源:動脈橙產業智庫,蛋殼研究院

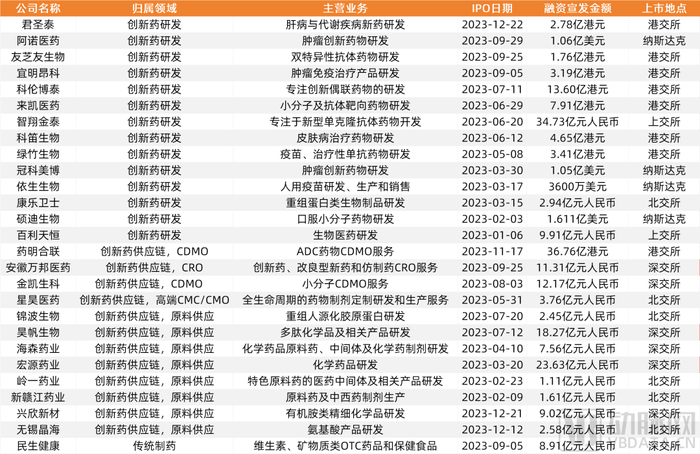

27家醫藥企業成功掛牌上市,最高募資34.7億元。據蛋殼研究院不完全統計,2023年共有27家國內醫藥企業IPO,其中公開募資超過10億元以上的醫藥企業包括8家。

2023醫藥領域IPO情況一覽,數據來源:動脈橙產業智庫,蛋殼研究院

上游供應鏈IPO項目平均融資金額高于創新藥研發項目。創新藥研發類項目IPO數量更高(14起),但創新藥上游供應鏈項目平均募資更高。如上游CXO領域項目IPO平均募資額高達15.26億元,上游原料供應領域項目IPO平均募資額(9.46億元)亦高于創新藥研發領域項目IPO平均募資額(7.95億元)。8家公開募資超過10億元以上的醫藥企業有5家歸屬于創新藥上游供應鏈領域。

2023創新藥領域上下游IPO情況,數據來源:動脈橙產業智庫,蛋殼研究院

27家醫藥IPO盡歸屬小分子化藥與生物大分子藥物領域,TOP2醫藥IPO(藥明合聯、智翔金泰)盡落抗體藥賽道。

2023醫藥領域IPO企業細分領域歸屬統計,數據來源:動脈橙產業智庫,蛋殼研究院

科創板政策性緊縮進入不明朗狀態,北交所政策頻發帶來IPO市場新生機。2023年,本來承載了生物醫藥板塊重大期望值的科創板政策性緊縮,進入不明朗狀態。在滬深兩市和境外市場IPO因為種種原因門檻提升的情況下,北交所具有包容度高、時間表緊湊可控、審核速度快的鮮明特點,為大批創新型中小企業提供了一個新的上市選擇,正成為創新中小企業上市選擇新方向和主陣地。

2023國內創新藥及供應鏈企業IPO地點分布,數據來源:動脈橙產業智庫,蛋殼研究院

2023年,北交所加大改革力度優化上市制度安排,先后修訂規則縮短新股申購凍結資金時間、取消發行定價、優化轉板制度等,進一步暢通多元便捷上市路徑,成為越來越多企業納入上市規劃路徑的選擇之一,尤其是吸引了眾多“高精特新”細分賽道龍頭企業和部分上市路徑坎坷的高收入體量企業的關注,擴容提質可期。

據蛋殼研究院不完全統計,2023年有6家醫藥企業通過北交所上市,包括康樂衛士、星昊醫藥、錦波生物、嶺一藥業、新贛江藥業以及無錫晶海。其中不乏在科創板被拒但成功登陸北交所的案例,如2023年7月成功登陸北交所的膠原蛋白產品研發商錦波生物,經歷科創板被拒后,選擇北交所,最后成功上市,且上市后股價一度大漲。

目前,北交所正在中國證監會指導下加快研究制定北交所直接IPO的相關制度規則,2024年北交所將有更多機會。

多位資深行業人士指出,國家的長期方針政策一定是大力鼓勵生物醫藥產業發展,嚴控IPO屬于階段性短期行為,不會長期進行。此前歷史上,A股曾經歷八次IPO暫停。

IPO收緊周期內,可積極嘗試北交所新陣地或尋求老股轉讓和并購退出。

● 200余條政策,振興發展中醫藥、促進創新藥開發和提升臨床質量、規范網絡售藥

2023年,國家層面發布醫藥行業相關政策共計200余條,省級層面發布相關政策約有1400條。從類別來看,2023年發布的醫保類的政策最多,接近總量的一半,其次分別為醫療、醫藥、醫改。

2023年國家生物醫藥領域重要政策梳理,數據來源:公開新聞渠道搜集整理,蛋殼研究院

由于篇幅限制,此處不做詳細展開,報告中對部分值得關注的政策重點進行了解讀,包括:

1、國家連發多個政策文件,推動中醫藥振興發展。

2、集采和醫保等控費政策影響逐漸變得溫和,對創新藥的支持力度加大。

3、加快創新藥審評速度,兒童藥與罕見病用藥得到重視。

4、對fast follow藥物的審批進一步收緊。

5、規范藥品網絡銷售和網絡交易。

6、產業結構調整指導目錄改版,鼓勵方向更加聚焦。

7、醫療反腐。

8、加強醫保基金監管。

9、推進臨床試驗質量提升。

10、加強藥品專利保護、優化MAH主體責任制度。

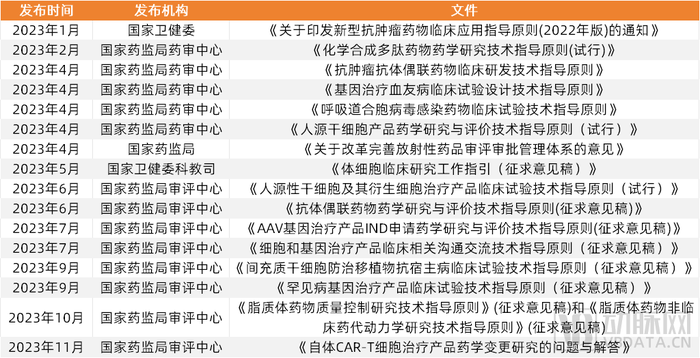

此外,為指導創新藥各領域產品臨床設計,規范相關領域快速發展以及提高申請人和監管機構溝通交流的質量和效率,2023年國家也出臺了多項針對包括新型抗腫瘤藥物、多肽藥物、抗體偶聯藥物、脂質體藥物、細胞藥物、基因治療藥物等多種藥物類型的臨床研究指導原則。

2023年國內針對生物醫藥各細分領域出臺的臨床研究指導原則,數據來源:公開新聞渠道搜集整理,蛋殼研究院

創新藥及供應鏈領域細分領域創新賽道解讀

● 抗體藥、核藥賽道融資逆勢增長,核藥研發高產、近20款管線獲批IND

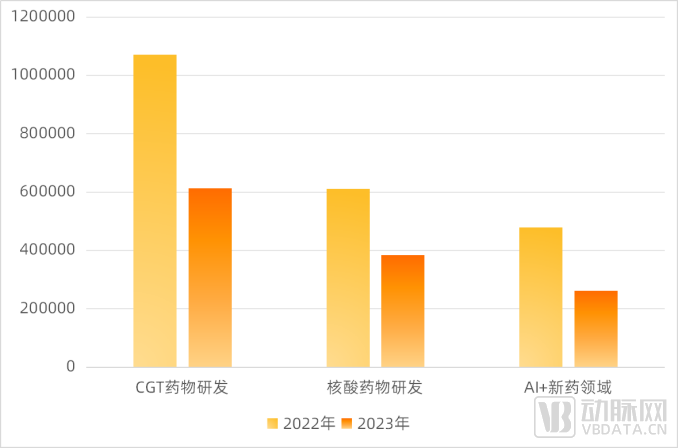

相比2022年,2023年創新藥賽道僅有抗體藥賽道、核藥賽道完成逆勢融資增長。小分子化藥領域總體融資熱度變化不大,基本與2022年持平。創新藥研發各細分領域的融資熱度變化反映出資本市場求穩的心態。

2022、2023年創新藥各細分領域投融資情況對比(單位:萬元),數據來源:動脈橙產業智庫,蛋殼研究院

小分子化藥與抗體藥物研發是創新藥領域中發展相較成熟的賽道,行業對于相關賽道認識了解較為充分,市場空間也足夠大,諸多項目管線也已經步入臨床中后期。因此以上兩個賽道在融資表現方面相對穩健。2023年小分子化藥與抗體藥物研發領域分別有6家和5家創新藥企業完成IPO。

總體來看,2023年在小分子化藥和抗體藥賽道逆勢完成大額融資的項目具有普遍共性,多是具有核心技術平臺、產品管線立項足夠差異化、臨床進度處于市場前列、臨床試驗穩步推進并具有不錯臨床數據的企業。

以抗體藥企業天辰生物為例,基于自主研發的3大技術平臺(Sundoma、InCibitor、 NeXine)該企業開發了多款產品管線,目前已有3款I類創新藥項目步入臨床。其中針對過敏性鼻炎和慢性蕁麻疹適應癥的LP-003已推進至臨床II期,預計2024年將陸續進入臨床III期。

據該企業在2023歐洲鼻科學大會上公布的LP-003的臨床I期數據,相比全球首代抗IgE抗體奧馬珠單抗,LP-003具有更高的親和力,更好的生物學活性, 有提高藥效的潛力,可降低用藥量,同時具有更長半衰期,可減少用藥頻次、提升患者依從性。該企業開發的補體藥項目LP-005也在2023年底完成了I期臨床首例患者給藥。繼2022年完成A+1、A+2兩輪融資后,天辰生物在2023年繼續逆勢完成超億元B1輪融資。

蛋殼研究院整理了小分子化藥和抗體藥研發賽道領域融資金額排名前10%的項目(不包括IPO,存在同等金額情況優選融資輪次更早的項目展現,同類型展示以下不再重復聲明)相關具細信息,供行業參考了解。

2023年小分子化藥和抗體藥研發賽道領域融資金額排名前10%的項目,數據來源:動脈橙產業智庫,各企業公開報道,蛋殼研究院

可以發現,從項目類型來看,小分子化藥研發領域,大額融資項目多圍繞心血管、自身免疫、炎癥及腎臟疾病等領域開發新藥,部分在藥物遞送技術上獨具特色的項目如弼領生物、盈科生物也被資本偏愛。抗體藥賽道,適應癥方面主要還是集中在腫瘤和自免領域,雙抗、多抗、ADC藥物項目潛力受看好。

核藥賽道投融資增勢最猛,相比2022年投融資金額上漲約2倍。從之前的小眾賽道到成為大藥企必爭之地,2023年核藥市場持續升溫。

Lutathera和Pluvicto兩款產品的商業化成功,點燃了全球藥企入局核藥賽道的熱情。海外制藥巨頭不斷加碼,國內諸多藥企也爭先涌入,核藥熱度持續走高。據動脈橙產業智庫不完全統計,2023年核藥領域共發生融資事件10起,融資總額為15.8億元,融資事件和融資總額相比2022年同比上漲42.9%和79.8%。

2023年核藥領域融資情況,數據來源:動脈橙產業智庫,蛋殼研究院

其中,先通醫藥靠一己之力提升了2023年整個核藥賽道的融資熱度。于2023年7月獲得超11億元的大額融資,背后投資者眾多,包括近20家來自眾多國家隊、產業集團和知名投資機構共同參與投資。

2023年先通醫藥在業務方面亦表現出色。其旗下首個獲批的核藥產品歐韋寧 氟[18F]貝他苯注射液,于2023年9月獲CDE批準上市,也是國內首個獲批用于AD診斷的Aβ-PET顯像劑。該產品對AD診斷有顛覆性的影響,據稱可最高提前15年診斷出AD。而這也是近20年來國內首個獲批的正電子發射斷層掃描顯像劑,對長期發展緩慢的國產核藥領域是一個極大的鼓舞。

2023年,核藥在臨床獲批方面也表現亮眼。據蛋殼研究院不完全統計,2023年共計有16條核藥管線獲批IND,諾宇醫藥、先通醫藥、東誠藍納成等企業有管線也陸續在2023年底進入IND申請獲受理階段。

在靶點和適應癥方面,國內不少RDC研發管線對標諾華已獲批的兩款產品開發仿制或改良型新藥,PSMA、SSTR是核藥研發熱門靶點,前列腺癌、神經內分泌腫瘤管線眾多。

2023年中國核藥管線IND獲批情況,數據來源:各渠道公開資料整理,蛋殼研究院

目前,中國創新核藥正處于從0到1的高速發展階段。為了降低開發風險,不可避免會出現靶點扎堆和管線同質化現象。

未來,應該重點關注核藥靶點創新、適應癥創新、核素創新,關注產業鏈上下游合作,以及核藥企業與ADC、PDC的聯動;關注核藥CRO/CDMO板塊的發展。不論是中國還是海外,都進入了核藥研發、生產的高產期。

● CGT、AI+新藥融資稍顯落寞,小核酸逆勢突起17款步入臨床處于商業爆發前夜

相比2022年的投融資熱度,2023年CGT研發資本市場進入冷靜期。據動脈橙產業智庫不完全統計,CGT藥物研發領域2023年共發生投融資事件67起,融資金額為61.34億元。相比2022年CGT藥物研發領域融資事件同比下滑30.2%,融資總金額同比下滑42.8%,平均融資金額同比下滑19.7%。

2022、2023年CGT、核酸藥物、AI+新藥研發投融資情況對比(單位:萬元),數據來源:動脈橙產業智庫,蛋殼研究院

對于CGT藥物研發融資遇冷的原因,有投資人指出,存在多方面因素,主要是受當前資本環境的影響。

首先,目前CGT藥物研發領域處于相對早期發展階段,諸多曾被報以較大希望的用于治療實體瘤、以及通用型的細胞療法目前國內尚未看到實質性突破,由于安全性風險等問題國外同賽道產品臨床受挫較多,諸如干細胞技術等目前也還不成熟。從技術維度看,目前CGT藥物研發風險相對較大,在當前大部分資本一心求穩的心態下,企業融資難度明顯加大。

其次,部分發展相繼成熟的CGT領域,如細胞治療血液瘤賽道、基因治療眼科、罕見病賽道目前面臨同質化競爭、內卷等現象,而CGT藥物研發投入大、定價高,現階段國內患者支付能力有限、醫保難以消化,目前國內商業保險尚未完全覆蓋,導致國內投資者對于CGT領域未來市場前景預期不夠樂觀。

但不論整體市場情緒如何,2023年在資本市場上獲得融資的項目仍清晰指出了產業的寄望方向,說明資本市場仍然認可CGT藥物的價值與未來發展潛力。

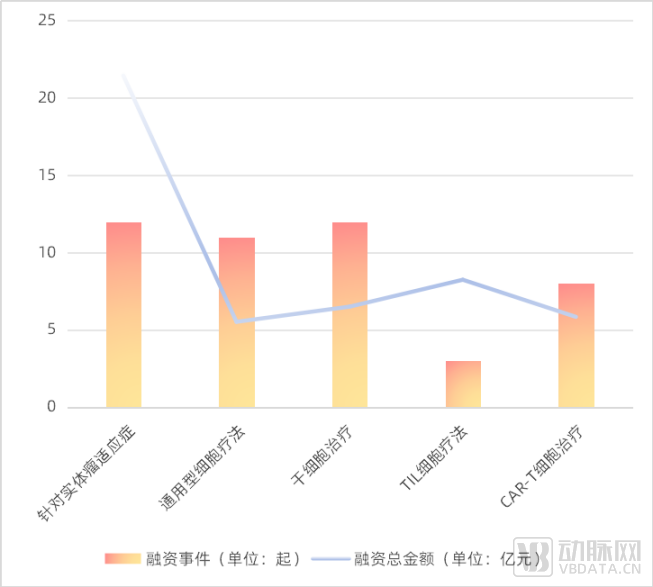

細胞治療藥物研發領域,據蛋殼研究院不完全統計,2023年細胞治療研發領域共發生融資事件46起,融資總額37.56億元。

其中,華賽伯曼、原啟生物、沙礫生物3家開發TIL細胞治療藥物的企業共獲得8.24億元融資;包括馴鹿生物、來恩生物、恒瑞源正、新景智源等在內的12家瞄準實體瘤適應癥的細胞治療藥物研發企業獲得21.44億元融資。

包括優賽諾生物、貝斯生物等在內的11家瞄準通用型細胞治療藥物研發的企業獲得5.52億元融資;包括澤輝生物、啟函生物、安齡生物、達爾文細胞生物等在內的利用干細胞技術瞄準腫瘤、神經退行性病變、抗衰、器官移植、關節軟骨修復材料等方向的12家細胞治療企業獲得6.5億元融資。CAR-T細胞治療相關融資事情8起,融資5.84億元,其中5起發展通用型或瞄準實體瘤適應癥。

2023細胞藥物研發領域受資本青睞的企業類型及相關融資表現,數據來源:動脈橙產業智庫,蛋殼研究院

細胞治療藥物研發領域融資排名前20%的項目9起涉及實體瘤或通用型,2起干細胞相關。

細胞藥物研發領域融資金額排名前20%的項目,數據來源:動脈橙產業智庫,企業公開報道,蛋殼研究院

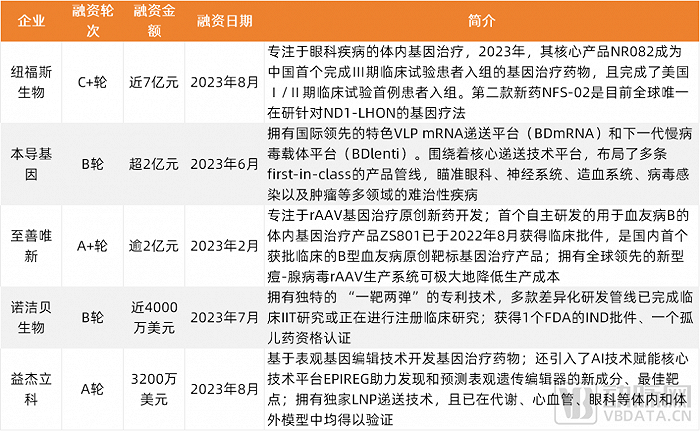

基因治療藥物研發領域,據蛋殼研究院不完全統計,2023年基因治療藥物研發領域共發生融資事件21起,融資總額25.7億元。

其中,包括紐福斯生物、神曦生物、至善唯新、諾潔貝生物等基于AAV路線進行基因治療藥物研發的11家企業獲得15.18億元融資,大部分企業主要覆蓋代謝、CNS、眼科等疾病領域,也有瞄準血友病B(至善唯新)、內耳聽力損傷等相關疾病(星奧拓維)的企業。

包括瑞風生物、貝斯生物、益杰立科、堯唐生物等基于基因編輯技術進行基因治療藥物研發的6家企業獲得6.02億元融資。

其中貝斯生物、益杰立科兩家企業基于前沿的堿基編輯/表觀遺傳編輯技術路線進行基因藥物開發的初創企業值得關注,分別在2023年獲得數干萬美元和3200萬美元大額融資。

近兩年獲得融資的先導編輯/堿基編輯/表觀遺傳編輯技術企業,數據來源:動脈橙產業智庫,蛋殼研究院

如貝斯生物最核心的堿基編輯技術具備“0脫靶”、高靶向編輯效率和較小尺寸等優點,在提高體內和體外基因編輯臨床應用的安全性和有效性上具有顯著優勢,該項技術在中國和歐美可以自由實施(FTO,Freedom to operate)。

益杰立科的核心技術平臺EPIREG通過CRISPR-CAS衍生的表觀修飾系統,精確編輯基因組任意位點的表觀修飾,整個過程不需要對DNA進行切割,避免了脫靶效應、半衰期短和患者依從性差等問題。

以上前沿基因編輯技術為行業帶來了巨大的想象空間,在近兩年頗受資本關注。

基因治療藥物研發領域融資金額排名TOP5項目,數據來源:動脈橙產業智庫,各企業公開報道,蛋殼研究院

CGT藥物研發融資遇冷并非技術本身受阻,全球化立項更得資本青睞。多位投資人認為,造成現在CGT領域寒冬的主要原因還是因為外部客觀環境影響導致,并非技術本身發展受限。

比如目前國內現在的通用型CAR-T的IND剛剛報批,至少還需要兩三年才可以去做判斷。CGT領域目前依然具有極高的治療價值和投資價值。

此外,由于CGT療法發展時間并不長,國內在CGT賽道需要追趕國外的技術方面的差距并不算大,國內由于較為寬松的研發環境、國家對罕見病更大力度的鼓勵支持政策以及國內豐富的臨床資源等都是助力本土CGT藥物研發企業快速發展的獨特優勢。

只是在產品立項方面需要更多全球化視野,立足于全球化市場,這要求CGT藥物研發企業有較強的創新能力,而不是單單走fast follw模式。諸如傳奇生物、亙喜生物目前就是優秀的代表發展案例。

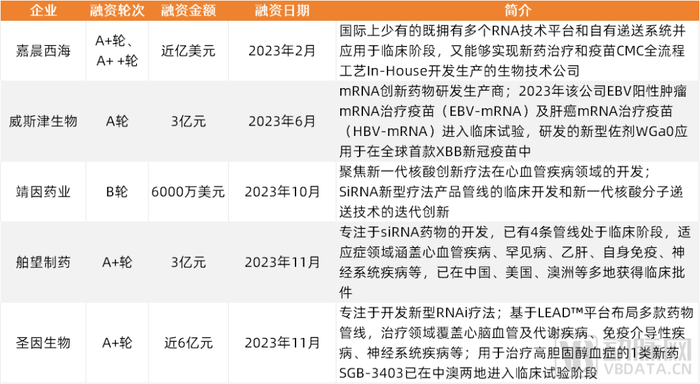

后疫情時代mRNA產業熱度回歸理性,小核酸逆勢站上潮頭受資本熱捧。據動脈橙產業智庫不完全統計,2023年核酸藥物研發領域共發生投融資事件35起,融資金額為38.4億元。相比2022年融資事件同比下滑18.6%,融資總金額同比下滑37.1%,平均融資金額同比下滑22.8%。

隨著新冠疫情帶來的世界沖擊逐漸落幕,以及mRNA技術在諸如流感、腫瘤等領域的疫苗研發進展較為緩慢,包括mRNA藥物存在的在遞送系統方面的阻礙,2023年以mRNA藥物為代表的核酸藥物在資本市場上的熱情趨緩。

但這并不意味著mRNA技術不受資本期待。有投資人指出,mRNA技術有其他技術所不具備的獨特優勢:如研發周期短、應變速度快;免疫效果好,兼具體液免疫和細胞免疫,無需佐劑;成藥靈活。無論是疾病預防還是治療,理論上mRNA技術可以生產出任何一種人類所需要的蛋白質,未來發展前景巨大。相比新冠疫情間對于mRNA技術的狂熱,目前產業只是逐漸回歸理性發展。

如2023年核酸藥物領域融資TOP1企業嘉晨西海就是核酸藥物研發企業,該企業現有管線覆蓋腫瘤、傳染病、罕見病和醫學美容等多個領域,在腫瘤治療和傳染病疫苗方向,一年內已在中美兩國展開兩個領域三個適應癥上的四個注冊臨床試驗。

核酸藥物研發領域融資金額排名前20%的項目,數據來源:動脈橙產業智庫,企業公開報道,蛋殼研究院

另外值得關注的是核酸藥物領域發展勁頭十足的小核酸藥物,其在2023年無論是資本市場還是國內相關臨床進展方面的表現都可圈可點。

2023年核酸藥物研發領域投融資TOP5有3家均為研發小核酸藥物的企業。其共性在于團隊稀缺、技術積累深厚、具有自主知識產權的遞送技術平臺、管線推進迅速。

2023年,有4款小核酸產品獲批上市,分別是渤健/Ionis合作開發的ASO藥物Tofersen、諾和諾德針對PH1的RNAi療法Nedosiran、安斯泰來的核酸適配體藥物Izervay,以及阿斯利康/Ionis合作開發的ASO療法eplontersen。

臨床獲批方面,據蛋殼研究院不完全統計,2023年有17款小核酸藥物步入臨床。其中,舶望制藥、浩博醫藥等企業有管線在多地區獲批,或有多管線在2023年獲批。小核酸藥物領域已然成為創新藥企爭相布局的新藍海。

2023年中國小核酸管線IND獲批情況,數據來源:各企業公開報道,蛋殼研究院整理

小核酸藥物已釋放成藥性風險、適應癥拓展空間大、已站在應用爆發的轉折點上。理論上,小核酸藥物是一種十分理想的藥物類型,能夠為臨床上許多棘手的疾病提供解決方案。

一方面,小核酸藥物的成藥性較高——在目前的技術條件下,小核酸藥物可以沉默肝臟內任何基因。理論上來說,當更多的遞送技術被開發出來時,小核酸藥物可以靶向全基因組里的每個基因,在遺傳疾病、腫瘤、病毒感染、慢性疾病等治療上應用廣泛,而傳統的小分子藥和抗體藥,則只有4%左右的基因產物有上市藥物可以靶向。

另一方面,小核酸藥物半衰期比較長,從而給藥周期也更長。從成本和臨床需求的角度來看,小核酸藥物尤其符合中國市場的需求。如以PCSK9靶點為例,siRNA藥物Inclisiran可以做到半年一針,而PCSK9的單抗需要每月2針,這讓小核酸藥物在治療許多慢性病方面具備獨特優勢。中國慢性病市場巨大,因此小核酸藥物發展前景備受投資者關注。

此外,相比基因治療,小核酸藥物只涉及mRNA,而不影響基因組,意味著其具有更高的安全性。

經過四十多年的發展,以核酸化學修飾技術和以Galnac-偶聯為代表的遞送技術的突破,讓小核酸藥物已突破成藥瓶頸,發展逐步成熟并進入多個疾病領域。隨著在藥物遞送技術上有更多突破,小核酸藥物站在了應用爆發的轉折點上。尤其小核酸藥物憑借其依從性方面的優勢進軍慢性病市場,已然來到商業爆發的前夜。

AI+新藥融資遇冷,標簽淡化,資本更加看重結果。據動脈橙產業智庫不完全統計,AI+新藥研發領域2023年共發生投融資事件30起,融資金額為26.1億元。相比2022年,AI+新藥領域融資總金額同比下滑45.3%,融資事件同比下滑26.8%,平均融資金額同比下滑25.3%。

有投資人指出,原因在于,AI+新藥研發曾經被期待過高,但目前看來離真正落地、在新藥開發領域發揮關鍵作用可能還是需要很長時間。但對于一些較為簡單的應用,AI已經非常成熟和容易落地,充分展現出高效能。

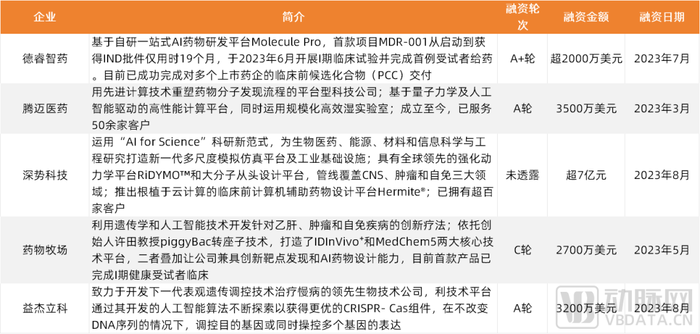

這也在AI+新藥融資趨勢里得到體現:2023年獲得大額融資的AI+新藥項目,要么是在相應藥物開發領域本身就獨具優勢和深厚技術積累、主要基于AI技術提升藥物開發效率“錦上添花”,諸如藥物牧場、益杰立科等企業;要么是臨床管線進展迅速,直接以結果驗證AI藥物發現引擎效能,如德睿智藥、主流源生物;要么是客戶群體龐大,直接以大量客戶合作成果、實打實的現金流營收驗證AI藥物發現引擎效能,如深勢科技、騰邁醫藥。

AI+新藥研發領域融資金額排名TOP5項目,數據來源:動脈橙產業智庫,各企業公開報道,蛋殼研究院

不過最終以管線進展或客戶認可只是這些項目獲得資本青睞的一方面,還在于項目本身的特色及AI引擎效能。如就有投資人指出,深勢科技受資本歡迎的原因主要包括3點:

一是聚焦AI for Science方向,發展思路獨特、所解決市場痛點的市場想象空間足夠大,瞄準生物醫藥、能源、材料和信息科學與工程等重要領域解決基礎研究問題,不僅能助力藥物開發目前面臨的問題、還可以解決材料開發目前面臨的問題、電池開發問題等;二是院士牽頭,團隊研發實力強、技術扎實;三是團隊執行力強、專業特質與商業特質均具。

再看AI+新藥領域整體融資,基于AI作為底層工具進行蛋白質的開發設計如分子之心、智峪生科,以AI作為主要底層技術進行超高通量工程細胞改造與蛋白質生產的聚樹生物、基于AI賦能的多組學數據挖掘分析平臺為藥企提供組學數據挖掘服務以及差異化新藥開發策略的普瑞基準等兼具技術落地性與自身造血能力的企業均是2023年資本市場偏愛的標的。

● 資本趨穩,上游供應鏈項目受追捧,現金流為王

在目前形勢復雜的大環境下,求穩是絕大多數投資人的心態。反映到資本市場上,風險更低、具備現金流的CXO、供應醫藥原料的上游供應鏈企業是2023年資本市場格外偏愛的標的類型。

原因除了前文提到的近年來國家愈發重視供應鏈安全、以及上游供應鏈項目進入壁壘高、投資風險相對較低、周期相對較短等特質使得上游供應鏈項目是產業萎縮中相對穩健的項目,投資人投資意愿相對較強。此外,上游供應鏈重資產的性質也決定了這類型大部分項目獲得融資體量大于創新藥研發項目。

2023年上游供應鏈項目普遍比創新藥研發項目更“吸金”,數據來源:動脈橙產業智庫,蛋殼研究院

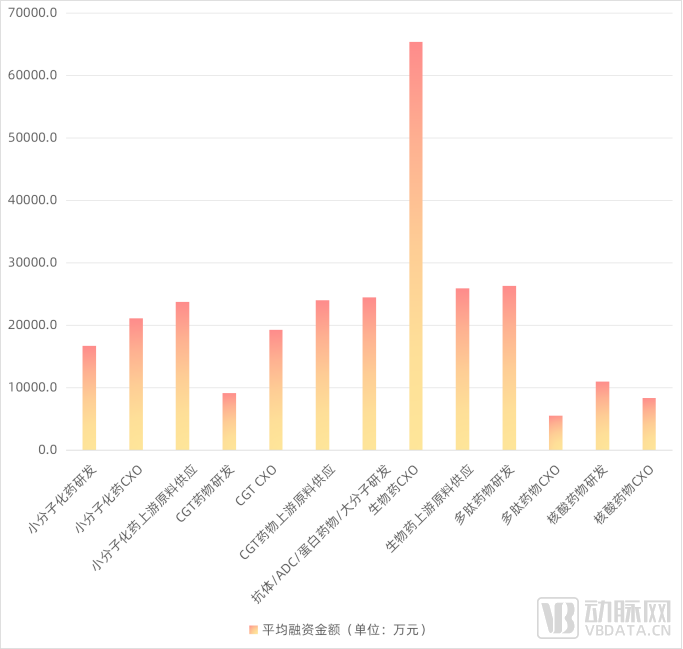

從具體細分領域看,小分子化藥、大分子生物藥、CGT領域的CXO和上游原料供應項目類型平均融資金額均高于創新藥研發領域。原因在于,經過近些年的發展,以上大部分領域現有市場競爭格局初步形成,項目偏中后期,融資體量大。

一些新興發展領域如多肽藥物、核酸藥物領域CXO和上游原料供應項目類型平均融資金額低于創新藥研發領域,原因在于以上領域處于相對早期發展階段,下游需求放量不如以上領域,CXO、原料供應等產業業態還處于初步發展中。但這部分領域融資體量較小,對整體供應鏈項目融資體量影響甚微,不影響大盤表現。

2023年創新藥及供應鏈領域各細分賽道融資事件融資輪次分布,數據來源:動脈橙產業智庫,蛋殼研究院

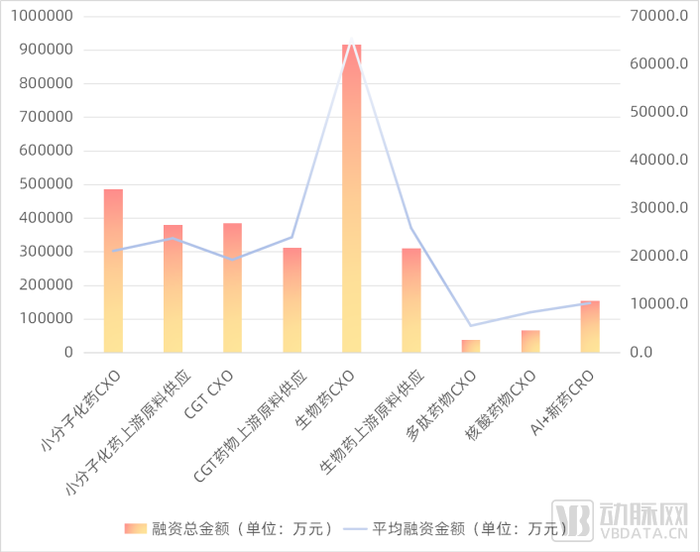

具體到上游供應鏈項目類型,CXO表現優于上游醫藥原料供應。其中,生物藥CXO一騎絕塵,無論是融資總額還是平均融資金額均占首位。其次是小分子化藥CXO,2023年共發生融資事件23起,融資總金額為48.6億元,平均融資金額2.1億元。

2023年各類醫藥上游供應鏈項目融資表現,數據來源:動脈橙產業智庫,蛋殼研究院

目前由于地緣政治影響、美元加息、加征關稅、生物醫藥周期下行等因素,近兩年國內CXO龍頭也面臨較大壓力。無論是國際訂單還是國內訂單簽訂都受到較大沖擊。CXO領域整體二級市場可以說是表現不佳。

但CXO一級市場仍然相對火熱。有投資人指出,原因在于不同的分子實體領域CXO 仍然有短缺,如像ADC領域、多肽領域、小核酸領域,市場上能做的團隊和人才還是少數。

還有一些像做特殊分子的合成、特有的活性評價模型、實驗動物、和疾病模型等、能做完整轉化醫學研究的CXO亦是目前市場上的稀缺標的,由于足夠差異化,競爭壁壘比較高,仍然得到資本青睞。

2023獲得融資的特色CXO,數據來源:動脈橙產業智庫,各企業公開報道,蛋殼研究院

此外,蛋殼研究院分析2023獲得大額融資的CXO項目發現,三類CXO是投資人偏愛的標的。

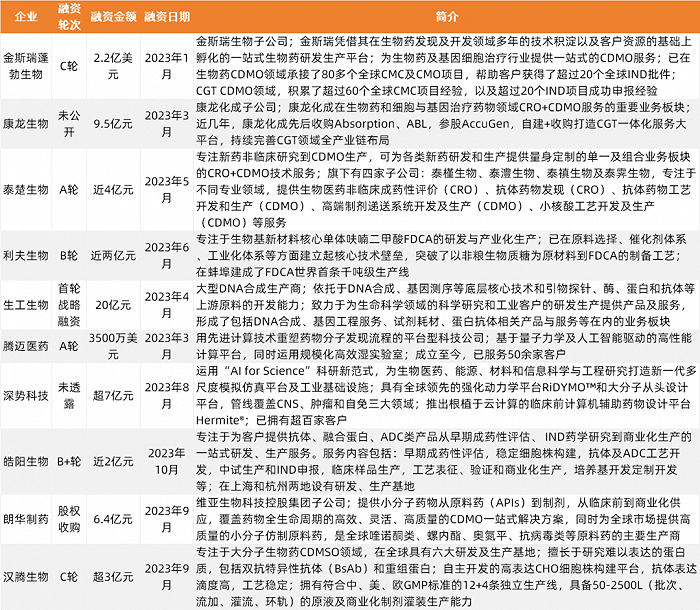

2023醫藥CXO融資TOP10,數據來源:動脈橙產業智庫,各企業公開報道,蛋殼研究院

一是由CXO龍頭分拆的CXO公司,如康龍生物、朗華制藥。此類標的在資本市場上尤為受歡迎,有投資人指出背后原因:

一方面,CXO作為醫藥上游的服務行業,公司整個體系、品牌口碑、服務能力等至關重要,諸如龍莎一類全球CXO龍頭,最早做化工出身,在化工領域做到龍頭,隨后布局生物藥、CGT后,又接續在這些領域繼續做到龍頭地位,本身已經驗證了CXO龍頭跨領域布局路徑可行。即CXO在某領域的優勢可以跨領域延續。只要整個體系搭建好,無非就是招專業的人來做專業的事情。國內藥明系更是樹立了一個發展典范,而這個典范的樹立與行業發展的邏輯剛好一致。

另一方面原因在于龍頭分拆比較有保證。一方面上市公司的科研能力和商業化經驗相對比較好,管理經驗和上市資本運作經驗比較豐富,另一個方面有的上市公司具備回購能力,進一步給了投資人信心。因此大量機構早期積極參與投資這類項目。

二是諸如最早一批優秀CGT企業向CXO的轉型/布局發展起來的CXO,如金斯瑞蓬勃生物、譜新生物。

三是成長于中國本土以及海外學成歸國的學業界、產業界人士,攜技術、資源與團隊打造的CXO公司,在CGT藥物研發及CXO領域具有多款產品成功推進經驗,如派真生物、云舟生物、行誠生物等。

其中行誠生物作為CGT CXO領域的后起之秀,不僅在成立短短一年內便獲得來自君聯資本、高瓴創投、聯想之星等知名投資機構的青睞,于2023年完成數億元A輪融資;且目前已成功交付多個質粒、病毒載體和mRNA項目,助力合作伙伴分別拿到多個FDA、CDE的質粒和rAAV病毒載體IND的臨床批件(零發補)。

行誠生物的迅速發展以及受到諸多頂級資本的看好也體現了當前CGT CDMO行業雖然入局者眾多但具備優秀CGT CDMO能力的團隊仍然屬于稀缺標的,尤其是較強的CMC能力和獨特的無層析質粒生產工藝,未來發展潛力可期。

創新藥上游原料供應鏈受追捧項目特質與CXO,均是在行業深耕多年,技術儲備深厚,具有一定市場市占率或已成為細分領域龍頭、項目類型偏后期、具備優秀現金流、投資風險較小的企業。

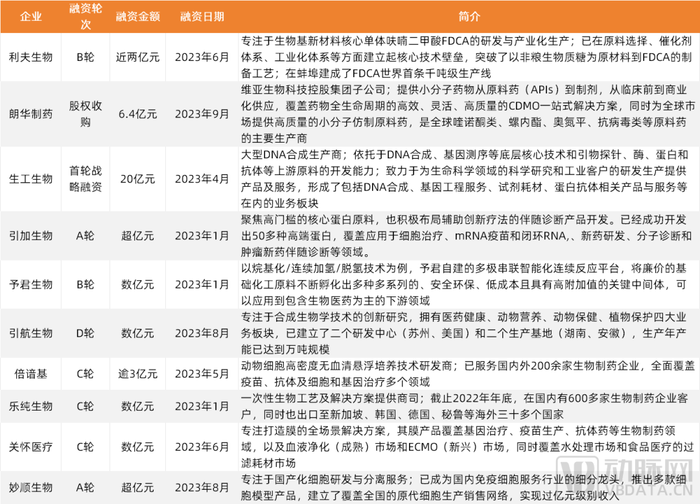

2023年創新藥上游原料供應領域融資TOP10,數據來源:動脈橙產業智庫,各企業公開報道,蛋殼研究院

● IPO暫緩、融資遇冷,資本寒冬下的挑戰與出路:BD、出海與并購

隨著IPO收緊、融資遇冷,為了繼續推進管線、維持團隊生存,進行對外技術授權/產品授權許可交易、尋求并購整合推出正成為越來越多國內創新藥研發藥企的選擇。

在當前行業寒冬中,IPO步伐逐漸放緩且門檻提高會是未來2-3年的新常態,接受這種行業周期的變化并積極主動調整自身戰略,多樣化各顯神通謀求生存、轉型和退出之道已成為行業共識。

2023年39款中國創新藥實現國際授權合作,創近4年新高,數據來源:藥明康德,蛋殼研究院

隨著IPO收緊、融資遇冷,對外許可交易正成為中國Biotech重要的現金流來源。2023年創新藥企新藥管線的對外許可交易在迎來了新高。據動脈新醫藥不完全統計,中國創新藥企License out事件數在2023年達到53件,交易金額高達425.9億美元。

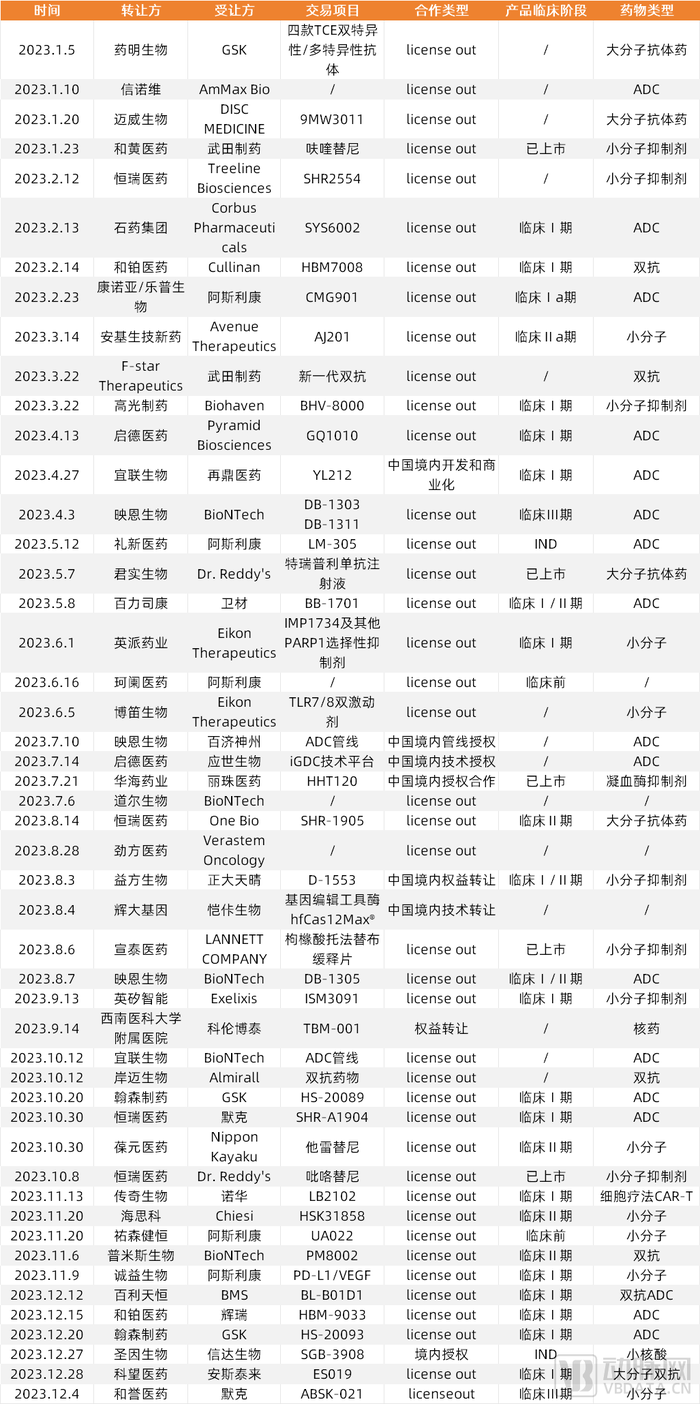

2023國內創新藥企對外技術/產品授權交易,數據來源:動脈新醫藥,蛋殼研究院

對于該現象背后的原因,有投資人指出,在目前的大環境下,對于Biotech而言,難以獲得外界融資,公司只能出讓一些進度不錯項目的權益給成熟大藥企,換取一定現金流,保證最重要的項目得以進行。因此,從今年上半年開始,中國Biotech 開始大規模“license out”,這也是靠自身應對寒冬的重要選擇。

通過各種商業模式和合作方式把技術平臺價值最大化,形成業務的出海,通過技術創新、技術授權、技術服務等方式實現部分現金流造血,正成為新的商業模式盤活技術的價值模式。和黃醫藥的呋喹替尼、君實生物的特瑞普利單抗在美國都賣出了國內20倍以上的價格,這一切也都吸引著越來越多的Biotech從立項之初就開始立足于全球市場思考未來的方向。

創新Biotech的項目頻繁license out出海,也標志本土創新藥的研發實力已經得到了海外藥企的認可。創新藥資產以BD交易形式逐漸受到追捧,授權出海成為新的常態化的操作。

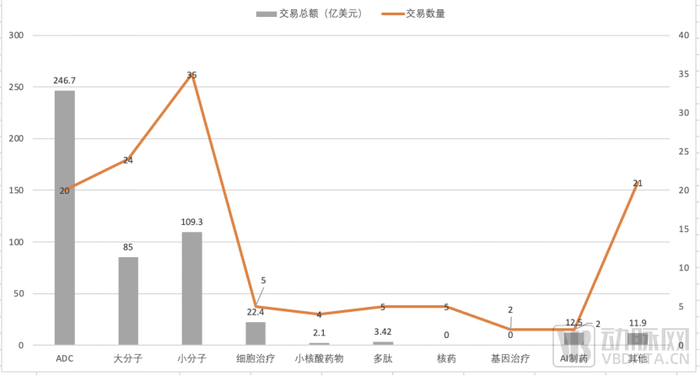

2023年各領域中國創藥企BD交易情況,數據來源:動脈新醫藥,蛋殼研究院

對2023年中國藥企BD交易的藥物類型進行分析,ADC、大分子藥物、小分子藥物是BD交易市場的主要陣地。其中,ADC領域以交易金額的絕對優勢成為2023年的最熱門領域。2023年ADC領域共達成20件BD交易,金額高達246.7億美元。其中,License out事件共14件。

另一方面,隨著IPO收緊,2023年中國藥企并購整合事件較2022年也有所增加。共發生并購事件83起,并購交易總金額達366.1億人民幣,較2022年的249.7億人民幣提升超45%,平均交易金額也從3.4億人民幣上升至4.4億人民幣。

2023年底,阿斯利康以12億美元收購亙喜生物,是跨國藥企首次收購中國創新biotech公司,為2024年的并購市場開辟了新的交易模式。緊接著2024年初,強生以20億美元收購Ambrx,Ambrx是首家由中國資本全資收購的美國藥企。以上這些成功案例給中國一級市場投資人帶來巨大信心,打開創新藥企投資人的退出新路徑。

并購退出在歐美為主流方式,中國還尚在早期,隨著中國創新藥公司IPO受阻,并購退出將成為主流方式之一,長春高新控股的百克生物收購傳信生物也印證了創新藥公司的并購不失為一種更快的退出路徑。

但多位投資人指出,最近的大規模收購案給Biotech帶來了較好的開端,長期來看中國生物醫藥的并購會越來越多但短期內不會大規模出現。

一是在于并購本身是一件非常復雜的事情,由于涉及兩家企業團隊多方面勢力的共同決策,實行起來難度較高,尤其是在中國。

二是如果考慮買家是國內大型制藥企業,目前其購買Biotech的意愿不算高,原因在于Biotech本身的創新屬性和面臨風險,包括其產品管線是否與大型藥企目前產品布局相契合。若買家是是跨國大藥企,還需要biotech的管線和技術平臺有足夠的全球競爭力同時又能較好地匹配跨國藥企的管線策略。

但無論如何,在當前IPO遇阻、融資遇冷環境下,BD、出海正和并購等退出方式一起,逐漸成為中國Biotech生態發展良性循環的一部分。

● CAR-T商業邏輯跑通,各類型針對實體瘤、通用型細胞療法臨床進展百花齊放

商業化進一步成熟,2023年兩款真正意義上的本土CAR-T產品獲批。分別是馴鹿生物與信達生物聯合開發的BCMA靶向CAR-T產品伊基奧侖賽注射液(用于治療復發或難治性多發性骨髓瘤)以及合源生物開發的CAR-T產品納基奧侖賽注射液(用于治療成人復發或難治性B細胞急性淋巴細胞白血病)。

其中伊基奧侖賽是首款在國內獲批的BCMA靶向CAR-T療法,也是國內第一個真正意義上全流程本土化的CAR-T產品。納基奧侖賽是首款在中國獲批上市的治療白血病的CAR-T產品。

細胞治療生產和商業化邏輯逐漸跑通。雖然目前商業化還存在諸多問題,但隨著復星凱特的奕凱達 、藥明巨諾的倍諾達 、馴鹿生物和信達生物共同開發及商業化的福可蘇 、源瑞達 4款CAR-T藥物陸續上市,細胞治療生產和商業化邏輯逐漸跑通。

目前國內獲批上市的CAR-T產品概況,數據來源:公開資料整理,蛋殼研究院

根據公開信息披露,阿基侖賽注射液、瑞基奧侖賽注射液、依卡基奧侖賽注射液、納基奧侖賽注射液的產品單價分別為120萬元、129萬元、116.6萬元以及99.9萬元/支。

從各款產品目前的商業化來看,2022年瑞基奧侖賽注射液共開出165張處方,公司年內總收入為1.46億元;2023年上半年,藥明巨諾收入為8774萬元。復星醫藥在2023半年報中披露,截至報告期末,阿基侖賽注射液累計惠及超過500位淋巴瘤患者。合源生物研發的納基奧侖賽注射液是全球范圍內首款治療費用低于百萬元的CAR-T療法,僅在獲批上市后四天,就由中國醫學科學院血液病醫院開出了首張處方。

為推進CAR-T進一步商業化,以上企業積極探索多種創新支付方式,如復星凱特在創新支付上積極與各方探索合作,其產品阿基侖賽已經被納入超過40項商業保險,18個省市惠民保險。

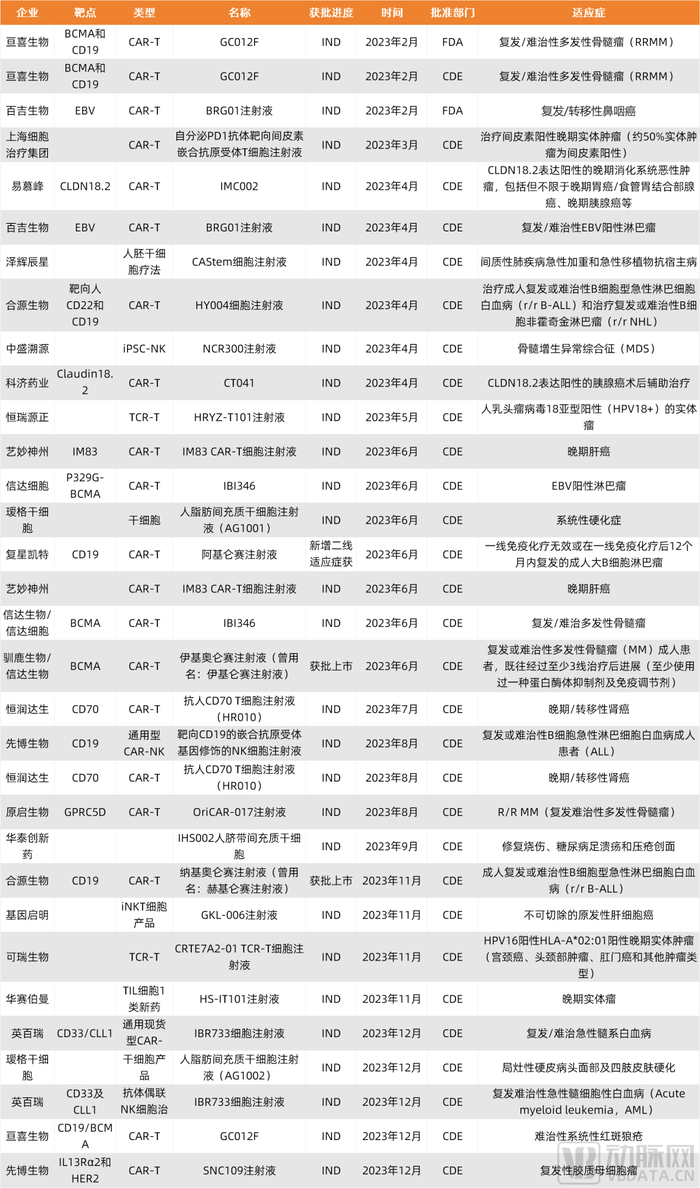

延續2022細胞治療藥物臨床獲批表現,CAR-T獲批仍為主流,其他各類新型細胞療法也不斷涌現。據蛋殼研究院不完全統計,2023年有32款細胞治療管線進入臨床,相比2022年(23款)獲批數量進一步提升。從獲批IND的細胞治療管線來看,CAR-T療法仍是主流,其他包括通用型細胞治療、TCR-T、iPSC、TIL等新興療法。

CAR-T管線靶點存在較為集中的情況,如大部分仍舊是CD19、BCMA、CLDN18.2、CD70、HER2等熱門單靶點,以及CD19/BCMA、IL13Rα2/HER2、CD22/CD19等雙靶點。其適應癥也多集中在骨髓瘤、淋巴瘤、白血病等血液腫瘤領域。

但隨著雙靶點CAR-T、CAR-T聯合療法等多靶點療法,以及新靶點不斷被成功驗證,適應癥為肝癌、消化系統腫瘤、腎癌等實體瘤的CAR-T療法也在不斷邁進臨床。此外,開發“貨架型”“通用型”等異體細胞治療產品已成為腫瘤免疫細胞治療領域的重要方向之一。

全球首款TIL療法即將獲批,國內8家企業TIL療法步入臨床。2023年5月26日, Iovance宣布,FDA正式受理lifileucel用于晚期黑色素瘤患者的BLA,并授予其優先審評的資格。lifileucel的PDUFA日期為2024年2月24日。Lifileucel或將成為全球首款獲批TIL療法。

截至2023年底,已有包括勁風生物、沙礫生物、君賽生物、西比曼生物、智瓴生物、藍馬醫療、厚無生物/廣東天科雅生物、華賽伯曼等國內公司開發的8款TIL療法陸續步入臨床,2024或將成為全球TIL細胞療法的產業化元年。

2023年國內細胞治療管線IND獲批情況梳理,數據來源:公開新聞匯總整理,蛋殼研究院

● 全球又5款基因療法上市,國內22款步入臨床,AAV基因治療仍占主導

相比2022年獲批臨床的基因治療藥物管線數量(15款),2023年基因治療藥物獲批“更上一層樓”,22款步入臨床。從載體類型來看,AAV仍是主流。

2023年國內基因治療管線IND獲批情況,數據來源:公開新聞匯總整理,蛋殼研究院

考慮到基因治療高昂的治療成本與國內目前的醫保制度之間的矛盾,產品立項基于全球市場或是更佳發展路徑,這要求企業有較強的創新能力,而不是單單走fast follw模式。

全球范圍內,與2022年相同,2023年再獲批5款基因療法。其中,Casgevy是全世界首款獲批上市的CRISPR基因編輯療法,用于治療輸血依賴型β-地中海貧血(TDT)和鐮刀狀細胞貧血病(SCD)這兩種遺傳性血液疾病。

2023年全球獲批上市的5款基因治療產品概況,數據來源:公開新聞匯總整理,蛋殼研究院

● 抗體藥物臨床梳理:ADC與雙抗各占江山,行業痛點不是靶點內卷而是技術

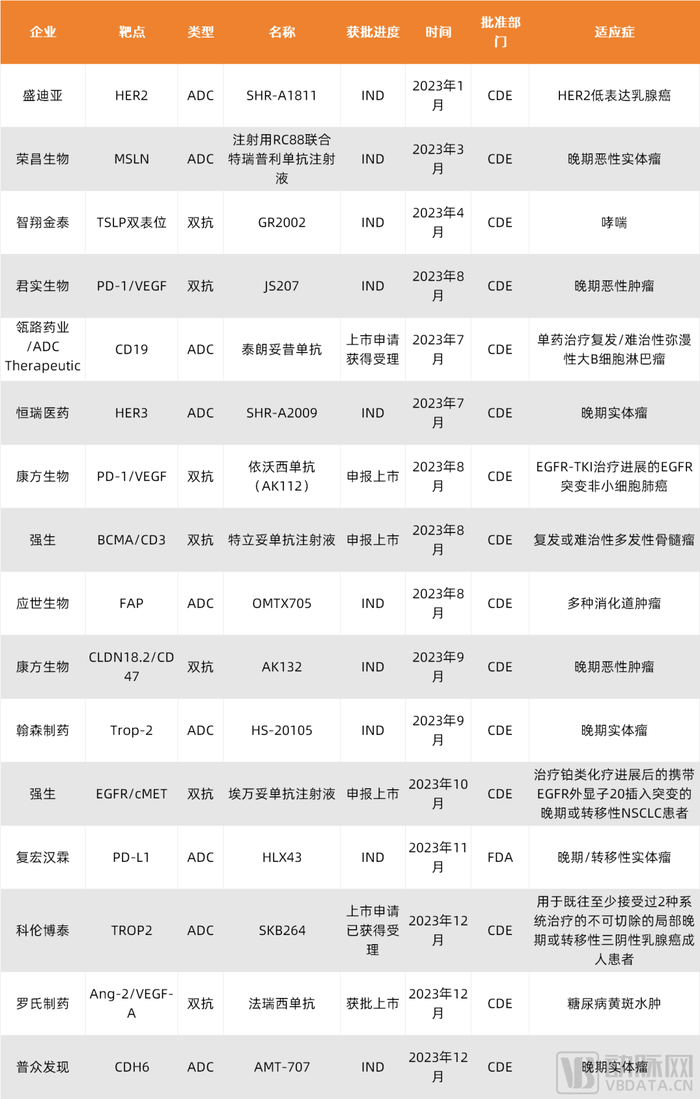

2023年中國ADC、雙抗管線IND獲批情況,數據來源:公開新聞匯總整理,蛋殼研究院

2023年ADC獲批管線的靶點仍舊是HER2、MSLN、TROP2等熱門靶點,適應癥主要是各類腫瘤。針對ADC靶點扎堆這一現狀,許多藥企已經在ADC領域選擇差異化打法,在靶點上進行差異化探索。

近段時間,國內藥企圍繞著ADC申報的臨床也不乏某些小眾靶點。比如豪森藥業、邁威生物、百濟神州布局B7H3,復宏漢霖布局STEAP1,昂闊醫藥布局CDH6,恒瑞醫藥、百濟神州布局CEA。

單純從靶點上看ADC產品似乎很卷,但ADC與純抗體藥不同,ADC并不是通過影響靶點的內在功能來殺死腫瘤細胞起到治療作用。靶點只是一個中轉站,真正行使治療作用的是毒素,且抗體、連接子、小分子毒素三者之間不同的搭配組合,均會影響到ADC藥物的臨床效果,靶點扎堆在ADC領域并不算太大問題,主要還是看最終產品療效。

探索聯合用藥等方式也是為獲得ADC更佳療效和克服耐藥性的重要策略和研發方向。此外,ADC在非腫瘤疾病中的應用也是一片新藍海。

雙抗領域,2023年康方生物的依沃西單抗(靶向PD-1和VEGF)、強生的特立妥單抗(靶向CD3和BCMA)以及埃萬妥單抗(靶向EGFR和cMET)這三款產品向CDE申報上市,另有羅氏的法瑞西單抗(靶向Ang2和VEGFA)已在2023年12月18日獲CDE批準上市。

目前國內已有超40家企業涉足雙抗藥物的研發。其中,康方生物的依沃西單抗是首款上市的國產雙抗藥物,也是全球首款PD-1/CTLA-4雙抗,信達生物布局的雙抗管線數量最多。

BD市場頻繁爆出重大合作,臨床和產業化管線不斷更新迭代,抗體藥物已開始向ADC、雙抗,甚至多抗等新興領域傾斜發展。新的一年,在抗體藥物的產品管線和BD/并購領域,ADC和雙抗將給產業帶來更多精彩。