文 | 田雪瑩 郭梓頔 王進(jìn)

“寒冬已來(lái)”是當(dāng)前業(yè)內(nèi)外人士對(duì)光伏產(chǎn)業(yè)的共同感知。

暴跌的產(chǎn)品價(jià)格和股市,高企的庫(kù)存和負(fù)債,拉扯追光者的心不斷下墜。減產(chǎn)停產(chǎn),破產(chǎn)裁員,雖然早有預(yù)料,但當(dāng)這場(chǎng)由產(chǎn)能嚴(yán)重過(guò)剩引致的風(fēng)暴真正來(lái)臨時(shí),還是讓許多光伏人不禁痛喊出聲:寒冬還得多久,光伏之春何時(shí)再回?

一、凜冬不期而至?

正如我們?cè)凇?a href="http://www.cfztjj.com/article/10233933.html" target="_blank">光伏大戰(zhàn)④:風(fēng)暴將起,企業(yè)如何立于不敗之地?》中作出的預(yù)判,光伏行業(yè)將迎來(lái)新一輪震蕩。

行業(yè)過(guò)度競(jìng)爭(zhēng),產(chǎn)業(yè)鏈價(jià)格全線下跌,甚至低于行業(yè)平均成本線。光伏組件中標(biāo)價(jià)格自2023年以來(lái)大幅下滑,沒(méi)有最低,只有更低。

資料來(lái)源:能源局,東吳證券

低價(jià)競(jìng)爭(zhēng)下,光伏企業(yè)盈利空間大幅壓縮,光伏產(chǎn)業(yè)鏈利潤(rùn)率出現(xiàn)不同程度的下滑。

來(lái)源:Solarzoom,國(guó)開(kāi)證券

增量不增收,增量反減利,也對(duì)資本市場(chǎng)產(chǎn)生負(fù)面效應(yīng),悲觀預(yù)期帶動(dòng)光伏股價(jià)持續(xù)下探觸底,巨額市值蒸發(fā)。據(jù)黑鷹光伏統(tǒng)計(jì),截至1月初,相較巔峰市值,光伏企業(yè)總市值蒸發(fā)超3萬(wàn)億元,大部分企業(yè)市值剩下高峰時(shí)的1/3、甚至1/4。

為防范行業(yè)風(fēng)險(xiǎn)擴(kuò)大,政策端及時(shí)干預(yù)。10月份,證監(jiān)會(huì)階段性收緊光伏相關(guān)行業(yè)再融資與IPO;11月,工信部對(duì)光伏行業(yè)進(jìn)行約談。在市場(chǎng)與政策的“雙重鎮(zhèn)定”下,資本“逐光熱”迅速降溫。光伏產(chǎn)業(yè)融資與擴(kuò)產(chǎn)節(jié)奏放緩,諸多項(xiàng)目延期或選擇終止,其中不乏頭部企業(yè)的身影。

企業(yè)淘汰賽開(kāi)始,頭部企業(yè)憑借成本、品牌、市場(chǎng)等優(yōu)勢(shì)尚能一戰(zhàn),而盈收脆弱的三四線企業(yè)則難以久抗。

企業(yè)淘汰賽開(kāi)始,頭部企業(yè)憑借成本、品牌、市場(chǎng)等優(yōu)勢(shì)尚能一戰(zhàn),而盈收脆弱的三四線企業(yè)則難以久抗。

寒意裹挾,光伏同仁堅(jiān)定的“追光信仰”也開(kāi)始動(dòng)搖。一面是雙碳背景下新能源前景依舊明朗,另一面是行業(yè)競(jìng)爭(zhēng)瘋狂,盈利空間逐漸消失。光伏產(chǎn)業(yè)還需經(jīng)過(guò)“幾重山”,才能到達(dá)彼岸,成為主體能源?

二、彼岸還有多遠(yuǎn)?

彼岸不遠(yuǎn),景色宜人,就像海市蜃樓,抬首可見(jiàn)。

中國(guó)3060目標(biāo)已定,全球碳中和時(shí)點(diǎn)設(shè)在2050年。2023年全球氣候峰會(huì)COP28,比較一致倡議將傳統(tǒng)能源逐步取代。未來(lái)光伏將擔(dān)當(dāng)重任,肩負(fù)主力能源之責(zé)。

未來(lái),全球究竟需要多少光伏?

我們將全球劃分為發(fā)達(dá)國(guó)家體、中國(guó)及其他發(fā)展中國(guó)家,分別進(jìn)行測(cè)算。

(一)發(fā)達(dá)國(guó)家體需求

我們假設(shè):

到2060年發(fā)達(dá)國(guó)家體整體人口基數(shù)基本穩(wěn)定;

發(fā)達(dá)國(guó)家體經(jīng)濟(jì)增長(zhǎng)已經(jīng)或正在表現(xiàn)為與能源脫鉤,也就是說(shuō),假設(shè)到2060年,發(fā)達(dá)國(guó)家體電力需求并不增長(zhǎng),與當(dāng)前人均用電量基本一致。平均而言,發(fā)達(dá)國(guó)家體人均用電6000千瓦時(shí)/年;

按照全球碳中和要求,假設(shè)發(fā)達(dá)國(guó)家體電力總量不增,結(jié)構(gòu)調(diào)整,光伏發(fā)電比例占50%;

考慮到光伏發(fā)電設(shè)備設(shè)計(jì)使用年限,并定期進(jìn)行替代更新,我們將更新周期設(shè)定為25年;

假設(shè)光伏新增裝機(jī)以均勻速度增長(zhǎng)。

根據(jù)以上假設(shè),以極簡(jiǎn)模型,我們推導(dǎo)出2024-2060年發(fā)達(dá)國(guó)家體光伏年度新增裝機(jī)量,如下圖所示:

(二)中國(guó)光伏需求

中國(guó)是制造業(yè)大國(guó),當(dāng)前絕大部分制造業(yè)還屬于中低端,用能居高難下。為此,中國(guó)經(jīng)濟(jì)增長(zhǎng)與用能需求長(zhǎng)期內(nèi)仍呈現(xiàn)正相關(guān)關(guān)系,遠(yuǎn)期或有希望脫鉤。

隨著電氣化水平不斷提高,電能替代加快,中國(guó)用電量也將進(jìn)一步增長(zhǎng)。在預(yù)測(cè)用電需求量時(shí),通過(guò)綜合考慮包括經(jīng)濟(jì)增速、人口基數(shù)、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、電能替代持續(xù)等影響因素,

我們假設(shè):

1、到2060年中國(guó)人口基數(shù)基本穩(wěn)定;

2、到2060年碳中和時(shí),中國(guó)用電量復(fù)合年均增長(zhǎng)率(CAGR)為3%;

3、考慮到光伏發(fā)電設(shè)備設(shè)計(jì)使用年限,并定期進(jìn)行替代更新,我們將更新周期設(shè)定為25年;

4、假設(shè)光伏新增裝機(jī)以均勻速度增長(zhǎng)。

通過(guò)對(duì)現(xiàn)有各電力來(lái)源的潛力和作用進(jìn)行分析,以2019年作為基數(shù),我們推測(cè)到2060年:

1、化石能源發(fā)電占比低于10%,然氣發(fā)電量較2019年增長(zhǎng)4倍

傳統(tǒng)能源中,由于煤炭的不可再生性與高碳排性,未來(lái)煤電將退出主體電源地位,通過(guò)清潔低碳與靈活性改造,逐步向保障性和系統(tǒng)調(diào)節(jié)性電源轉(zhuǎn)型。燃?xì)怆m然比煤炭清潔,但本質(zhì)也是不可再生資源,且中國(guó)天然氣進(jìn)口依存度高,即使然氣未來(lái)有顯著降價(jià)空間,在能源體系中主要發(fā)揮支撐能源轉(zhuǎn)型的過(guò)渡作用。

2、核電較2019年增長(zhǎng)2倍

核電雖然低碳清潔,但投資成本高,建設(shè)周期長(zhǎng),民眾認(rèn)同度復(fù)雜,大規(guī)模快速發(fā)展可行性不大。與煤電類似,核電在能源體系中可發(fā)揮兜底能源的作用。

3、水電極限開(kāi)發(fā)

水電清潔低碳,技術(shù)成熟度最高。目前中國(guó)水電已探明可開(kāi)發(fā)裝機(jī)容量約為6.87億千瓦,處于全球領(lǐng)先地位。截至2023年11月底,全國(guó)水電累計(jì)裝機(jī)容量達(dá)4.21億千瓦,剩余可開(kāi)發(fā)容量不足10%,發(fā)展空間有限。

4、風(fēng)力較2019年增長(zhǎng)10倍

新能源百花齊放,但就技術(shù)成熟度與發(fā)電經(jīng)濟(jì)性來(lái)說(shuō),風(fēng)電與光電遙遙領(lǐng)先,未來(lái)將成為中國(guó)電源結(jié)構(gòu)中的主體電源。而風(fēng)電,尤其是深遠(yuǎn)海風(fēng)電成本遠(yuǎn)高于光伏,未來(lái)增長(zhǎng)速度應(yīng)當(dāng)慢于光伏。

表2:2060年中國(guó)電力裝機(jī)規(guī)模估測(cè)

測(cè)算結(jié)果如下圖所示:

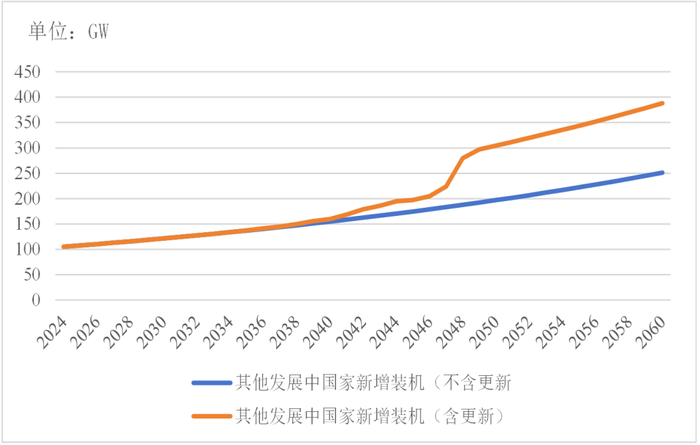

(三)其他發(fā)展中國(guó)家

我們假設(shè):

1、到2060年其他發(fā)展中國(guó)家人口基數(shù)也基本穩(wěn)定;

2、其他發(fā)展中國(guó)家將持續(xù)發(fā)展經(jīng)濟(jì)并提高生活水平,到2060年,發(fā)展中國(guó)家人均用電將達(dá)3000千瓦時(shí)/年;

3、按照全球碳中和要求,其他發(fā)展中國(guó)家光伏發(fā)電占總電力需求的50%;

4、考慮到光伏發(fā)電設(shè)備設(shè)計(jì)使用年限,并定期進(jìn)行替代更新,我們將更新周期設(shè)定為25年;

5、其他發(fā)展中國(guó)家光伏新增裝機(jī)以均勻速度增長(zhǎng)。

根據(jù)以上假設(shè),我們推導(dǎo)出2024-2060年其他發(fā)展中國(guó)家光伏年度新增裝機(jī)量,如下圖所示:

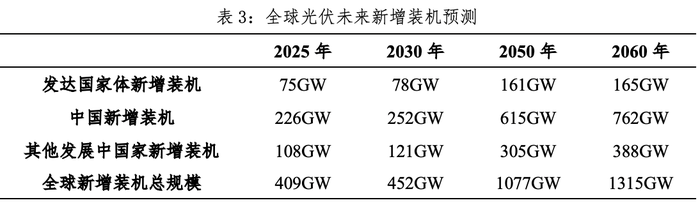

(四)全球發(fā)展?jié)摿?/strong>

我們將發(fā)達(dá)國(guó)家體、中國(guó)及其他發(fā)展中國(guó)家,分別進(jìn)行預(yù)測(cè),再進(jìn)行加總,推算得出2024-2060年全球光伏年度新增裝機(jī)量,如下圖表所示:

三、寒冬更待何時(shí)?

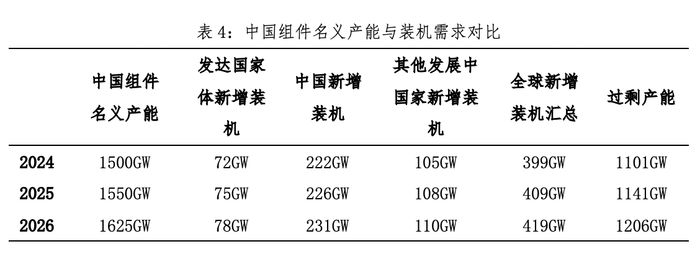

在對(duì)全球光伏需求潛力進(jìn)行預(yù)測(cè)后,通過(guò)產(chǎn)能對(duì)比發(fā)現(xiàn),當(dāng)前中國(guó)光伏全產(chǎn)業(yè)鏈存在嚴(yán)重過(guò)剩,過(guò)剩或產(chǎn)能閑置已經(jīng)超過(guò)2/3,接近3/4,產(chǎn)能布局增速遠(yuǎn)遠(yuǎn)超過(guò)實(shí)際需求增速,現(xiàn)有產(chǎn)能足以滿足2060年預(yù)測(cè)的新增裝機(jī)需求。

來(lái)源:CPIA、PV infolink、SMM、長(zhǎng)城證券產(chǎn)業(yè)金融研究院

(一)短期來(lái)看,平均價(jià)格低于平均成本的過(guò)度競(jìng)爭(zhēng)將延續(xù)多久?

即使短期內(nèi)光伏產(chǎn)業(yè)收緊擴(kuò)產(chǎn)節(jié)奏,新產(chǎn)能進(jìn)入速度有所下降,但是行業(yè)總產(chǎn)能,或是行業(yè)內(nèi)的企業(yè)擴(kuò)產(chǎn),或是跨界資本進(jìn)入,依然在擴(kuò)張過(guò)程中。

同時(shí),就已經(jīng)形成的產(chǎn)能而言,一方面,依賴母體公司的經(jīng)濟(jì)實(shí)力,落后產(chǎn)能退出會(huì)拉長(zhǎng)時(shí)間;另一方面,只要母體公司能堅(jiān)持,較先進(jìn)的產(chǎn)能不到最后一刻也不會(huì)關(guān)停并轉(zhuǎn)。

預(yù)計(jì)未來(lái)2-3年內(nèi),光伏產(chǎn)業(yè)將處于過(guò)度競(jìng)爭(zhēng)中,產(chǎn)業(yè)鏈平均價(jià)格將持續(xù)低于平均成本,一半以上的企業(yè)或產(chǎn)能將處于虧損狀態(tài),即使部分企業(yè)的資本尚能支撐,但是,一半以上的企業(yè)或產(chǎn)能將被淘汰出局。

(二)此次風(fēng)暴,是否會(huì)有行業(yè)大型特大型企業(yè)退出江湖?

大家比較關(guān)心的是,未來(lái)2-3年內(nèi),光伏行業(yè)是否會(huì)有大型特大型企業(yè)退出,或從一流企業(yè)退步到二三流企業(yè)?

回顧光伏行業(yè)經(jīng)歷過(guò)的幾次風(fēng)暴(見(jiàn)《光伏大戰(zhàn)④:風(fēng)暴將起,企業(yè)如何立于不敗之地?》),歷次都有大型特大型的龍頭企業(yè)崩盤,甚至集體崩盤。

有人預(yù)測(cè),此次風(fēng)暴的結(jié)果是,大型特大型企業(yè)集體走強(qiáng),成為中流砥柱,而大批中小企業(yè)和跨界企業(yè)成為犧牲品,最后行業(yè)集中度越來(lái)越高,類似白色家電行業(yè),終將剩下為數(shù)不多的龍頭企業(yè),形成寡頭壟斷架勢(shì),成為全球主要制造商。

事實(shí)上,此次情況可能比較復(fù)雜。少數(shù)龍頭企業(yè)或退步,一些大型企業(yè)或許會(huì)淘汰出局,大批中小企業(yè)不得不退場(chǎng),一些跨界而來(lái)的企業(yè),攜資本和資源優(yōu)勢(shì),集聚行業(yè)專才,利用全新技術(shù)和裝備,也會(huì)趁勢(shì)而起,未來(lái)或?qū)⒊蔀樾袠I(yè)的中堅(jiān)。

(三)長(zhǎng)期來(lái)看,是否有中小企業(yè)或跨界企業(yè)逆流而上?

縱觀全球歷次經(jīng)濟(jì)危機(jī),包括此次光伏行業(yè)風(fēng)暴,大多數(shù)由供給過(guò)剩導(dǎo)致。危機(jī)的結(jié)果就是淘汰落后產(chǎn)能和問(wèn)題企業(yè),而處于龍頭的問(wèn)題企業(yè)首當(dāng)其沖。

行業(yè)危機(jī)一般經(jīng)過(guò)類似的周期,即產(chǎn)能急劇擴(kuò)張、嚴(yán)重過(guò)剩、淘汰落后產(chǎn)能及問(wèn)題企業(yè)、兼并重組加快、新技術(shù)興起及應(yīng)用,行業(yè)再次恢復(fù)。

大家比較關(guān)心的是,光伏行業(yè)乃至新能源行業(yè)是否將有革命性技術(shù)出現(xiàn)并廣泛應(yīng)用,帶領(lǐng)新能源行業(yè)上一個(gè)新臺(tái)階,進(jìn)入一個(gè)新階段?如果沒(méi)有革命性技術(shù),現(xiàn)有冉冉上升的Topcon、HJT、BC等技術(shù)也會(huì)帶領(lǐng)行業(yè)回歸并增長(zhǎng),但需要更長(zhǎng)時(shí)間回到正常態(tài)。

這次風(fēng)暴,并不是行業(yè)需求見(jiàn)頂,而是擴(kuò)張速度過(guò)快導(dǎo)致的供需嚴(yán)重錯(cuò)配。當(dāng)前的產(chǎn)能水平已經(jīng)基本滿足未來(lái)幾十年的裝機(jī)需求,但未來(lái)尚未來(lái),未來(lái)還久遠(yuǎn)。產(chǎn)業(yè)前景雖然明朗,但產(chǎn)能發(fā)展空間幾乎已經(jīng)到頂。

由于入局者甚多,擴(kuò)張速度過(guò)快,光伏產(chǎn)業(yè)僅靠資本加碼就能賺錢的時(shí)代已然過(guò)去,接下來(lái)是技術(shù)引領(lǐng),資源為王的時(shí)代(見(jiàn)《光伏大戰(zhàn)③:“擁硅為王”過(guò)后,誰(shuí)將是行業(yè)未來(lái)“新王”?》。

四、如何越過(guò)“萬(wàn)重山”?

理論上看,光伏產(chǎn)業(yè)的天花板由全球能源轉(zhuǎn)型產(chǎn)生的巨量需求決定的,然而能源轉(zhuǎn)型并非一蹴而就。實(shí)際上,究竟有多大比例的潛在需求能夠轉(zhuǎn)化為中國(guó)光伏產(chǎn)業(yè)的有效需求,受許多因素影響。而正是這些因素的疊加和阻礙,決定了中國(guó)光伏產(chǎn)業(yè)發(fā)展將要越過(guò)“萬(wàn)重山”。

(一)海外需求能否維持堅(jiān)挺?

全球能源轉(zhuǎn)型下的出口驅(qū)動(dòng)是中國(guó)光伏產(chǎn)業(yè)發(fā)展的重要引擎。

在中國(guó)光伏產(chǎn)業(yè)發(fā)展史上,海外市場(chǎng),尤其是歐美市場(chǎng),一直是我國(guó)光伏出口的主戰(zhàn)場(chǎng),也曾經(jīng)歷過(guò)“成也蕭何,敗也蕭何”的尷尬。

海外光伏裝機(jī)整體呈現(xiàn)逐年上升趨勢(shì),帶動(dòng)中國(guó)光伏產(chǎn)品出口量增長(zhǎng)。據(jù)中國(guó)光伏產(chǎn)業(yè)協(xié)會(huì)統(tǒng)計(jì),2022年中國(guó)光伏產(chǎn)品出口總額高達(dá)512.5億美元,同比增長(zhǎng)80.3%。其中,歐洲是中國(guó)光伏出口第一大市場(chǎng),2022年占比54.8%;亞洲市場(chǎng)位居地二,占比23.6%。

來(lái)源:PV infolink,甬興證券研究所

近年來(lái),在中美脫鉤的大背景下,出于產(chǎn)業(yè)競(jìng)爭(zhēng)、供應(yīng)鏈安全及刺激經(jīng)濟(jì)增長(zhǎng)等因素考慮,美歐國(guó)家積極推動(dòng)新能源供應(yīng)鏈本土化發(fā)展。在巨大的市場(chǎng)需求吸引下,印度、越南等國(guó)也不甘落后,乘機(jī)加碼光伏制造業(yè)。這些不利因素共同作用下,中國(guó)光伏海外市場(chǎng)是否將失守?

在低成本綠色轉(zhuǎn)型與國(guó)家產(chǎn)業(yè)博弈選擇中,美歐國(guó)家還是選擇產(chǎn)業(yè)博弈為先。未來(lái),美歐牽頭的針對(duì)中國(guó)光伏、風(fēng)電、儲(chǔ)能、電動(dòng)車等的各種貿(mào)易壁壘,包括關(guān)稅,還會(huì)越來(lái)越多,并可能被全球效仿。雖然為穩(wěn)固海外市場(chǎng)份額,中國(guó)光伏企業(yè)紛紛在海外投資建廠,但其遭遇的問(wèn)題及負(fù)面效應(yīng)不可小覷。

海外市場(chǎng)錯(cuò)綜復(fù)雜,變化難測(cè),風(fēng)險(xiǎn)重重,構(gòu)成了一重重難以越過(guò)的山。

資料來(lái)源:CPIA、招商銀行研究院

(二)消納難題能否真正解決?

由于風(fēng)光出力的隨機(jī)、波動(dòng)與間歇性,風(fēng)光資源與負(fù)荷在地理與時(shí)間上的錯(cuò)配,并網(wǎng)消納成為了新能源上位的“卡脖子”難題。

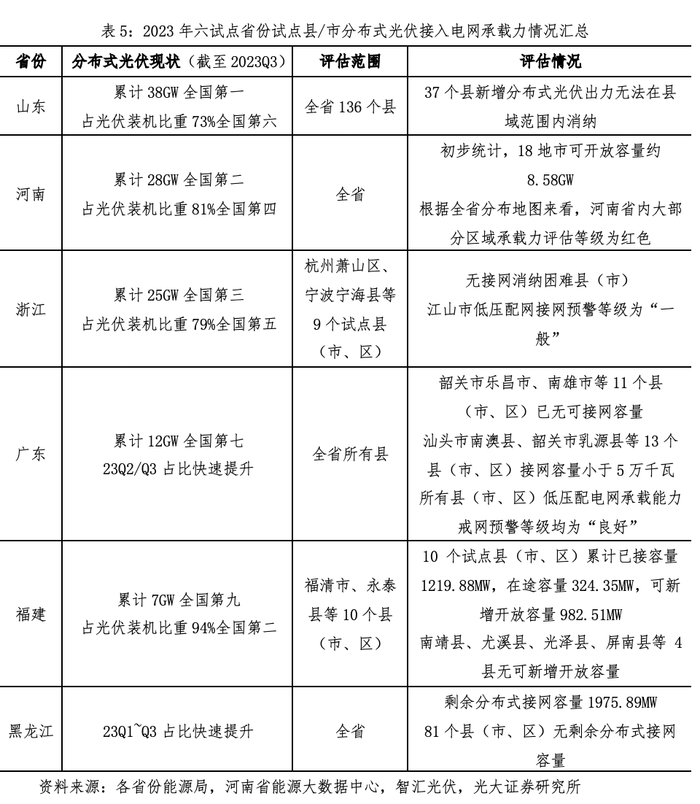

隨著光伏裝機(jī)逐年攀升,尤其是分布式光伏裝機(jī)的迅速增長(zhǎng),全國(guó)并網(wǎng)消納的壓力也陡然增加。近期,湖北、遼寧及河南多省市因電網(wǎng)承載力趨近飽和而紛紛叫停光伏項(xiàng)目。

分布式光伏并網(wǎng)消納難題待解,集中式大基地的光伏項(xiàng)目或風(fēng)光項(xiàng)目面臨更大的挑戰(zhàn),就地消化遭遇負(fù)荷不足,特高壓遠(yuǎn)距離輸送面臨通道容量不足、配套成本太高、輸送風(fēng)險(xiǎn)較大等問(wèn)題。

分布式光伏并網(wǎng)消納難題待解,集中式大基地的光伏項(xiàng)目或風(fēng)光項(xiàng)目面臨更大的挑戰(zhàn),就地消化遭遇負(fù)荷不足,特高壓遠(yuǎn)距離輸送面臨通道容量不足、配套成本太高、輸送風(fēng)險(xiǎn)較大等問(wèn)題。

為解決并網(wǎng)消納這一難題,各地實(shí)行強(qiáng)制性或鼓勵(lì)配儲(chǔ),并推動(dòng)虛擬電廠示范等辦法,但這只是杯水車薪,治標(biāo)不治本,管前不顧后,徒增新能源并網(wǎng)消納成本。

如今,中國(guó)風(fēng)光發(fā)電占比才僅僅15%,并網(wǎng)消納就存在嚴(yán)重堵塞,勢(shì)必制約下游巨量需求釋放,因此,電網(wǎng)承載的最大容量成了光伏產(chǎn)業(yè)發(fā)展的天花板,也是光伏產(chǎn)業(yè)最難以越過(guò)的重重大山 (見(jiàn)《電力大戰(zhàn)⑨新能突飛猛進(jìn),未來(lái)天空無(wú)限?》及《電力大戰(zhàn)⑩:新能發(fā)展瓶頸,如何有效突破?》)。

(三)巨額投資能否確保回報(bào)?

下游電站持續(xù)增長(zhǎng)的投資是光伏產(chǎn)業(yè)穩(wěn)定發(fā)展的基礎(chǔ)和前提。投資積極,則光伏產(chǎn)業(yè)興;投資萎靡,則光伏產(chǎn)業(yè)衰。

為實(shí)現(xiàn)未來(lái)光伏年度新增裝機(jī)的需求,究竟需要多大規(guī)模的投資資金?

為方便測(cè)算,我們簡(jiǎn)單假定,未來(lái)至2060年,全球各國(guó)投資建設(shè)光伏電站的綜合平均成本為3元人民幣/W。

簡(jiǎn)單估計(jì),到2060年,為滿足中國(guó)光伏裝機(jī)需求,累計(jì)共需約48萬(wàn)億元的投資,全球則需約85萬(wàn)億元投資,體量巨大。

當(dāng)然,為實(shí)現(xiàn)全球碳中和目標(biāo),可再生能源相關(guān)的其他投資也會(huì)不同比例地增加,如風(fēng)電、水電、儲(chǔ)能、核電、生物質(zhì)發(fā)電、氫能、電網(wǎng)、智慧能源等,全球巨額資本將涌入相關(guān)各行各業(yè)。

資本是追求回報(bào)率和安全性的。光伏電站投資者,無(wú)論國(guó)有還是民營(yíng),都需要自有資本回報(bào)率有最低保障。自光伏平價(jià)上網(wǎng)后,一是并網(wǎng)消納實(shí)際小時(shí)數(shù)成為變量,棄光棄風(fēng)現(xiàn)象將常態(tài)化;二是上網(wǎng)電價(jià)成為變量,負(fù)電價(jià)、零點(diǎn)價(jià)及低電價(jià)時(shí)間上升;三是額外成本也是極為不確定的變量,如強(qiáng)制配儲(chǔ)、產(chǎn)業(yè)配套、各類租金、各種稅費(fèi)、政策調(diào)整等。

這些變量給光伏電站投資帶來(lái)不少負(fù)面影響,為此,全國(guó)各地一些光伏電站備案項(xiàng)目已經(jīng)陸續(xù)取消;或多或少正在建設(shè)中的項(xiàng)目,一旦建成投產(chǎn)就可能面臨虧損;已經(jīng)運(yùn)營(yíng)中的少數(shù)項(xiàng)目,也因各種原因,處于虧損風(fēng)險(xiǎn)中,這些負(fù)面影響將嚴(yán)重挫傷光伏電站未來(lái)投資的積極性。

考慮資本的逐利性,如果不能有效解決制約光伏電站投資盈利性的體制機(jī)制問(wèn)題,資本將難以流入。此起彼伏的各種負(fù)面變量,也是光伏產(chǎn)業(yè)發(fā)展道路上一重重必須消除的障礙之山。

(四)電力安全能否有所保障?

隨著可再生能源電力占比越來(lái)越高,電力能源安全的風(fēng)險(xiǎn)則隨之陡增。

同時(shí),氣候異常變化的頻率越來(lái)越大,異常停風(fēng)、無(wú)光、缺水、冰凌、地震、臺(tái)風(fēng)等無(wú)規(guī)律地出現(xiàn),導(dǎo)致風(fēng)電、光伏、水電發(fā)電量陡降,自然災(zāi)害極易摧毀發(fā)電設(shè)施。靠天發(fā)電經(jīng)常遇到天公不作美,極端情況下,電力能源安全難以保障(見(jiàn)《能源安全大戰(zhàn)①:全球危機(jī)蔓延,安全壓力巨大》)。

可以依靠?jī)?chǔ)能來(lái)解決電力能源安全問(wèn)題嗎?

當(dāng)前,小規(guī)模的跨時(shí)儲(chǔ)能有解,但大規(guī)模的、跨天、跨周、跨月、跨季的儲(chǔ)能還沒(méi)有行之有效的解決方案,更沒(méi)有低成本的解決方案,只能簡(jiǎn)單粗暴地解決,即拉閘限電、或有序供電。

如果不能解決高比例大規(guī)模可再生能源帶來(lái)的極端情況下的電力能源安全問(wèn)題,新能源發(fā)展的必要性就受到廣泛質(zhì)疑,光伏產(chǎn)業(yè)必然受到阻礙,這也是光伏產(chǎn)業(yè)未來(lái)大規(guī)模發(fā)展難以越過(guò)的重重疊疊的大山。

我們一直簡(jiǎn)單假定,隨著碳中和目標(biāo)的推進(jìn),光伏新增裝機(jī)逐年平均穩(wěn)定增長(zhǎng)。事實(shí)上,無(wú)論國(guó)內(nèi)還是國(guó)外,各種負(fù)面因素疊加,平均穩(wěn)定增長(zhǎng)只是一廂情愿,或快或慢、或飛或停,將是常態(tài)。

增長(zhǎng)的快慢將導(dǎo)致行業(yè)波動(dòng)、風(fēng)暴甚至危機(jī)。

歷次光伏行業(yè)風(fēng)暴或危機(jī),問(wèn)題龍頭企業(yè)率先崩盤,一半以上企業(yè)破產(chǎn)倒閉,大筆投資“石沉大海”。此次風(fēng)暴如果不加干預(yù),最終也能通過(guò)市場(chǎng)機(jī)制回歸供求的相對(duì)平衡,但當(dāng)前中國(guó)光伏產(chǎn)業(yè)規(guī)模大、投資重、影響廣,涉及金融、能源、工業(yè)等多個(gè)領(lǐng)域。如能盡早幫助產(chǎn)業(yè)恢復(fù)秩序,不僅有利于行業(yè)的健康發(fā)展,而且也有利于減少經(jīng)濟(jì)影響。

如何抑制地方政府與有關(guān)資本的新能源沖動(dòng)和投資沖動(dòng)?國(guó)家相關(guān)行業(yè)管理部門可作為的空間極其有限,金融部門倒可以分類施策。

大量重復(fù)性投資不僅造成資源浪費(fèi),也造成金融風(fēng)險(xiǎn)的積聚。金融監(jiān)管部門分類施策,支持創(chuàng)新技術(shù)和創(chuàng)新企業(yè),鼓勵(lì)兼并收購(gòu),整合行業(yè)產(chǎn)能,而不是簡(jiǎn)單的、外延式擴(kuò)大投資和規(guī)模。

深化能源和電力體制改革,加快構(gòu)建新型電力系統(tǒng),可以幫助光伏等新能源產(chǎn)業(yè)繞過(guò)一道道的崇山峻嶺。如何改革,既鼓勵(lì)大規(guī)模高比例的新能源消納,又保障電力能源體系安全,同時(shí)讓電站投資人有利可圖,需要參考國(guó)際上先進(jìn)的經(jīng)驗(yàn)、模式和體制(見(jiàn)《電力大戰(zhàn)?:新型電力系統(tǒng),尋求更優(yōu)模式?》,不能回避真問(wèn)題,更不能隔靴搔癢抓改革。

光伏產(chǎn)業(yè)彼岸可見(jiàn),異常美好。

歷經(jīng)數(shù)次暴風(fēng)驟雨,前面還有“萬(wàn)重山”,如果能夠越過(guò),前途大好;如果過(guò)不去,光伏產(chǎn)業(yè)未來(lái)和碳中和目標(biāo)將是一個(gè)海市蜃樓。

(本文經(jīng)作者授權(quán)發(fā)布,僅代表作者觀點(diǎn)。作者供職于國(guó)合洲際能源咨詢?cè)海摍C(jī)構(gòu)專注于石油、天然氣、煤炭、電力、可再生能源及氣候變化等相關(guān)領(lǐng)域的深度研究、評(píng)估和咨詢。)