界面新聞記者 | 紀瑤

資金借道ETF入市還在繼續,2月21日和20日滬深300指數、微盤股指數盤中放量。

Wind數據顯示,截至2月19日,全市場共有883只非貨ETF產品(剔除尚未成立的ETF),份額共計1.97萬億份,較去年底增長了8.84%,較去年同期增長了約七成。規模方面,883只非貨ETF總規模為2.12萬億元,較去年年底同比分別增長了15.85%,較去年同期增長約四成。

今年多只股票ETF份額與規模明顯增長,其中,寬基ETF的整體規模已超過1.14萬億元,占股票ETF整體規模約六成。

華南某公募指數基金經理表示,在資本市場有效性逐步提升的背景下,阿爾法收益越來越難獲取,寬基ETF擴張趨勢仍會延續。另一方面,機構投資者和長期資金不斷入市,也有利于寬基ETF的規模增長。

華北某公募指數基金經理表示,若2024年宏觀環境未出現明顯變化、行業未出現明顯投資主線,寬基產品的資金流入速度或仍將高于行業或主題ETF。機構配置需求疊加較大的市場容量,未來寬基ETF將顯著增長。參照國際經驗,我國寬基ETF在權益類ETF中規模占比、乃至公募基金規模中占比仍然較低,仍有進一步成長空間。

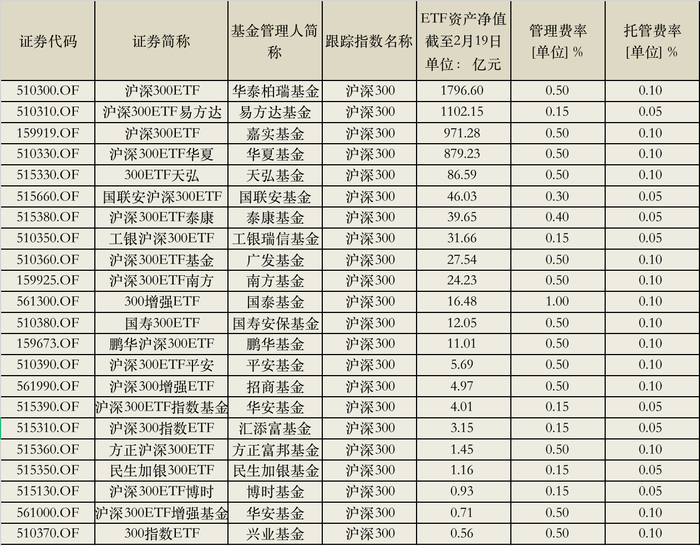

目前市場上有3只ETF的規模超過千億元,分別是華泰柏瑞滬深300ETF、華夏上證50ETF和易方達滬深300ETF。截至2月19日,規模分別為1796.60億元、1104.17億元、1102.65億元。此外,嘉實滬深300ETF規模為971.28億元,接近千億。華夏滬深300ETF、華夏科創50ETF規模超800億元,南方中證500ETF規模超700億元,易方達創業板ETF規模超600億元。

易方達滬深300ETF區間內規模增長約615億元,嘉實滬深300ETF、華夏滬深300ETF和華泰柏瑞滬深300ETF的區間規模增長也均在500億元上下。此外,華夏上證50ETF規模增長超300億元,南方中證500ETF規模增長超過200億元。易方達創業板ETF、南方中證1000ETF規模增長也在百億元以上,華泰柏瑞中證2000ETF規模增長也超過50億元。

另一華南某公募指數基金經理表示,從勝率角度看,抄底單獨行業存在一定不確定性,而相對來說寬基ETF確定性較高,這也導致寬基ETF的快速擴張。

同時,寬基ETF的“價格戰”正打得火熱。工銀瑞信基金于2月8日公告稱,調低旗下工銀瑞信滬深300ETF及其聯接基金費率。工銀瑞信滬深300ETF成立于2019年5月,最新規模約32億元。

公告顯示,工銀滬深300ETF的管理費年費率由0.45%調低至0.15%,托管費年費率由0.1%調低至0.05%。工銀滬深300ETF聯接的管理費年費率由0.45%調低至0.15%,托管費年費率由0.1%調低至0.05%,C類基金份額的銷售服務費年費率由0.25%調低至0.1%。

工銀瑞信基金是繼易方達基金之后,第二家對滬深300ETF降費率的基金公司。易方達滬深300ETF此前經歷兩輪費率調降,2015年2月,易方達滬深300ETF及其聯接基金的管理費率由0.5%下調至0.2%;2019年5月,易方達滬深300ETF及聯接基金的管理費年費率由0.2%調低至0.15%,托管費年費率由0.1%調低至0.05%。得益于低費率策略,本輪寬基ETF大擴容浪潮中,易方達滬深300ETF獲得了最多資金買入。

以滬深300指數為例,Wind數據顯示,目前全市場共有12只跟蹤滬深300指數的ETF的綜合費率(管理費+托管費)水平在0.2%至0.6%不等。

工銀瑞信滬深300ETF降費之后,共有6只滬深300ETF采用“0.15%管理費率+0.05%托管費率”的最低費率模式。

此番資金狂買寬基ETF,也給各家公募管理人的權益類ETF規模帶來影響。前三位華夏基金、易方達基金和華泰柏瑞基金位次不變。第一二名規模差在千億以上,第二三名規模差在千億以內。南方基金和嘉實基金分別上升1、2個名次,相應地,國泰基金、廣發基金排位下降。這四家規模差距吃緊,首尾規模差約400億元。此外,華安基金和景順長城基金名次上升2位,富國基金、銀華基金均下落。

注:因部分QDII基金凈值更新至2月8日,未截取至最新日期

某券商人士表示,降費是非頭部ETF參與市場競爭的方式之一,各類投資者選擇同一賽道的產品,費率是一定投資參考因素。ETF營銷和運用也是重要的競爭因素,投教也十分重要。

某券商非銀金融首席分析師表示,隨著A股的成熟、信息披露日趨健全、退市機制逐步完善,主動權益的超額收益預計將長期下行,將侵蝕各類資管機構的費率收取邏輯。基金管理費下降存在必然性,但在蛋糕不斷做大的背景下,費率降低并不代表總收入下降。

華東某公募指數基金經理表示,ETF市場還有一些現在相對比較冷門,但未來或許有潛在機會的指數,比如跨境指數產品當前覆蓋主要發達市場,很多具備較大發展和投資潛力的新興市場均未覆蓋。存量產品中部分優質賽道的ETF產品規模較小,流動性較弱,增強這類產品承接投資需求的能力是可以發力的方向。未來,基金公司的差異化可能更多體現在優質產品的數量和特色,以及ETF營銷等軟實力方面。