【互聯網行業進入“紅海”階段?】

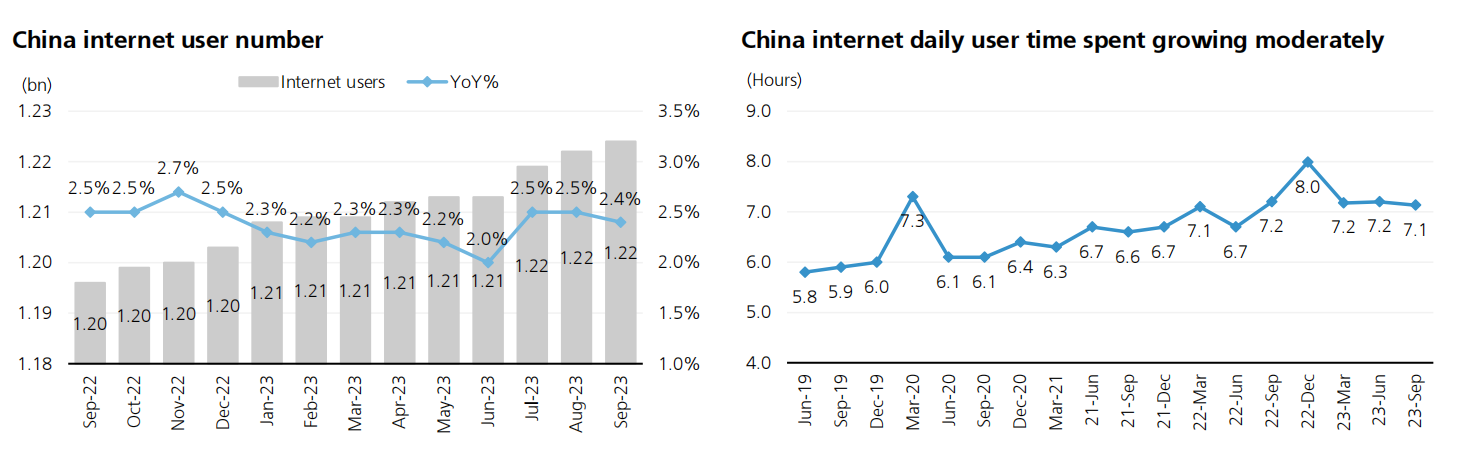

經歷了逾十年的快速擴張,互聯網行業已從早期的粗放式發展和激烈爭奪市場份額演變為一個更加成熟和穩定的階段。據QuestMobile數據顯示,中國互聯網用戶數量(約12億)及每日平均使用時長(約7小時/天)已接近頂峰,增長速度已然放緩。當前互聯網行業生命周期正在步入一種新階段,伴隨著滲透率到達高位,競爭格局加劇,其中一些關鍵趨勢已開始顯現。

圖1:中國互聯網產業現狀:用戶基數到達高位、用戶日均使用時長趨于穩定

數據來源:QuestMobile、UBS研究

首先,增長動力從數量擴張轉向周期性結構調整:與之前不同,用戶基數的快速擴張無法再沖抵經濟周期的低谷。互聯網企業的收入增長與宏觀經濟的波動之間的關聯現在更為緊密,如在線電商和服務領域增長緩慢便是宏觀經濟減速的一個反映。其次,用戶獲取向用戶參與轉變。隨著用戶越發精明,獲取新用戶的成本增加,企業更注重提高用戶參與度和留存率。例如,Bilibili由關注月活躍用戶增長轉向提升日活躍用戶,而阿里巴巴則聚焦在訂單增長而非僅僅是交易總量。在線游戲行業亦經歷了這一變化,更大比例的預算投入到游戲開發和內容創新,力求延長產品生命周期,而非僅僅依賴銷售和市場推廣。

盡管當前環境下,仍然有部分互聯網企業如拼多多,借助創新的商業策略在競爭激烈的市場中獲取市場份額,但整體而言,互聯網行業的黃金增長期已告一段落,在巨大的市場體量背景下,實現過去每年30%至40%的增長已變得愈發困難。因此,展望未來,互聯網企業必須調整戰略,不僅僅是為了生存而是為了持續成長和創新。在這樣的市場環境下,關注用戶體驗、提高服務質量、開拓創新業務模式,以及增強核心競爭力將是領先企業的關鍵。

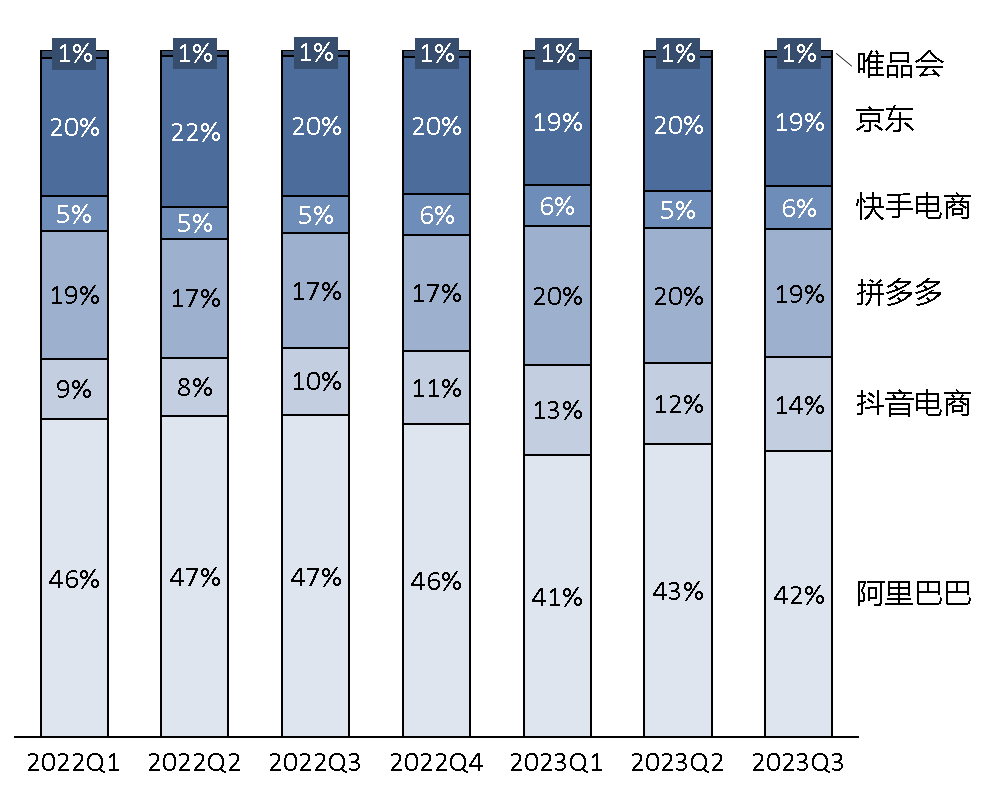

圖2:拼多多依靠低價差異化戰略在持續紅海市場中搶奪份額

(各平臺支付GMV占比情況對比)

數據來源:Wind、公司官網

盡管拼多多確實在激烈競爭的市場中做出了顯著的成就,但其成功路徑實屬罕見。整個行業正面臨著增長放緩的必然階段,反映在連續低迷的股價之中。隨著流量紅利的逐漸退卻,業績增速呈現出穩定下行的趨勢,市場風格也逐步從"追求高速成長"轉向"注重價值投資"。那么在這種情況下,互聯網行業未來股價的核心推動力將從哪里來呢?是還在戰略階段的出海業務、尚未完全定價的人工智能、還是寄希望于海外流動性對港股的刺激作用?未來一段時間后續股價的真正推動因素是什么?

【海外成熟市場歷史復盤】

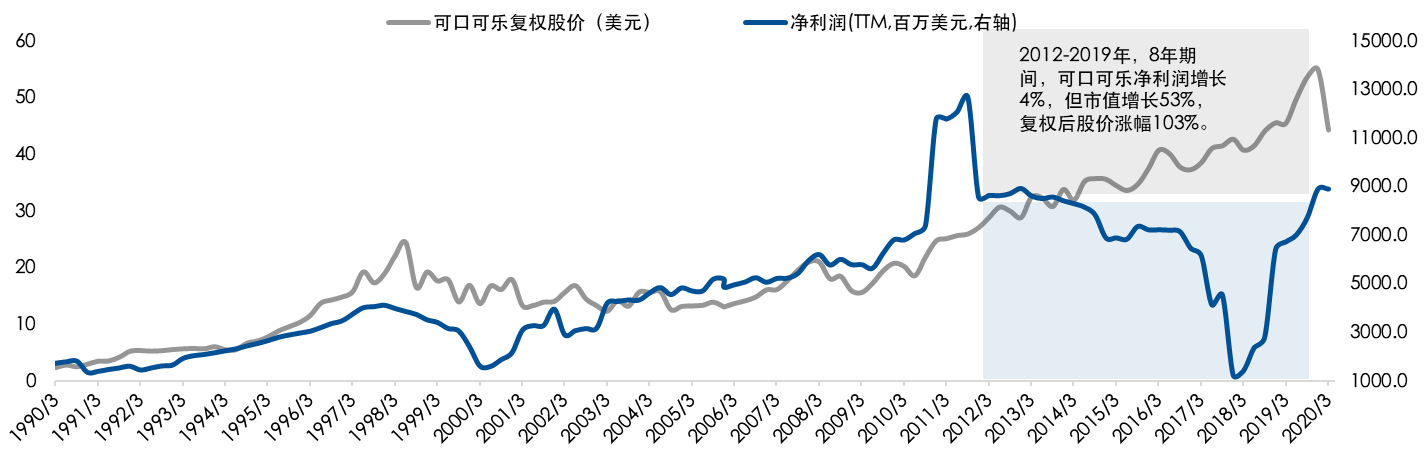

想要回答這個問題,我們可以參考海外成熟市場的歷史經驗,我們通過對可口可樂公司的股價進行歷史復盤,發現可口可樂在度過了高速發展期后,在進入到成熟價值模式后,利潤的增長逐漸趨緩,但股價的表現依舊亮眼。通過拆分其股價的表現我們發現,自2012年以來,可口可樂股價上升的驅動力已明顯轉向內在質量的提升,股價的上漲主要依賴于回報率(ROE)的提升。2012年至2019年,可口可樂的ROE由28%增至51%,在這過程中股價上揚并非直接受利潤驅動,而源自持續高位的ROE,而持續高位的ROE正是受到了股東回報行為的回購行為的作用,可口可樂為股東實施的回購行為,顯著提升了股東價值,并在推動股價上升中發揮了至關重要的作用。

圖3:可口可樂長期的股價與凈利潤——2012年后發生背離

數據來源:Bloomberg

圖4:2012年之后可口可樂股價上漲的驅動力來自ROE

數據來源:Bloomberg

注:2012-2019年,ROE的細分項中:凈利率由19%到24%,負債率由37%到51%,周轉率由59%到44%。

與此同時,在這些年間,分紅率與回購率也持續較高的水平,分紅率(分紅金額/期末市值)平均為3.5%,回購率(回購金額/期末市值)平均為1.7%。

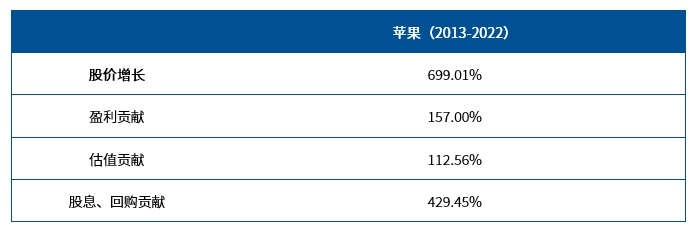

我們也可以參考同樣進入穩定階段的高科技公司蘋果的發展案例,隨著公司規模不斷擴大,其營業收入和凈利潤增速逐漸穩定,蘋果在這時將每年大部分賺取的利潤投入股票回購和分紅,在過去十年共投入5500億美元進行回購,年均回購500億美元。而這一行為恰恰成為了其后成長期股價上漲的重要驅動因素。

圖5:盈利增長趨緩,回購成收益重要貢獻(蘋果)

數據來源:Bloomberg

正如上圖所示,蘋果在步入穩定期后,回購成為了其收益的重要貢獻。為了更客觀全面地分析其影響程度,我們對蘋果過去十年間的股價區間增長進行了拆分,發現股息和回購行為為股價成長貢獻了429.25%的收益。

圖6:蘋果股價2013-2022區間增長拆分

數據來源:Bloomberg

隨著市場滲透率的達到飽和點,企業正從高速增長階段平穩轉向成熟穩定發展期。在此轉型階段,股東價值的穩定回報將逐步取代之前的高速增長,成為支撐公司市值的關鍵驅動力。標志這一階段的最顯著特征是,企業開始主動調整資本支出策略,優化資本結構,減少非核心領域的資本投入。這一策略轉變通常在企業的財務報表上表現為自由現金流的顯著增長,這不僅反映了企業運營效率的提升,也意味著更多的現金可以用于股息發放、股票回購或其他為股東創造價值的措施。簡言之,在企業發展的新階段,資本開支(CAPEX)的優化和自由現金流的增長將為股東價值的增長提供堅實的基礎。

【股東回報成為后續國內互聯網公司股價上漲的重要因素】

在進行海外成熟市場的歷史復盤后,我們可以觀察到,國內領軍的互聯網公司也正朝著提升股東價值的方向邁進。這一點在阿里巴巴和騰訊這樣的行業龍頭中表現得尤為顯著。阿里巴巴在去年12月6日發布的一項公告中明確表示,該公司將為普通股和美國存托股(ADS)持有人發放2023財年的首次年度股息。這一行動具體細節為每股普通股分配0.125美元,每股美國存托股分配1.00美元,均以美元結算。值得注意的是,據其財務報告披露,此次派發的總金額將高達25億美元,約合178.94億元人民幣。這是自阿里巴巴2014年首次在美股上市以及2019年回歸香港交易所以來的首次大規模股息分配。

而從具體的數據端來看,也同樣如此,以騰訊為例的互聯網龍頭企業通過剝離非核心業務,實現了自由現金流的歷史性增長,為可持續的股東利潤分配奠定了堅實的財務基礎。展望未來,公司為股東持續提供回報,這不僅是保持股東信心的關鍵,也將成為推進股價持續上漲的主要動力之一。未來,我們將繼續關注這一趨勢如何在全球市場展開,以及它將如何進一步塑造公司的市場估值和投資者情緒。而投資者可通過易方達中證港股通互聯網ETF(代碼:513040,場外聯接A類:019313;C類:019314),一鍵布局港股互聯網龍頭企業,共同見證這一趨勢的發生!