文|創業最前線 吳曉薇

編輯|蛋總

美編|吳宜忠

審核|頌文

在遭到上交所問詢后,延遲20多天才遲遲的回復的上海貴酒終于吐露真言——承認存在暫時性的資金壓力,也承認存在拖欠員工部分工資、供應商貨款及客戶現金返利等情形。

頂著資金壓力,上海貴酒及其控股股東為旗下子公司提供了多筆借貸擔保。據最新披露數據,上海貴酒公司及子公司對外擔保余額為2.27億元,占公司2022年度經審計凈資產的比例為44.21%,這一比例在A股白酒上市公司中絕無僅有。

加之多年年報虛假記載、流動性承壓、背負高額擔保及關聯公司暴雷,上海貴酒已身陷多事之秋。

資金壓力

時間回到2024年1月的最后的一天,上交所在對上海貴酒(證券簡稱:巖石股份)下發的問詢函中,直接點明“是否存在拖欠員工工資、供應商貨款及客戶返利等情形,相關生產經營活動是否正常,是否出現大規模裁員等情形。”

對此,上海貴酒在2月22日才給出回復的中提到,拖欠工資等情形是從2023年10月開始的,當前公司存在暫時性的資金壓力,公司需要對資金調配進行統籌管理,利用好現有資金,故存在短期內拖欠員工部分工資、供應商貨款及客戶現金類返利的情況。

公司也給出了解決措施:將從加強融資力量;聚焦受影響較小的業務單元,加快業務結構調整;積極洽談行業大商、大型客戶等業務伙伴,優化招商和銷售政策,盤活存量資產三個方面緩解資金壓力。

而對于裁員,公司仍然表示,這是基于外部市場環境和公司業務結構的調整、基于業務需要采取的措施。這與創業最前線此前發布的《海銀財富“拉響警報”,上海貴酒急忙割席》一文中上海貴酒證券辦工作人員的回復類似。

圖 / 上海貴酒官微

那么上海貴酒的資金壓力來自哪里?公司對創業最前線記者表示:“由于集中歸還控股股東借款導致上市公司出現暫時流動性困難,給上市公司生產經營帶來一定的影響。”

上海貴酒對上交所問詢的回復中提到,公司的業務模式為先款后貨,由于前期的返利和市場費用未能及時兌現,因此大部分經銷商對于補貨、備貨存在觀望態度;由于品牌投放和市場活動減少,疊加關聯方輿情較多,開拓新經銷商工作存在困難;供應商貨款存在拖欠情況;員工部分工資存在延遲發放情況。

據上海貴酒披露,整個2023年,公司累計向控股股東及其他借款人歸還借款本金利息為3.74億元。

值得注意的是,在上海貴酒近期披露的2023年業績預告中,公司并未公布預計營收情況,預計凈利潤為9000萬元至1.35億元,與上年同期相比,將增加5275.60萬元到9775.60萬元。

雖然經審計后的年報尚未披露,無法得知上海貴酒現金流情況,但公司預計實現的凈利潤顯然不能覆蓋借款。

除此之外,被上交所點名問詢的銷售費用也是上海貴酒巨大支出項。2021年至2023年1-9月,其銷售費用分別為1.41億元、4.54億元及5.52億元。

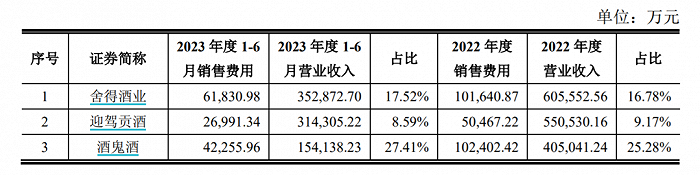

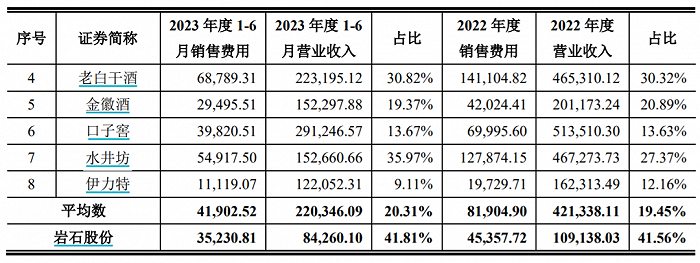

對此,上海貴酒列舉了2023年上半年度營業收入規模在10億元以上至40億元左右的舍得酒業、迎駕貢酒、酒鬼酒等八家企業,用其銷售費用平均數4.19億元與公司的3.52億元相對比。

圖 / 上海貴酒2023年上半年銷售費用與同類公司對比情況

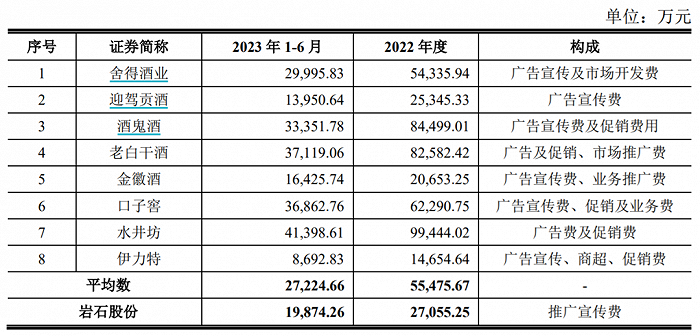

上海貴酒還提到,2023年上半年公司推廣宣傳持續加強,推動了銷售費用的整體增長,并再次列舉了上述八家公司的廣宣費用。

圖 / 上海貴酒2023年上半年推廣宣傳費與同類公司對比情況

上海貴酒認為,2022年公司(廣宣費用的)相關支出為2.71億元,遠低于同行業平均水平5.55億元。2023年上半年公司相關支出為1.99億元,低于與同行業可比公司的平均水平2.72億元。

同時公司在回復中提出,與同行業可比公司相比,公司的產品品牌力與同行業可比公司相比還較弱。為此,公司需要緊抓品牌建設,不斷提升品牌知名度,增強消費者與公司品牌的黏性和品牌忠誠度,因此銷售費用高是合理的。

不過,上海貴酒對比的八家企業在2023年上半年營收最高為舍得酒業的35.29億元,最低為伊力特的12.21億元,遠高于上海貴酒的8.43億元。

從銷售費用占營收比例來看則更為直觀,2023年上半年上海貴酒高達41.81%的占比遠遠超過了平均數20.31%,同時與八家企業相比更是“遙遙領先”。

如此看來,上海貴酒的資金壓力便不難理解,這樣的壓力影響了經銷商的補貨和備貨態度,也會一定程度導致經銷商數量變動較大。

值得注意的是,在上海貴酒坦言“大部分經銷商對于補貨、備貨存在觀望態度”“開拓新經銷商工作存在困難”的同時,公司仍表示“銷售模式具有可持續性。”

財務風險

與上海貴酒資金壓力同樣不容忽視的,是公司的財務風險。

2月24日,上海貴酒接連發布兩項為全資子公司融資提供擔保的進展公告,其中包括了子公司君道貴釀的1000萬元擔保額度和光年酒業5000萬元的擔保額度。

公告中提到,近日君道貴釀歸還了借款中的100萬元,并與中行普陀支行重新簽署借款金額為900萬元的借款合同。光年酒業則以自有資產抵押向中國郵政儲蓄銀行股份有限公司上海浦東新區分行申請總額為3000萬元流動資金貸款。

據最新披露數據,上海貴酒公司及子公司對外擔保余額為2.27億元,占公司2022年度經審計凈資產的比例為44.21%。

對外擔保占凈資產比例是衡量一個企業承擔外部風險能力的重要指標,比例越高,意味著企業對外部風險承擔的能力越低,可能面臨更大的經營風險。

那么,44.21%這一比例在同類企業中算是什么樣的水平?創業最前線記者梳理了A股白酒上市公司的對外擔保公告發現,并無其他企業達到過這樣的比例。

對此,記者向上海貴酒發去采訪函,試圖了解公司如何評估自身財務風險情況、有何舉措降低風險,上海貴酒對記者回應稱,當前正值白酒銷售旺季,公司正集中精力,聚焦優勢業務單元,抓住市場機會擴大銷售,同時加大融資力度,擴寬資金來源,多管齊下解決困難。

值得注意的是,在上海貴酒回復上交所問詢的公告中還提到,公司控股股東還為上海貴酒旗下子公司無償提供了1.73億元的銀行借款擔保。

圖 / 貴酒發展向上海貴酒旗下子公司提供擔保情況

這里提到的控股股東是上海貴酒企業發展有限公司(下稱“貴酒發展”),實為上海貴酒的第一大股東,持股比例42.88%。

貴酒發展在2023年3月、6月及10月分別向上海貴酒旗下的上海天青貴釀貿易有限公司、上海光年酒業有限公司、上海君道貴釀酒業有限公司提供7900萬元、2800萬元和6600萬元的銀行借款擔保。

巨豐投資首席投資顧問張翠霞對創業最前線記者分析稱,這樣一個超過行業水平的對外擔保占凈資產比例和多項擔保基本上是意味著企業存在財務風險,對于公司的后續發展有一定的負面影響和較大的制約。

“(上海貴酒)在資金比較暫時吃緊的情形下卻沒有停止對旗下子公司的擔保行為,我覺得這是不理性的,是一種過度的擴張,除了現金流壓力外還有壞賬減值風險。再結合一些債務壓力、拖欠員工部分工資,上海貴酒需要警惕發展的穩定性。”張翠霞表示。

回顧國內商業發展歷程,有不少房地產企業最開始也是過度擴張,導致債務壓力過大,然后最后變得資不抵債。結合上海貴酒自身虛假記載、流動性承壓、背負高擔保以及關聯公司暴雷,必然會面對內憂外患。

多事之秋

如張翠霞所說,在海銀財富暴雷之后,上海貴酒陷入了多事之秋。

例如2023年年底,或受到海銀財富產品延遲兌付的消息影響,上海貴酒股價大幅下挫。2023年12月18日盤后,公司發布股票交易異常波動的公告稱,股票交易連續3個交易日內日收盤價格跌幅偏離值累計達20%。

隨即,公司又拋出回購公告,稱擬回購總額不低于6000萬元(含)且不超過10000萬元(含)。

回購公告給投資者打了一針“強心劑”,Wind數據顯示,從2023年12月19日到21日,上海貴酒股價漲了9.37%,但隨后股價又震蕩下跌。

值得一提的是,兩個多月過去了,上海貴酒的回購措施仍未有進展。而在公司已經承認了資金存在壓力之后,回購何時才能開始成了一個謎。

圖 / 上海貴酒官微

再如2024年1月9日,上海貴酒控股股東的一致行動人五牛基金持有的公司2,272,703股股份被凍結。原因為五牛基金對夏某某購買理財產品出具了《承諾擔保函》,承諾為夏某某購買的所有債權類理財項目的按期償付承擔全額無條件不可撤銷的連帶保證支付(或兌付)義務。夏某某要求五牛基金履行擔保責任,法院根據夏某某的財產保全請求,凍結五牛基金持有的這些股份。

又如2月20日,因未對支付證券市場虛假陳述侵權民事賠償案件產生的法律服務費用予以會計處理,導致上海貴酒2017年、2018年、2019年、2020年年度報告存在虛假記載,上交所對公司實際控制人暨時任董事韓嘯,時任董事長、董事會秘書、董事張佟,時任財務總監孫瑤予以公開譴責。

此外,韓氏父子的“美酒鏈”項目也浮出水面。

2019年上海貴酒成立之時,韓嘯的父親韓宏偉在香港成立中國貴酒。在上海貴酒2019年年報中提到,公司試水布局白酒銷售業務,主要由公司子公司貴州貴酒云電子商務有限公司開展,主要作為貴州貴釀的經銷商通過與第三方電子商務平臺合作等方式線上銷售公司關聯方中國貴酒集團有限公司出品的貴十六代等系列白酒產品。

據封面新聞報道,無論是中國貴酒,還是上海貴酒,在其內部,員工統稱為“集團”。韓氏父子借助酒業務,還推出了可以吸納小額客戶的“美酒鏈”項目,5萬就能投。

報道提到,投資者先通過小程序下單買酒,在區塊鏈技術下,不用提酒,而是擁有“數字酒證”,每年根據酒證數量,會獲得酒票積分,即金額6.5%-11%的等值積分,可以用來商城物品兌換,到期可提現。但是,眾多客戶并沒有等到兌付的那一天。

內憂外患之下,上海貴酒的業績增長也引發質疑。

盡管上海貴酒預計2023年凈利潤大增141.65%至262.47%,增幅躍居目前披露業績預告的十家白酒上市公司之首,但在這些凈利潤中,政府補助占到了2000萬元。

有業內人士指出,從上海貴酒目前的處境來看,其業績亮眼的背后或是一場虛假的繁榮。左手白酒,右手金融,才是上海貴酒真正的“淘金路”。

“上海貴酒涉足白酒行業,并非出于長期發展實體經濟考慮,而是迎合市場熱點在資本市場獲利。”香頌資本董事沈萌對創業最前線記者表示。

面對外界質疑及發展壓力,上海貴酒能否切實做出改變?時間或許會給出答案。