文|滿(mǎn)投財(cái)經(jīng)

在全球碳中和共識(shí)的推動(dòng)下,ESG已經(jīng)成為現(xiàn)代企業(yè)不可或缺的發(fā)展理念。企業(yè)不再僅僅追求經(jīng)濟(jì)利益,而是更加注重自身行為對(duì)社會(huì)和環(huán)境的影響。在這一大勢(shì)下,氫能作為一種清潔、高效、可再生的能源,其在實(shí)現(xiàn)“雙碳”目標(biāo)——碳達(dá)峰與碳中和的進(jìn)程中的重要性愈發(fā)凸顯。

近日,氫能利好政策頻頻加碼,產(chǎn)業(yè)發(fā)展似乎將要駛?cè)搿翱燔?chē)道”。

2月29日,山東省交通運(yùn)輸廳、山東省發(fā)改委、山東省科技廳三部門(mén)發(fā)布的《關(guān)于對(duì)氫能車(chē)暫免收取高速公路通行費(fèi)的通知》正式將氫能源行業(yè)推向市場(chǎng)風(fēng)口,通知指出,自2024年3月1日起,對(duì)本省高速公路安裝ETC套裝設(shè)備的氫能車(chē)輛免收高速公路通行費(fèi),試行2年,到期后再根據(jù)執(zhí)行情況適時(shí)調(diào)整。目前,相關(guān)部門(mén)正在積極落實(shí)該政策文件的執(zhí)行細(xì)節(jié)。

同時(shí),工信部等七部門(mén)發(fā)布《關(guān)于加快推動(dòng)制造業(yè)綠色化發(fā)展的指導(dǎo)意見(jiàn)》,意見(jiàn)指出要圍繞多個(gè)領(lǐng)域用氫需求,構(gòu)建氫能制、儲(chǔ)、輸、用等全產(chǎn)業(yè)鏈技術(shù)裝備體系,提高氫能技術(shù)經(jīng)濟(jì)性和產(chǎn)業(yè)鏈完備性。

在多重政策驅(qū)動(dòng)利好的加持下,港A兩地氫能板塊熱度再度被點(diǎn)燃,氫能源概念相關(guān)個(gè)股均迎來(lái)暴漲。個(gè)股方面,A股美錦能源(000723)單月4次觸及漲停,累計(jì)反彈幅度已達(dá)64.85%;四川金頂(600678)2月反彈超60%。港股方面,濰柴動(dòng)力(02338)自階段低點(diǎn)至今,累計(jì)漲幅已超60%。

個(gè)股狂飆的同時(shí),人們更加關(guān)心的是氫能源板塊的行情能否持續(xù)下去,是曇花一現(xiàn)的跟風(fēng)炒熱度,還是真正的價(jià)值投資?

政策驅(qū)動(dòng)提速,氫能行業(yè)發(fā)展蒸蒸日上

在政策支持和技術(shù)進(jìn)步的雙重推動(dòng)下,我國(guó)綠氫產(chǎn)業(yè)迎來(lái)蓬勃發(fā)展的階段。

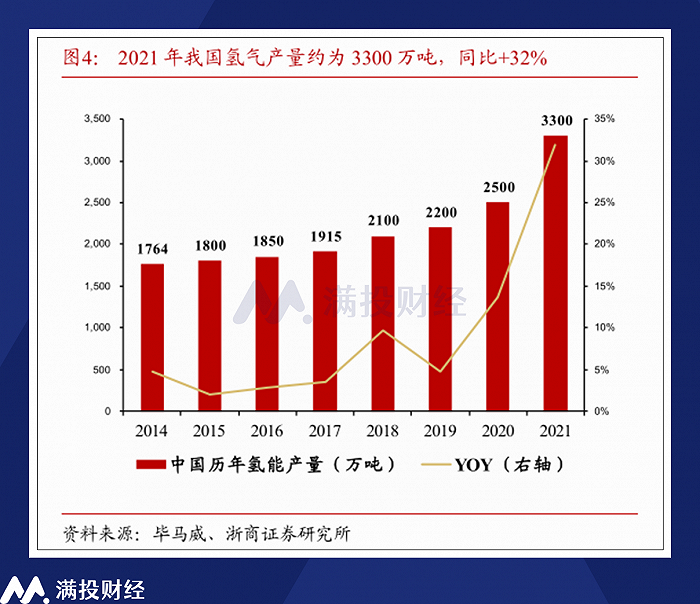

根據(jù)中國(guó)煤炭工業(yè)協(xié)會(huì)數(shù)據(jù),2021年我國(guó)氫氣產(chǎn)能約4000萬(wàn)噸/年,產(chǎn)量3300萬(wàn)噸,產(chǎn)量同比增長(zhǎng)32%,達(dá)到工業(yè)氫氣質(zhì)量標(biāo)準(zhǔn)的約1200萬(wàn)噸,我國(guó)已經(jīng)成為世界第一產(chǎn)氫大國(guó)。

根據(jù)中國(guó)產(chǎn)業(yè)發(fā)展促進(jìn)會(huì)氫能分會(huì)根據(jù)公開(kāi)資料統(tǒng)計(jì),2023年1月至11月,我國(guó)簽約、獲批及公示的綠氫項(xiàng)目數(shù)量累計(jì)64個(gè),項(xiàng)目規(guī)劃總投資突破4100億元,全部投產(chǎn)后新增綠氫產(chǎn)能將達(dá)234.7萬(wàn)噸/年(綠氨和綠色甲醇項(xiàng)目按氫當(dāng)量折算)。

從項(xiàng)目進(jìn)展上看,2023年百億級(jí)的綠氫項(xiàng)目仍有大部分處于簽約等項(xiàng)目前期,隨著各地利好政策的接連出臺(tái),預(yù)計(jì)這些項(xiàng)目有望在2024年迎來(lái)開(kāi)工建設(shè)。2024年綠氫項(xiàng)目批量開(kāi)工,將直接帶動(dòng)制氫設(shè)備需求起量。

從政策上來(lái)看,《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021—2035年)》,明確了氫的能源屬性,是未來(lái)國(guó)家能源體系的組成部分,充分發(fā)揮氫能清潔低碳特點(diǎn),推動(dòng)交通、工業(yè)等用能終端和高耗能、高排放行業(yè)綠色低碳轉(zhuǎn)型。同時(shí),明確氫能是戰(zhàn)略性新興產(chǎn)業(yè)的重點(diǎn)方向,是構(gòu)建綠色低碳產(chǎn)業(yè)體系、打造產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的新增長(zhǎng)點(diǎn)。

《規(guī)劃》提出了氫能產(chǎn)業(yè)發(fā)展各階段目標(biāo):到2025年,基本掌握核心技術(shù)和制造工藝,燃料電池車(chē)輛保有量約5萬(wàn)輛,部署建設(shè)一批加氫站,可再生能源制氫量達(dá)到10萬(wàn)-20萬(wàn)噸/年,實(shí)現(xiàn)二氧化碳減排100萬(wàn)-200萬(wàn)噸/年。到2030年,形成較為完備的氫能產(chǎn)業(yè)技術(shù)創(chuàng)新體系、清潔能源制氫及供應(yīng)體系,有力支撐碳達(dá)峰目標(biāo)實(shí)現(xiàn)。到2035年,形成氫能多元應(yīng)用生態(tài),可再生能源制氫在終端能源消費(fèi)中的比例明顯提升。

“氫能是未來(lái)國(guó)家能源體系的重要組成部分,是用能終端實(shí)現(xiàn)綠色低碳發(fā)展的重要載體,是戰(zhàn)略性新興產(chǎn)業(yè)重點(diǎn)發(fā)展方向。”國(guó)家發(fā)展改革委高技術(shù)司副司長(zhǎng)王翔表示,氫能產(chǎn)業(yè)技術(shù)密集、覆蓋面廣、帶動(dòng)效益強(qiáng),對(duì)減少二氧化碳等溫室氣體排放、實(shí)現(xiàn)碳達(dá)峰碳中和目標(biāo)具有重要意義,也將為我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展注入新動(dòng)能。

氫氣成本仍處高位,儲(chǔ)氫技術(shù)發(fā)展舉足輕重

隨著制氫技術(shù)的發(fā)展,儲(chǔ)氫技術(shù)在綠電中的應(yīng)用成為市場(chǎng)關(guān)注的核心。而影響綠氫項(xiàng)目單位制氫成本(LCOH)的主要因素是電解槽價(jià)格以及電耗,在當(dāng)前環(huán)境下仍有較大的技術(shù)進(jìn)步空間。

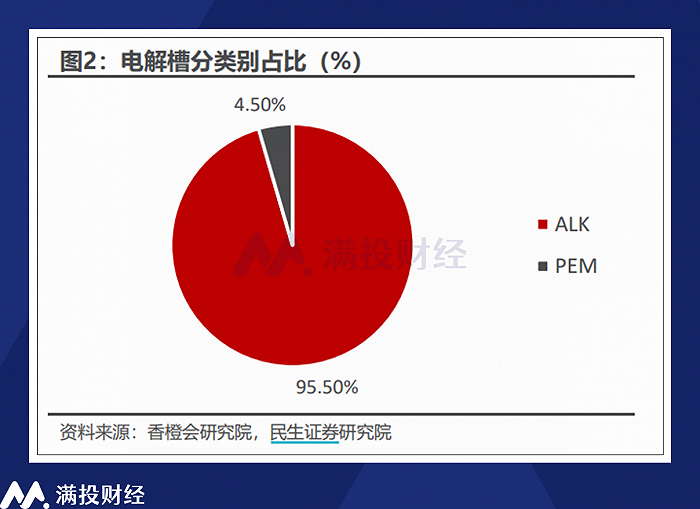

目前,我國(guó)目前仍以技術(shù)成熟度較高的堿性電解槽為主要制氫路線。民生證券引述數(shù)據(jù)顯示,2023 年全年,我國(guó)電解槽公開(kāi)招標(biāo)需求規(guī)模近 1.7GW,涵蓋堿性和 PEM 兩種類(lèi)型電解槽。其中,堿性招標(biāo) 1619.5MW,占比 95.5%;PEM 招標(biāo) 76.02MW,占比4.5%。

從電價(jià)角度來(lái)看,根據(jù)國(guó)海證券測(cè)算,使用電解槽制氫、煤炭制氫的發(fā)電/煤炭成本分別占總成本比重的66%、70%,依舊處于較高的比例。以風(fēng)光耦合制氫項(xiàng)目為例,國(guó)海證券估算單位制氫成本在15.20元/千克,成本仍有進(jìn)一步下降的需求。

另一方面,在氫能產(chǎn)量不斷提升的同時(shí),氫能的存儲(chǔ)也顯得尤為重要,高效、存儲(chǔ)時(shí)間長(zhǎng)且能更好地提高能源利用率的儲(chǔ)氫技術(shù)是當(dāng)前階段的發(fā)展目標(biāo)。華福證券研報(bào)指出,氫儲(chǔ)運(yùn)作為氫能產(chǎn)業(yè)的重要環(huán)節(jié),是氫能實(shí)現(xiàn)大規(guī)模商業(yè)化應(yīng)用的關(guān)鍵因素,其核心技術(shù)、關(guān)鍵設(shè)備與材料環(huán)節(jié)有望受益。

華安證券研報(bào)指出,全球氫能市場(chǎng)快速擴(kuò)張,儲(chǔ)運(yùn)環(huán)節(jié)占?xì)錃饪偝杀镜?0%—40%。據(jù)IEA數(shù)據(jù),2021年全球氫氣總產(chǎn)量達(dá)到9423萬(wàn)噸,同比增加5.5%,2030年產(chǎn)量有望達(dá)到17998萬(wàn)噸,2021—2030年CAGR達(dá)到7.5%,產(chǎn)業(yè)發(fā)展迅速。

未來(lái)隨著政策及市場(chǎng)驅(qū)動(dòng)氫能需求有望持續(xù)保持高增。目前氫氣成本仍處于高位,行業(yè)降本訴求較大。其中儲(chǔ)運(yùn)氫環(huán)節(jié)約占?xì)錃饪偝杀镜?0%—40%,是決定氫氣終端成本的一大關(guān)鍵因素。

上下游專(zhuān)利權(quán)分配不均,海外專(zhuān)利仍需積極布局

制約我國(guó)氫能發(fā)展的問(wèn)題除了成本高昂,還有專(zhuān)利權(quán)。

據(jù)國(guó)家能源署(IEA)發(fā)布《未來(lái)清潔能源的氫專(zhuān)利:氫能價(jià)值鏈創(chuàng)新的全球趨勢(shì)分析》報(bào)告(簡(jiǎn)稱(chēng)《報(bào)告》),其中提出,盡管氫能專(zhuān)利的增長(zhǎng)表明產(chǎn)業(yè)呈現(xiàn)積極發(fā)展態(tài)勢(shì),但各國(guó)家地區(qū)專(zhuān)利數(shù)量并不平衡,氫能產(chǎn)業(yè)鏈各環(huán)節(jié)專(zhuān)利發(fā)展趨勢(shì)也存在差別,可能導(dǎo)致產(chǎn)業(yè)鏈出現(xiàn)不均衡發(fā)展。

《報(bào)告》數(shù)據(jù)顯示,2011—2020年期間,全球氫能專(zhuān)利主要由歐洲和日本主導(dǎo),分別占IPFs總量的28%、24%,且日本專(zhuān)利增長(zhǎng)速度更快(復(fù)合增長(zhǎng)率6.2%);美國(guó)占IPFs總量的20%,但整體專(zhuān)利數(shù)量呈下降趨勢(shì);中國(guó)和韓國(guó)專(zhuān)利總體占比不高,但增長(zhǎng)趨勢(shì)明顯(復(fù)合增長(zhǎng)率分別15.2%、12.2%)。此外,約一半專(zhuān)利與氫能生產(chǎn)有關(guān)。

據(jù)統(tǒng)計(jì),我國(guó)氫能源技術(shù)專(zhuān)利主要以制氫技術(shù)為主,其中,電解水制氫、可再生能源制氫等綠色制氫技術(shù)專(zhuān)利數(shù)量占高達(dá)39.9%、10.6%,而儲(chǔ)運(yùn)及應(yīng)用方面占比則相對(duì)較少。由此可見(jiàn),我國(guó)氫能專(zhuān)利雖然處在蓬勃發(fā)展的階段,但全球占比仍然不高,上下游專(zhuān)利分配不均勻等仍然是我國(guó)氫能專(zhuān)利的主要問(wèn)題。

截至目前,日本氫能行業(yè)的發(fā)展仍處于世界領(lǐng)先地位,氫能專(zhuān)利申請(qǐng)量超6萬(wàn)件,且海外申請(qǐng)的專(zhuān)利量高居全球榜首。同時(shí),日本是全球燃料電池技術(shù)的領(lǐng)先國(guó)家之一 。 該國(guó)支持燃料電池技術(shù)的研發(fā)和商業(yè)化應(yīng)用,包括汽車(chē)、建筑和工業(yè)等領(lǐng)域。 目前,日本的燃料電池規(guī)模仍在不斷擴(kuò)大之中。我國(guó)專(zhuān)利申請(qǐng)量則主要集中于國(guó)內(nèi),海外申請(qǐng)專(zhuān)利量占比僅僅不到2%。這對(duì)我國(guó)氫能企業(yè)自身知識(shí)產(chǎn)權(quán)的保護(hù),市場(chǎng)地位以及競(jìng)爭(zhēng)優(yōu)勢(shì)的提升都是很?chē)?yán)峻的考驗(yàn),此外,海外專(zhuān)利的不足也減弱了我們來(lái)抗衡競(jìng)爭(zhēng)對(duì)手的籌碼。未來(lái)加大海外專(zhuān)利的申請(qǐng),積極的海外專(zhuān)利布局,是我國(guó)氫能源發(fā)展的一大挑戰(zhàn)。

對(duì)此,賽迪研究院報(bào)告指出,推動(dòng)應(yīng)用導(dǎo)向的氫能產(chǎn)業(yè)布局。目前,各地方政府發(fā)展氫能產(chǎn)業(yè)熱情高漲,紛紛出臺(tái)支持政策,但大多都集中在交通領(lǐng)域,存在重復(fù)建設(shè)和無(wú)序競(jìng)爭(zhēng)的風(fēng)險(xiǎn)。為此,一是推動(dòng)各地方政府依托知識(shí)產(chǎn)權(quán)保護(hù)中心、信息中心,圍繞氫能應(yīng)用場(chǎng)景,結(jié)合本地資源稟賦,開(kāi)展專(zhuān)利導(dǎo)航分析,收集和統(tǒng)計(jì)氫能專(zhuān)利、市場(chǎng)信息,明確氫能產(chǎn)業(yè)與傳統(tǒng)行業(yè)的協(xié)同互補(bǔ)關(guān)系,精準(zhǔn)匹配有發(fā)展前景的氫能應(yīng)用場(chǎng)景,確定配套的上下游技術(shù)環(huán)節(jié)。二是加快建立和完善氫能制、存、運(yùn)方面的設(shè)備技術(shù)、檢測(cè)和安全標(biāo)準(zhǔn)等,促進(jìn)發(fā)電、建筑、工業(yè)等領(lǐng)域氫能多元應(yīng)用的市場(chǎng)機(jī)制形成,發(fā)掘氫能的“補(bǔ)充”價(jià)值。

聚焦細(xì)分賽道,氫燃料電車(chē)發(fā)展有望提速

在氫能的應(yīng)用方面,隨著國(guó)家大力發(fā)展清潔能源,加大環(huán)境污染治理力度,氫燃料電池汽車(chē)的發(fā)展也逐漸被提上日程。

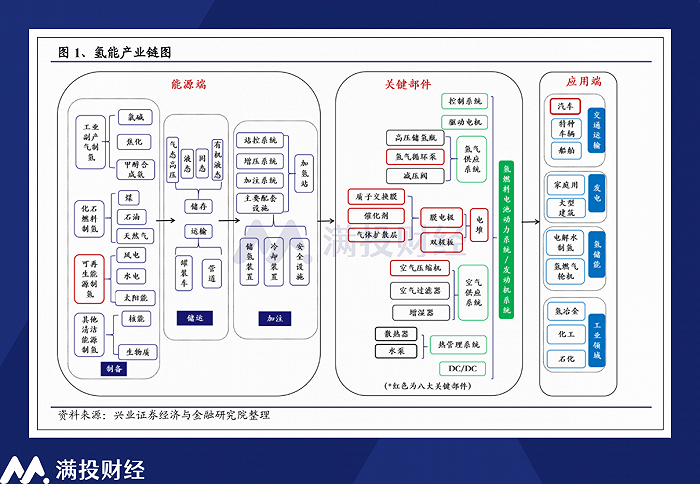

氫能源車(chē)具有零排放、高效率、快速加注等優(yōu)點(diǎn)。氫燃料電池的核心技術(shù)是利用氫氣和氧氣在催化劑的作用下,產(chǎn)生電能的化學(xué)反應(yīng)。氫氣從氫氣貯存罐中流入正極(陽(yáng)極),氧氣從氧氣貯存罐中流入負(fù)極(陰極),在電解質(zhì)膜中發(fā)生電化學(xué)反應(yīng),將氫氣和氧氣轉(zhuǎn)化為水,同時(shí)釋放出電子,經(jīng)過(guò)外部電路后產(chǎn)生電流。

長(zhǎng)城證券研報(bào)指出,上游電解槽制氫商業(yè)化推廣場(chǎng)景豐富,利好具備電解槽技術(shù)突破能力的企業(yè);中游固態(tài)儲(chǔ)氫技術(shù)蓬勃發(fā)展,利好儲(chǔ)氫技術(shù)企業(yè)和輸送網(wǎng)絡(luò)建設(shè)企業(yè);下游各地推動(dòng)氫燃料電池汽車(chē)產(chǎn)業(yè)落實(shí),公交車(chē)等氫車(chē)應(yīng)用規(guī)模不斷擴(kuò)大,利好商業(yè)化氫車(chē)企業(yè)。

中汽協(xié)數(shù)據(jù)顯示,2023年氫能源燃料電池汽車(chē)全年產(chǎn)銷(xiāo)量分別為約5600輛、5800輛,同比分別增長(zhǎng)55.3%、72.0%。氫燃料電池汽車(chē)產(chǎn)銷(xiāo)創(chuàng)歷史新高,單月首次破千。

根據(jù)韓國(guó)咨詢(xún)公司SNE Research編制的調(diào)查數(shù)據(jù),去年全球氫燃料電池汽車(chē)(FCEV)的銷(xiāo)量下降了30%以上,只有中國(guó)和美國(guó)出現(xiàn)了小幅增長(zhǎng)。2023年,全球僅售出14451輛氫燃料電池汽車(chē),而2022年為20704輛,下降了30.2%,主要原因是韓國(guó)的銷(xiāo)量下降了55.2%。這意味著,中國(guó)以5600輛的銷(xiāo)量超過(guò)韓國(guó)(4631輛),成為全球最大的氫燃料電池汽車(chē)市場(chǎng)。

根據(jù)《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021—2035 年)》,“十四五”時(shí)期國(guó)內(nèi)燃料電池車(chē)輛保有量將達(dá)到約5萬(wàn)輛,同時(shí)部署建設(shè)一批加氫站,可再生能源制氫量每年達(dá)到10萬(wàn)噸至20萬(wàn)噸,實(shí)現(xiàn)二氧化碳減排每年100萬(wàn)噸至200萬(wàn)噸。

放眼未來(lái)氫燃料電池汽車(chē)的發(fā)展,國(guó)金證券認(rèn)為,2024年氫能及燃料電池行業(yè)將進(jìn)入放量提速期,燃料電池汽車(chē)及綠氫項(xiàng)目落地均將大幅加速,氫能和燃料電池制造是目前的兩條主線。