文|科技說

春節期間走親訪友,實在是驚嘆短劇滲透率之高,老人沉迷于家庭狗血倫理劇(婆媳關系,夫妻關系集大成),年輕人則沉迷在霸道總裁與秘書的故事中無法自拔。我對此起初表達了鄙夷,并隨之在心里對社會文化品位的驟然下跌痛心疾首,直到我打開某穿越短劇后,不自覺刷了一個多小時,且回味無窮。

短劇的魅力恐怕不是用“藝術造詣”來評判的,相反這是一種以快節奏,強翻轉來獲得流量并吸引用戶付費的純商業產品,在短劇面前,講究起承轉合的劣質商業片都顯得“藝術”起來。

聯系到春節之前短劇概念股已經歷了一輪起飛,節日之后在“咪蒙靠兩部短劇海賺1億”新聞的刺激下,行業也是蠢蠢欲動,為趕上風口企業也紛紛公布了短劇計劃(如百納千成公布將有兩部短劇登錄抖音)。

在好奇心驅使下,我對短劇行業進行了一番研究(本文特指抖快平臺商的1-2分鐘微短劇),撰寫本文,核心觀點:

其一,短劇與影視行業不存在此消彼長現象,誰也不是誰的“平替”,這就打消了影視行業重新火熱之后是否會影響短劇產能的顧慮;

其二,短劇本質上已經成為重資本行業,咪蒙即便收入1億,但在海量投流的背景下,其最終利潤也就在1000-2000萬之間;

其三,行業競爭已經十分兇殘,尤其要注意損益表的利潤率問題。

短劇不是影視“平替”

關于短劇崛起的原因,業內分別有如下看法:

1)在電視劇限制集數之后(電視劇、網絡劇原則上不超過40集),行業冗余生產力需要得到滿足,短視頻的興起與網文的IP儲量結合,這些為短劇的爆發儲備了力量;

2)在2020年之后的特殊時期內,電影產業受到嚴重制約,一方面老牌影視公司庫存影片遲遲不能上院線收回成本,另一方面老百姓對娛樂的需求又只增不減,于是拍院線大片的影視公司也開始放下身架沖向短劇。

簡單來說,短劇和傳統影視乃是互為對沖的,在此消彼長中一方獲利。但事實果真如此嗎?

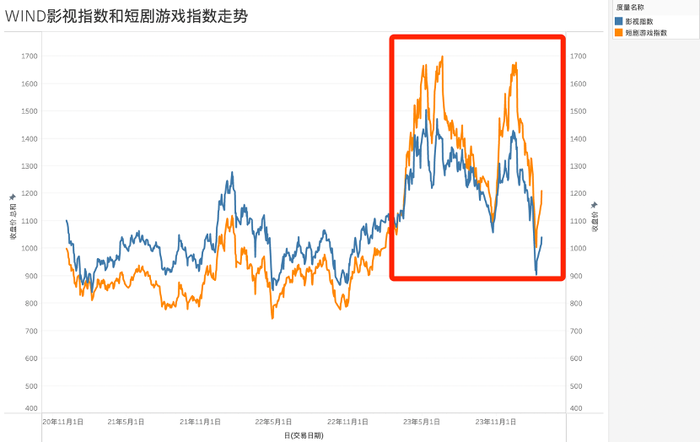

我們特意整理了wind影視和短劇游戲指數的走勢情況,見下圖

在很長一段時間,兩大指數走勢都呈現高度的相關性,起伏步調基本一致,且影視指數要高于短劇和游戲指數,即便在影視行業比較悲觀的2020-2022年,上述走勢也未發生扭轉。

只是在2023年中之后短劇和游戲指數陡增,自此超越傳統影視指數,行業發生逆轉。若按前文假設,短劇超越傳統影視的節點應該在后者最為困難的2021或者2022年,斷然不會是后者已經出現明顯回暖的2023年。

站在產能的分析框架內,我們很自然又會假設,這是否因為影視企業后知后覺,2023年中期之后才發現短劇這一寶藏,我們繼續分析。

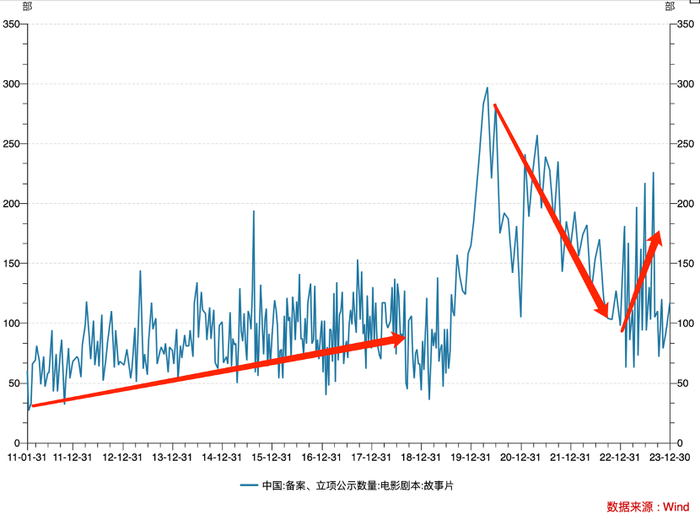

電影劇本的備案數量一直是電影行業景氣度的重要指標,見下圖

中國電影在過去十余年的發展有目共睹,票房和銀幕數呈節節攀升的良好局面。與之相伴的是,產業對資本吸引力日益強化,備案電影數量亦隨之增長,行業景氣度足可見一斑。

2020年之后,電影備案數量確實出現了非常大的波動,但仍然高于2019年之前的水平。2023年之后,電影備案數量重新開始回暖。

備案不一定會最終能完成拍攝,在過去幾年橫店一些布景門可羅雀,立項的電影遲遲拿不到投資而夭折也比比皆是,只是從大數邏輯入手,備案立項的數量還是反映了行業景氣度。換言之,2020年之后行業雖然遭遇了斷崖式下跌(票房迅速縮水),但行業從業者仍然對未來充滿信心,這其中既有我國電影基礎設施日益完善的原因(2023年末銀幕數達到86310塊),亦是行業此前耕耘的收獲,國產電影票房占比已經超過80%,電影業的投入產出比預期仍然較高。

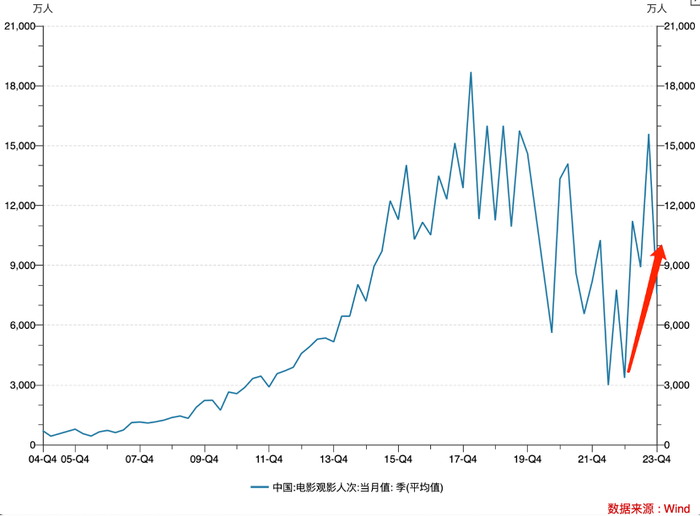

進入2023年,無論是供給端(立項和電影產出)到需求端(電影觀影人次,見下圖),均出現了明顯反彈。

2023年電影行業景氣度改善,2024年春節檔在《熱辣滾燙》等影片帶動下又創造了觀影高潮,可以預見全年行業景氣度仍是向上的。

至此我們基本可以否定開篇的假設了:

其一,短劇的異軍突起與影視行業并未有直接關系,盡管同屬于行業大類,且從業人員交叉重合度較高,但兩大行業之間卻沒有替代關系,誰也不是誰的”平替”;

其二,在“平替”思維下,短劇的興衰就要受影視行業景氣度影響,而一旦兩者短劇著實在走出獨立行情,就等于打開了業務的一大束縛因素。

爆款的背后是投流

既然短劇與影視劇關系并未如想象中那么大,也確實一定程度上打開了行業上行的天花板,一些機構預測行業2023年市場容量已經在數百億元之多(艾媒咨詢此前預測平臺短劇,長視頻短劇和小程序短劇共計總營收在2023年將突破370億元大關),那么這是否意味這著我們可以對該行業抱以亢奮的熱忱呢?

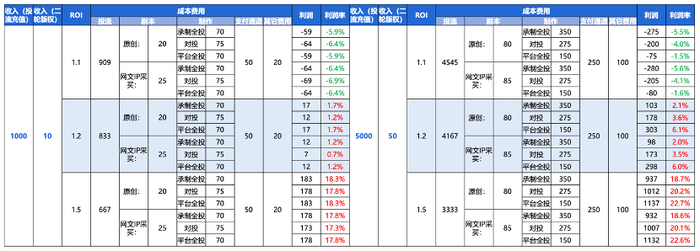

國海證券在此前研報中整理了短劇的成本分布,見下圖

將投流ROI(收入與投流投入比)劃分為1.1,1.2和1.5三個檔次, 綜合行業不同模式下的成本,可以發現無論是1000萬收入還是5000萬收入,投流ROI低于1.2是要面臨嚴重虧損風險的,1.2也可視為行業的盈利平衡點。

在此之前,不明真相群眾普遍將短劇視為“低成本行業”,固然在內容品質和影響力方面多數短劇確實顯得廉價許多,但這個行業卻是實打實的重資本行業。

我們參考上圖中數據,若一款短劇單集兩分鐘,總共100集,充值收入達到5000萬元投流ROI為1.5,采取了低成本的平臺全投策略,最終利潤率達到22.6%,總成本高達3870萬,其中大半消耗在累計投流中,每分鐘接近20萬,這種規模差不多已經是中等國產電影的制作成本。

充值到賬后有3-7天提現周期,一般制作方只需要出首次投流資金,后續投流可用充值金去二次投流,高效的資金周轉率降低了投流的資金門檻,但在日益紅海化的市場中,制作方的首次投流門檻也是不斷上漲的。

對于短劇從業者來說,要想成功掘金,就需要具備:

1)爆款的打造能力,將ROI能抬高到1.2以上,最好能達到1.5的水平,這就需要踩對用戶興趣節奏,在劇情關鍵時刻戛然而止的收費;

2)獲得平臺的對投或者全投支持,以降低制作成本。

在上述分析中我們已經非常清晰看到無論制作團隊賺錢與否,平臺都是最后的贏家,短劇投流收入已經成為繼廣告,電商之后平臺新的增長點。站在短視頻平臺立場,參與對投或者全投并不簡單是拿到了更多更好的內容,而是提前鎖定的了投入收入,因此平臺也都有意愿提高短劇的參透規模,如快手星芒短劇合作計劃就進行了一輪升級,重點項目參投金額從40%提高到50%。

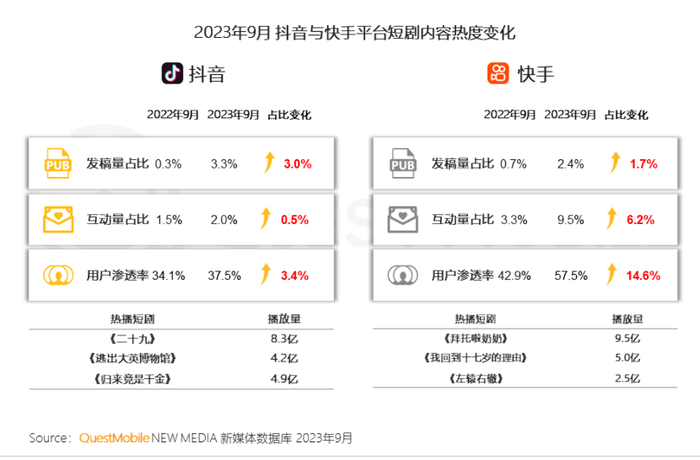

在上圖中我們也能看到兩大短視頻平臺在該領域的表現,動輒數億的播放量背后都是真金白銀堆砌的投流預算。

目前短劇已經成為短視頻,小程序平臺的一塊“唐僧肉”,一些機構認為2023年行業投流規模已經突破200億元大關,沒有足夠投流預算的短劇是很難有水花的。

此前業內批評中國電影,一大理由是“重營銷輕內容”,即便在內容制作中也傾向于使用流量演員而不是出于內容考慮,一些批評觀點認為這將會透支行業信用和持續發展能力。對比之下,短劇的營銷投放與制作倒掛現象更為明顯,且此前在監管不及之時,通過迎合大眾口味可以提高爆款的概率。

如今平臺與有關部門監管日益完善,短劇已經如影視劇那般納入常態化監管,一些制作團隊恐要面臨以往成功經驗難以復制的問題。

此后短劇行業就要面臨:

1)原有成功經驗在新監管時期失效,互聯網風尚又瞬息萬變,出爆款的“撞大運成分”增加,靠采買網文IP產出內容方式恐要過時,這就提高了原創劇本的比重,成本的躍升已經不可避免,此外行業從業者的“身價”也已經在行業繁榮中迎來一輪暴漲,短劇制作成本的上漲基本是確定的,如果說此前1.2的投流ROI是盈利平衡點,那么此后可能要在1.3,甚至更高(微信已經宣布向短劇小程序收取技術服務費,流水抽成比例為10%)。行業的二八效應將會越發明顯,少資金缺創意的團隊會逐漸被出清;

2)在高亢的市場情緒下,許多企業只要公布短劇計劃,市場都會給予積極好評,在資本市場迎來一輪暴漲。如中文在線,百納千成等等,幾乎成為短劇概念風向標,我們固然不否認這些企業在行業中所扮演的重要角色,無論是制作能力還是IP儲備量都符合短劇概念的標簽,只是需要提醒諸位,只靠概念而忽視爆款的成功概率以及資產負債表是非常不負責任的,接下來對行業的觀察重點應該由增速轉移到盈利能力。

當短劇已經成為巨大風口,只要公布拍攝計劃就能引起二級市場大漲的背景下,一些企業大概率會倉促上馬項目,以資金加大投流籌碼,制作和決策周期都會大幅縮水,屆時一些影視公司遇到的經營不善問題會在短劇企業中再來一次。

當然,平臺作為最后贏家的屬性牢不可破。