文|趕碳號

現在A股市場融資與再融資環境趨緊,監管趨嚴,有些原本板上釘釘的項目,也在紛紛起變化。追根溯源,還是與上市公司質量有關。

有不少公司,剛一上市業績就變臉,但再融資卻毫不含糊一輪接一輪。放眼光伏圈,這方面的集大成者,當屬海優新材。

海優新材被機構譽為”二線膠膜龍頭“,在2021年完成上市,第二年凈利潤同比下降80%,第三年直接虧損2.36億元,現在已是既破發、又虧損的上市公司。但是,這絲毫不會影響其繼續向資本市場伸手:11.36億!

在一眾機構吹捧下,海優新材在上市后迅速創下362的高價,最近創來34.2的最低價,最大跌幅超90%!

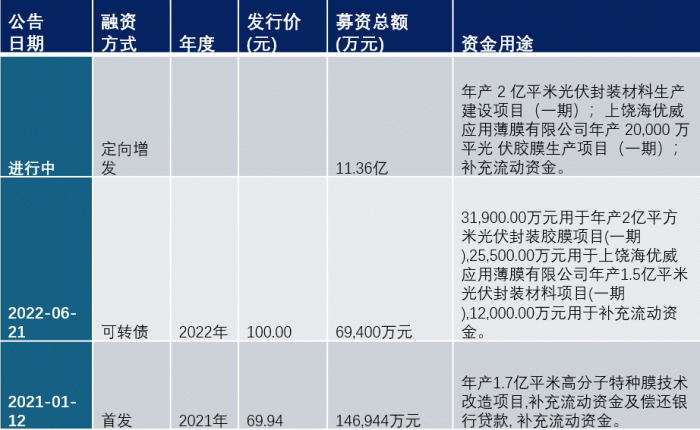

海優新材新一輪再融資——11.36億定增已經拿到批文,上一輪6.94億可轉債再融資的募投項目,卻接連變卦了三次。

2024年3月4日,海優新材公告:將之前可轉債募集資金投資項目之一的“年產2億平方米光伏封裝膠膜項目(一期)”達到預計可使用狀態的時間由原計劃的2024年3月延期至2025年9月。這已是這個項目第三次變卦。

趕碳號發現,融資項目變卦,對于海優新材來說是恰恰是“必選項”:先通過再融資方案不切實際地對業務合理性進行測算,等錢到手之后再更改募集資金用途和項目預期。海優新材的這個套路,相當有代表性。

01、業績變臉,再融資一路暢通

公開資料顯示,海優新材2021年1月22日在科創板上市,當時發行價為69.94元,IPO融資14.69億元(其中超募部分為7.47億)。

公司上市一年后,即2022年6月21日,公司就發行一輪可轉債,融資6.94億元。

可轉債資金到賬3個月后,海優新材又立即啟動新一輪再融資,計劃定向發行股票,融資11.36億。現在,這一輪融資也進行得非常順利——海優新材已于2023年2月8日收到《關于上海海優威新材料股份有限公司向特定對象發行股票審核意見的通知》。

一方面,海優新材始終徘徊在“破發、虧損”的再融資紅線邊緣;另外一方面,海優新材幾乎是毫無意外地以“一年一融資”的速度在市場中圈錢。

即使融資能力如此出眾,海優新材在最新定增(注冊稿)公告中,表現得仍然非常謙虛:“公司急需改變以往主要靠自有資金的發展模式,轉向利用多種融資方式相結合模式,以求增強資本實力”。

對于公司這個表白,趕碳號有些無語。真實情況是,海優新材的業績增長,完全無法匹配公司超強的融資能力,也跟不上公司的融資節奏:

(1)2020年至2023年第三季度末,公司主營業務毛利率逐年下滑,分別為24.14%、15.10%、7.55%及 4.69%。

(2)公司上市第一年的凈利潤為2.5億,第二年利潤只有5000萬,第三年虧損2.36億元。

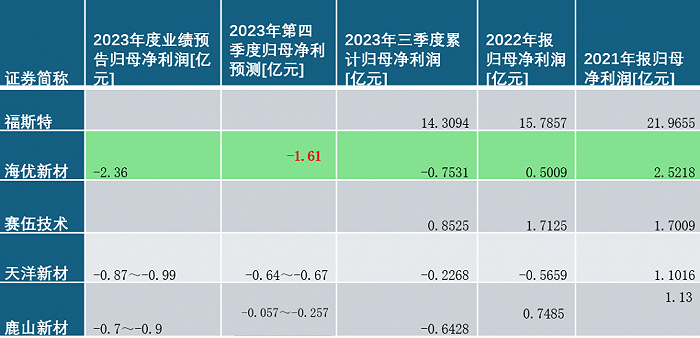

這一輪光伏周期爆發起來很迅猛,最近一年也很卷,競爭激烈,膠膜企業利潤被壓縮。但是,業績變化像海優新材一樣劇烈的,在頭部膠膜企業中并不多見。2023年第四季度,海優新材在一個季度中巨虧1.61億,虧損金額遠超同行!

另外,不知為何,機構對海優新材非常看好,即使其上市之后業績連年下滑,仍在各大券商的推薦熱股,甚至被捧為光伏膠膜優質企業,擴產勇爭龍二。

公司的股價不會撒謊,最高時曾一度沖高至360元以上,最近竟跌至34.2元。最大跌幅超90%!

春節假期一結束,2月18日-19日兩天之內,證監會召開一系列座談會。各方面關注的首要問題就是IPO把關和上市公司質量——嚴把IPO準入關,加強上市公司全過程監管,堅決出清不合格上市公司。以海優新材的經營質量,不知可以打幾分,不知是否當年就有帶病上市的嫌疑?

02、每輪融資,都有合理性

2023年11月3日,海優新材發布的再融資注冊稿中提到:報告期內,公司主營業務毛利率分別為24.14%、15.10%、7.55%及 4.69%。

2024年1月26日晚,海優新材發布業績預告:2023年公司將預虧2.2億元到2.4億元,扣非將虧損2.4至2.6億元。虧損的原因是:主要原材料EVA樹脂的價格持續波動向下,以及市場價格競爭等因素,導致膠膜銷售價格下調,產品毛利率明顯下降并期末計提存貨減值損失。

行業競爭這么激烈,毛利率過低,公司出現虧損,那還有必要再融資11.6億元、擴大規模嗎?

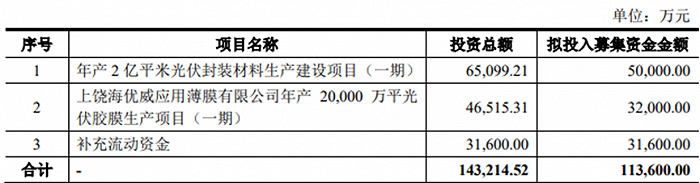

對于最新一輪11.36億募投項目,優海新材的測算結論是:

“年產2 億平米光伏封裝材料生產建設項目(一期)”項目預計內部收益率(稅后)為12.55%,靜態投資回收期(稅后、含建設期)9.16 年;

“上饒海優威應用薄膜有限公司年產20,000萬平光伏膠膜生產項目(一期)”項目預計內部收益率(稅后)為16.84%,靜態投資回收期(稅后、含建設期)8.04年。

總之一句話:募投項目收益可觀,是個好項目。

膠膜行業的過剩,是行業的現實、共識。海優新材定增材料中多處提到“公司所處行業及其上下游市場競爭激烈”,公司現在在經營業績上都拼不過同行,那么將來如何就能夠打贏同行們、取得預期收益呢?

更詭異的是公司的測算邏輯。公司這樣闡述“補充流動資金規模的合理性”:“以 2019-2021 年為預測的基期,2022-2024 年為預測期。公司2019-2021年度營業收入年均復合增長率為70.90%,結合公司歷史收入增長趨勢及公司募投項目預計帶來的增量收入情況,假設公司未來3年營業收入每年增長保持在30.00%”。海優新材以各期末的經營性流動資產占營業收入比率和經營性流動負債占營業收入比率,來測算資金缺口。

但是現實狀況卻是:2022年公司的營業收入為53.22億元;2023年公司年報業績快報顯示營業收入為48.74億元,較2022年同比下滑。

也就是說,發布于2023年四季度、即2023年11月4日的定增注冊稿,海優新材忽略營業收入同比下滑、公司經營虧損的既定現實,強硬地以營收高增長來測算資金缺口。

03、錢一到手就變卦,且是一變再變

募投項目根據實時情況做出調整是被準許的,但是海優新材有刻意而為之的嫌疑,這就有些過分了。

海優新材在2022年的6.94億可轉債融資項目,竟然變卦過三次。

第一次變卦:海優新材6.94億的融資在2022年6月底到賬,公司在2022年10月22日就發布公告——募投項目變更實施地點和實施主體。

具體來看,可轉債募投的最主要的項目“年產2億平方米光伏封裝膠膜項目(一期)”,由原實施地點江蘇省鹽城變更至公司位于浙江省嘉興市平湖市新倉鎮秦沙村1組、雙紅村5組、倉慶路北側(倉慶路588號、朝陽河西側)的土地和廠房。

這么重大的變化,是臨時起意嗎?因為常識而言,這個重大變化,至少要和鹽城、嘉興兩地深入溝通并且達成投資合作協議才行。

第二次變卦:2023年12月12日公告,海優公告“年產2億平方米光伏封裝膠膜項目(一期)”實施地點除了江浙嘉興外,新增了越南。

第三次變卦:投資者萬萬沒有想到這個項目還有第三次變更。2024年3月4日,海優新材公告:將可轉債募集資金投資項目之一的“年產2億平方米光伏封裝膠膜項目(一期)”達到預計可使用狀態的時間由原計劃的2024年3月延期至2025年9月。公司給出的解釋是:“新增了該募投項目的實施主體“越南海優威”與實施地點“越南北江省”,導致項目進度有所延緩。”

這個公告來得實在有點晚。按原計劃,這個項目已經到了投產的時間,現在突然公告說要延期一年半。

趕碳號梳理公告時還發現,融資項目變卦對于海優新材來說是家常便飯,甚至有可能是公司融資的常用套路。實際上,公司IPO的募資項目也變化過——新增全資子公司上饒海優威與上海應用材料共同實施“年產1.7 億平米高分子特種膜技術改造項目”,同時新增上饒海優威實施地點江西省上饒經濟技術開發區馬鞍山板塊光伏產業生態園 B25、B27。

不知道公司這新一輪11.36億的再融資到賬后,處于虧損、破發狀態的海優新材的募投項目會怎樣變更。趕碳號更加難以理解的是,對于再融資市場來說,這將起到什么樣的示范作用。