文|市值榜 武占國

編輯|齊笑

阿里云搞了一個預期違背。

3月1日,阿里云迎來史上最大規模的降價,也是力度最大的一次降價。“平均降價幅度超過20%”,“涉及100多款產品、500多個產品規格”,“最高降幅達55%”,覆蓋計算、存儲、數據庫等所有核心產品,這一系列降價消息。

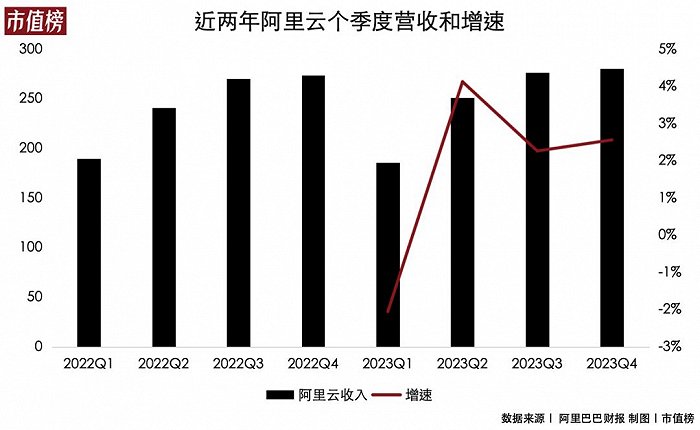

而在不到一年之前,阿里云已經進行過一次“史上最大”降價。接下來的兩個季度,阿里云的收入增長只有2%和3%,并沒有預期的起飛,從去年四季度來看,去掉阿里的貢獻,收入還出現了下降。

第二個預期違背是,在這次發布會之前,很多人預判主角是AI和大模型,結果發布會的重心是回歸公有云。

那么,在降本增效、利潤重于規模的主旋律下,阿里云為什么又一次選擇降價?

一、降價:一招鮮吃遍天

價格戰是企業之間競爭,常用的手段,云計算領域更是如此。

從IDC(互聯網數據中心)時代,一臺服務器只能給專屬企業使用,到云計算時代通過云計算操作系統,將一臺服務器可以分給多家企業使用,在追求最大化利用服務器算力資源的時候,云計算的商業模式注定是以規模取勝的。

換句話說,誰的價格更低、誰的服務更好,誰就能贏得這場商戰。

阿里云是中國內地,最早跨入云計算領域,開始部署算力集群并研發飛天操作系統的企業,因為先發優勢和技術優勢,阿里云迅速成為中國云計算的龍頭。

2020年,阿里云已經躋身全球第三大云計算廠商,國際研究機構Gartner數據顯示,阿里云亞太市場份額排第一,全球排第三,僅次于亞馬遜的AWS和微軟的Azure。

在阿里云走向行業巨頭的過程中,曾經不看好云計算的馬化騰和李彥宏,也都下場開始了云計算市場的競爭,分別成立了騰訊云、百度智能云,還有其他國內大廠華為、京東、字節、金山也都加入了這場戰斗,甚至傳統的運營商(電信、聯通、移動)也都加入了戰局,這讓云計算市場變得擁擠不堪,競爭激烈。

阿里云也從2013年首次降價后,進行了連續數十次降價,2014年降價6次,2015年10月到2016年10月連續降價17次,核心云產品降價幅度一度超過50%。

這一次阿里云降價,再次突破歷次降價幅度,離上一次“史上最大規模降價”僅僅過去半年多,什么促使了阿里云的這一次降價?

第一,阿里云降價擴規模,攤薄固定成本,實現規模優勢。

阿里云最大的成本是云計算技術的研發成本、服務器集群的部署成本等,這些都是固定成本,當企業用戶規模增長時,固定成本基本不變,當用戶越多,也就越能攤薄固定成本,這樣攤到每個企業上的成本也就大幅降低,那么其規模效應也就越明顯,阿里云為了擴大規模,也更有了降價的底氣。

以往阿里云每次降價,因為云廠商之間的產品并無太大的差異化,其他廠商也是只能跟著降價。

當先發優勢疊加降價戰,阿里云每次降價都能吸引更多的用戶使用阿里云的產品,實現正向循環,產生飛輪效應,這也讓阿里云成為了行業第一。

第二,相同計算能力的服務器成本,會隨著時間推移的而下降。

摩爾定律顯示當價格不變時,集成電路上可容納的晶體管數目,每隔大約18到24個月會增加一倍,計算能力也會隨之翻倍。這會讓具有同一計算能力的云產品成本,逐漸下降,成本的下降也給了阿里云連續降價的空間。

第三,云計算競爭對手步步緊逼,阿里云降價搶市場。

近幾年其他云廠商加速布局云計算IaaS,尤其是運營商的快速擴建服務器集群,三大運營商的收入規模進入快速增長階段,市場份額不斷擴大,而阿里云的收入規模增長乏力,2022年之后營收增速降至10%以下,2024財年,阿里云不算集團云計算業務,已經出現負增長。

所以,降價維護市場規模是阿里云的必要選擇。正如阿里云智能集團資深副總裁、公共云事業部總裁劉偉光所說,希望通過此次大規模降價,讓更多企業用上先進的公共云服務。

注重公共云市場的背后,是阿里云在混合云和私有云市場的吃力。

先來看阿里云人事上的變動。

去年9月,張勇卸任阿里云CEO后,吳泳銘接棒,在三季度的財報電話會議上,“以AI驅動,以公共云為優先”成為阿里云新的戰略重心。11月底,阿里云成立公共云事業部、混合云事業部和海外業務事業部。

阿里云的此次組織部門調整,旨在加強開發標準化產品的支持力度,同時弱化能快速擴大規模而大干快上定制化業務。

組織調整之后沒多久,混合云部門就優化了一輪。據晚點LatePost報道,混合云事業部部分團隊裁員比例達到30%,IoT硬件集成業務裁員比例超50%,該部門剩下的人員將被打散并至其他業務。

兩個月后,阿里云又將混合云事業部更名為政企事業部,顧名思義,主要是面向政府、央國企和公用事業類客戶提供云服務。

一些關鍵人物在組織調整過程中也離開了阿里云。

去年12月,阿里云首席商業官蔡英華從阿里云正式離職,她是近兩年推進政企業務的關鍵人物;今年1月,阿里云副總裁陳雪松也傳出已離職,他曾負責數字政府部的相關業務線。

后來,阿里云內部人士表示,阿里云縮減的是虧損的傳統大集成項目,同時將持續投入,提供更標準化、更有競爭力的產品服務,更好地被合作伙伴集成。

上述調整和表述也表明,阿里云的集成化項目,雖然能增加阿里云的收入規模,但其實并不賺錢,甚至還在虧錢。集成化項目為什么會虧錢?

首先,私有云,很難發揮阿里云的規模優勢。

定制化項目大多是面向政府、央國企和公用事業類客戶,這些項目又大多是私有云。私有云主要部署在客戶的本地,服務器只有單獨客戶享有,這時阿里云投入的服務器就成了可變成本,其成本會隨著項目制客戶的增多而增加,增加規模并不能降低成本。

其次,項目制客戶更注重安全性,這又是國資云的優勢。

上文也提到,現在云計算市場競爭激烈,尤其是運營商云廠商加速入局,導致更看重安全性的政企客戶,同樣價格下會更考慮更具安全性的國資云廠商。作為民營的阿里云只能以更低的價格競爭,這導致阿里云的定制化項目,又賣不上價錢。

所以,阿里云重新走回到發力公共云的老路上。

三、標準化產品和MaaS ,是阿里云的第二增長曲線?

前面提到,阿里云將減少定制化項目,將資源集中到標準化產品的開發。

其實,做被集成的標準化產品也很難。

從需求端看,國內企業客戶的普遍預算比較低,而大多還尚未形成普遍的付費意識。因此,與無論是IaaS還是SaaS都更領先的美國來比,后者在云計算領域形成良性循環,普遍付費意識較強,這方面不僅需要開發出好用的SaaS產品,還需要付出額外的用戶教育成本。

從供給端看,阿里云的標準化產品開發有兩個路徑可選。

一條路徑是通過與軟件研發企業合作,阿里云提供IaaS和PaaS服務,讓具有開發能力的企業在阿里云上開發SaaS產品。比如去年年底,阿里云與Salesforce達成合作,上線了CRM產品。

另一條路徑是,阿里云用自有的技術團隊開發SaaS產品,比如阿里云旗下能耗寶。

不過,目前阿里云整體的SaaS產品收入,相對于IaaS和PaaS方面還相對較少,需要在研發上投入更大的成本,而且還需要在營銷層面,建立銷售上的精細化分工,進行基于客戶全生命周期的運營,充分挖掘客戶客戶終身價值(LTV)。

再看阿里云推出的MaaS服務。

一方面,MaaS服務需要首先解決核心的AI算力問題,另一方面,即使AI算力問題得到解決,不再卡脖子,阿里云的MaaS服務可能會遇到與SaaS相似的問題,從供給端到需求端,都未形成如國外那樣成熟的管理模式和市場環境,也沒有形成標準化產品,無法進行低成本復制。(《云廠商的新戰場:如何用MaaS賺錢》)

當然,MaaS與SaaS也有不同,因為有大模型的輔助,MaaS在用戶定制化的需求上,能夠有更好的適配,因此在標準化和定制化之間的兩難,會得到一定解決。