文|小食代 潘嫻

全球最大的食品公司,希望能在中國一條600億的賽道上“分一杯羹”。

近日,小食代從社交平臺留意到,一款名為“雀巢斗牛士能量咖啡風味飲料(簡稱:斗牛士)”已經上市,瓶身標注有“牛磺酸”、“維生素B族”這些常見的功能飲料成分。多張網圖顯示,斗牛士包裝非常接近消費者常見的一些功能飲料產品,并已進入加油站等線下渠道,在一些售點甚至緊挨著紅牛、東鵬和即飲咖啡陳列。

對此,雀巢中國回復小食代強調,新品并非“功能飲料”,而是一款咖啡“風味飲料”,配方靈感來自“咖啡與維生素飲料的碰撞與融合”。下面,我們來看看這個雀巢飲料“新物種”,以及它要想突圍,需要面對什么挑戰。

“策略性罐裝單品”

通常,能量飲料被定義為功能飲料細分品類。部分獲批“藍帽子”(保健食品認證)、含維生素的能量飲料會聲稱為“維生素功能飲料”,可宣稱緩解疲勞等功效。能量飲料不一定要申請“藍帽子”,而無“藍帽子”意味著不可宣稱功效,但能聲明添加某種成分。

小食代了解到,斗牛士屬于無“藍帽子”的飲料,其聲稱是“能量咖啡風味飲料”。因此,這款新品身上很容易看到咖啡與能量飲料交織的“影子”。

據雀巢對小食代介紹,斗牛士是它今年推出的“策略性罐裝單品”,整體呈現出“輕甜黑咖啡和激爽維生素飲料”的融合風味。該新品由雀巢合作伙伴代工生產、雀巢即飲咖啡團隊運營,將在2024上半年在線上、線下渠道進行全面鋪市。

從社交平臺信息來看,斗牛士250毫升裝的零售價為6.5元,與紅牛相近。其賣點之一為——駕駛提神,因此在多個加油站終端打出了“開車必備”的廣告語。后者也是能量飲料的高頻飲用場景。

雀巢方面則表示,斗牛士“旨在幫助消費者在出行和工作中持續保持好狀態”。

在場景、渠道和成分都與能量飲料有重合的情況下,斗牛士特別之處在于咖啡元素更突出。盡管市面上的部分能量飲料也含咖啡因,但這通常不是會被放大強調的成分。但在斗牛士罐身外觀上,其打上了“2倍咖啡因”字眼、咖啡豆圖案,一些廣告背景板也以咖啡豆為主要元素。

“我們希望通過斗牛士的包裝設計上顯眼的烘焙咖啡豆元素,向廣大消費者展示其所擁有的黑咖啡力量,也更直觀地展現此款產品與傳統功能飲料的區別。”雀巢告訴小食代,斗牛士咖啡因來自雀巢自烘即溶咖啡。

基于配方成分的考慮,斗牛士與能量飲料類似,在適宜人群和建議飲用量上有限制。雀巢稱,孕婦、哺乳期婦女、兒童及對咖啡因敏感者不宜飲用斗牛士,健康成年人建議一天一罐。

模糊的邊界

在國內,像斗牛士這種能量咖啡風味飲料并不多見。雖然都有提神作用,但能量飲料與即飲咖啡仍是界限比較分明的兩個品類,各自主打場景和人群有所不同。

盡管如此,近年也有企業試水這種融合品類。例如,大窯汽水去年推出了名為“能量咖”的咖啡能量風味飲料,主打咖啡口味、快速補充能量,聚焦上班、運動、開車等場景。

事實上,這種模糊了兩個品類邊界的趨勢并非無跡可尋。以美國為例,咖啡和能量飲料本身就存在消費者高度重疊的情況。不少咖啡或能量飲料公司都推出了相關產品。以期在發揮自身品類優勢的同時,跨界捕捉到更多提神飲料的增長機會。

例如,咖啡連鎖星巴克推出了即飲系列Doubleshot,當中添加人參、瓜拉納這些能量飲料成分。功能飲料企業魔爪旗下的Java Monster系列主打“咖啡+能量”,是帶濃厚咖啡風味的能量飲料。

由雀巢即飲咖啡運營的斗牛士,看起來也瞄準了同屬提神領域、快速增長的能量飲料。

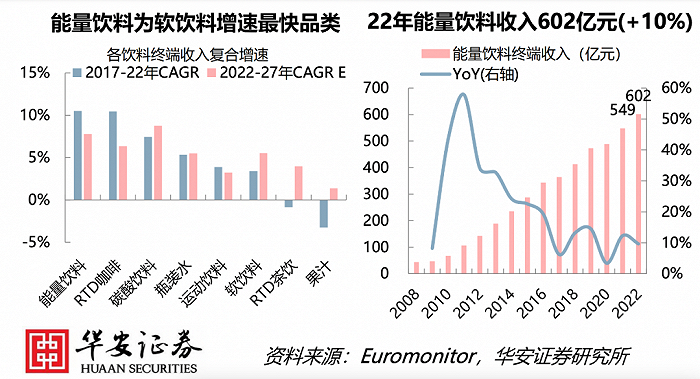

華安證券分析師在此前的一份報告中引述第三方數據表示,2022年,中國能量飲料終端收入為602億元,2017~2022年年均復合增長率為11%,是各軟飲料增速最快品類,2022~2027年增長預計仍將高于軟飲行業整體水平,增長動力主要靠滲透率提升。

著眼于現階段的中國能量飲料行業特點,對雀巢即飲咖啡來說,這一領域還意味著能開拓新場景、新人群。

目前,即飲咖啡和能量飲料在國內的邊界較為清晰。如即飲咖啡人群以白領、學生為主,主要場景為上班、學習等。能量飲料則以貨車和出租車司機、體力勞動者為主,且多為男性,主打場景為駕駛、熬夜等。

并非易事

盡管暫未清楚雀巢斗牛士具體的人群和場景策略,但從目前的鋪貨信息來推測,這款新品的目標之一是嘗試擠進能量飲料“地盤”。

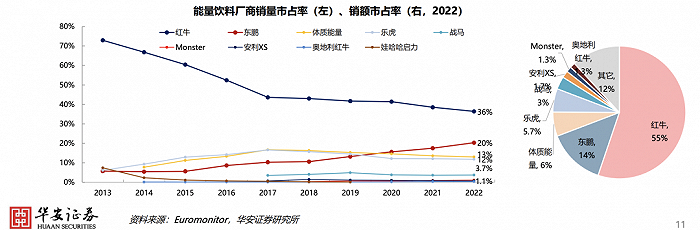

不過,想在能量飲料市場“分一杯羹”也并非易事,該行業已盤踞多個強勢品牌。根據東吳證券引用的歐睿數據,按照2023年品牌的零售額,位列第一的紅牛系列市占率超過50%,排在其后的還有東鵬特飲、樂虎、中沃體質能量、戰馬等等。

如果從銷售量計算,在過去近十年里,能量飲料市場的前四名一直被紅牛、東鵬、中沃、樂虎牢牢把握著,盡管過程中出現了名次更迭和紅牛“獨強”格局因商標糾紛被打破。

出于看好中國能量飲料前景,許多企業也在加大投入力度。

例如,謀求全國化擴張的東鵬正大力擴充產能,自今年來已陸續迎來長沙生產基地試投產、位于天津的北方區域首個基地動工。背靠可口可樂的魔爪計劃在今年第二季度向中國導入第二個能量飲料品牌“Predator(獵獸)”,且“劇透”圖顯示新品牌會以更便攜的PET瓶裝規格上市。

在這種“激烈戰況”下,雀巢若要從零開始培育一個能量飲料品牌,難度可想而知。參考美國能量飲料市場的情況,借助同屬提神飲料的咖啡來切入不失為一個巧妙方法。

談及如何為“斗牛士”打開市場,雀巢方面表示,其將依托強大的品牌力及分銷網絡,為消費者帶來更多創新和美味的產品。