文|洞察IPO 蘇杭

近日,七牛智能科技有限公司(以下簡稱“七牛云”)再次向港交所遞交申請,擬于主板IPO上市,申萬宏源香港、交銀國際為其聯席保薦人。

作為經緯中國、淘寶、啟明創投等知名機構投資的云公司,七牛云近幾年卻陷入增長停滯,來自頭部公司的競爭壓力,未來是否將繼續影響公司業務仍是未知。

01 經緯中國、啟明創投投資超10年

七牛云的創始人許式偉是一位“技術大牛”,作為《Go語言編程》的作者之一,主導開發了新編程語言“Go語言”。

大學畢業后,許式偉進入金山,其后領導了WPS 2005的開發,并主導成立金山實驗室。離開金山后,許式偉加入盛大創新院,負責云存儲業務。

2011年8月,離開盛大的許式偉創辦了七牛云,最初主要提供網盤等云存儲服務,在發展中逐步將業務重心轉向提供音視頻解決方案服務。

2012年2月,成立僅4個月后七牛云就迎來了A輪融資,經緯中國通過旗下Matrix HK向其投資100萬美元。

2013年2月的B輪融資,經緯中國又聯合啟明創投共同投資500萬美元。

2014年11月,寬帶資本旗下CBC等為七牛云C輪融資投下2000萬美元;2016年1月D輪融資中,上海張江、上海張江科投等共投資約5500萬美元;2017年12月的E輪融資獲得了淘寶中國、Magic Logistics等共8500萬美元投資;2020年6月,又完成了投資方交銀基金等在內,總金額約9300萬美元的F輪及F-1輪融資。

目前,許式偉通過Dream Galaxy持有七牛云約17.9576%股份,淘寶中國持股約17.6881%,公司無控股股東。

2021年2月,七牛云曾踏上赴美上市之路,在回答了美國證券及交易委員會有關“披露與MPaaS優質客戶相關的詳情,例如數量、每名優質客戶的平均收入及凈擴張率;澄清2021年第一季度付費客戶數量的下降趨勢”等問題后,于2022年9月撤回了相關申請。

2023年6月,七牛云首次向港交所遞交上市申請,失效前未得交易所聆訊。

02 “節衣縮食”減虧損

目前七牛云的主要產品及服務包括MPaaS(音視頻平臺即服務)產品以及APaaS(應用平臺即服務)解決方案。

MPaaS產品,包括加速內容分發的專有內容分發網絡“QCDN”、存儲內容的對象存儲平臺“Kodo”、互動直播產品及智媒數據分析平臺“Dora”,主要針對開發能力強、需求較為靈活的客戶。

APaaS解決方案,是基于MPaaS,利用公司低代碼平臺的場景化音視頻解決方案,部署簡單,可快速調用。

作為較早進入專業服務音視頻領域客戶的PaaS(平臺即服務)公司,七牛云在細分領域小有成就。截至2023年12月31日注冊用戶超140萬名,大部分為各個企業的開發者或開發者團隊,2023年付費客戶達9.58萬名。

根據艾瑞咨詢,按2023年收入計算,七牛云是中國第三大音視頻PaaS服務商,市場份額為5.8%;按2023年APaaS所得收入計算,亦是中國第二大音視頻APaaS服務商,市場份額14.1%。

2021年-2023年(“報告期”),七牛云的收入分別為14.71億元、11.47億元、13.34億元。但卻始終處于凈虧損狀態,報告期各期凈利潤分別為-2.20億元、-2.13億元、-3.24億元。

即便去除發行優先股產生的可轉換可贖回優先股的公平值虧損,以及股權激勵費用等影響,其經調整凈利潤也分別低至-1.06億元、-1.19億元、-1.16億元。

受困于此,近幾年七牛云在期間費用方面正在“節衣縮食”,

2022年、2023年,銷售團隊及行政團隊的人數分別減少104名及7名、40名及2名,并由此得以在報告期間將銷售及營銷費用中員工成本由1.39億元減至1.18億元,并進一步減至1.04億元。

行政費用中員工成本由2021年的5677.7萬元減至2022年的5019.4萬元,2023年增長至7633.1萬元則主要由于當年發放股權激勵約2510萬元。

03 MPaaS增長乏力、競爭激烈

比虧損更令人擔心的,是七牛云的增長乏力。

根據此前赴美上市招股書,七牛云2019年、2020年收入分別為8.25億元、10.89億元,2020年-2023年,其年收入同比增幅分別為32.03%、35.05%、-22.01%、16.27%。

2022年增長勢頭被攔腰打斷,主要由于收入主力MPaaS業務的萎縮。

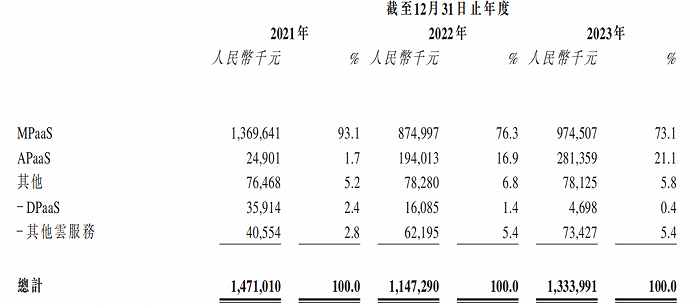

報告期各期,七牛云MPaaS收入分別為13.70億元、8.75億元、9.75億元,2022年同比下降36.11%。

圖片來源:七牛云招股書

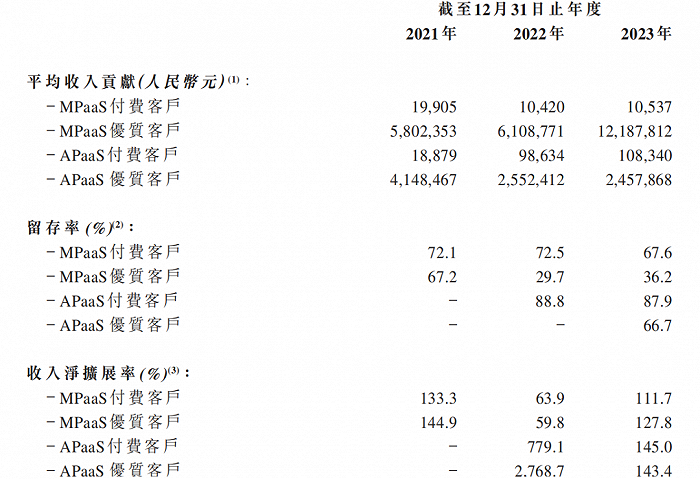

MPaaS付費客戶的平均收入貢獻在2022年大幅下滑47.65%,2023年僅恢復增長1.12%,各業務付費客戶留存率均有所降低。

圖片來源:七牛云招股書

七牛云在招股書中表示,2022年COVID-19的反彈一定程度上導致了業務放緩,特別是Kodo業務的硬件采購及交付受到影響,公司決定縮減硬件相關業務。

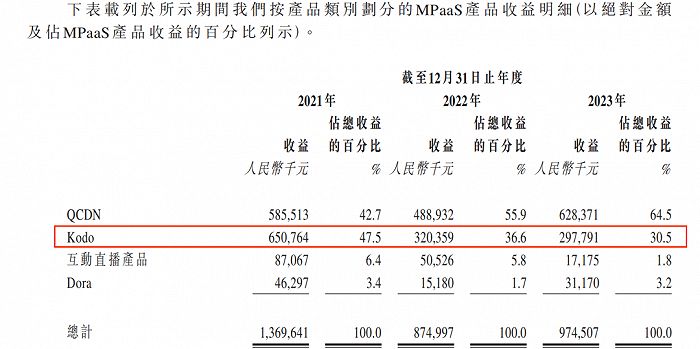

因此,來自MPaaS平臺項下的Kodo業務的收入從2021年的6.51億元下降至2022年的3.20億元,不過2023年盡管影響逐漸消退,其仍保持在2.98億元的較低水平。

圖片來源:七牛云招股書

另一方面,七牛云同樣在招股書中表示,公司需應對來自過往專注于IaaS(基礎設施即服務),但現已擴展至提供PaaS及SaaS解決方案的若干大型IaaS企業的競爭。

上述企業通常積累了大量資源,在CDN業務等資源密集型領域具有競爭優勢。2022年,CDN服務商業普遍降價以搶占市場份額,加劇了價格戰。

因此,七牛云的QCDN業務2022年競爭壓力加大,收入下降。而由于CDN服務商重新關注盈利能力而非市場份額,2023年CDN價格趨于穩定。

市場信息顯示,2023年,阿里云、騰訊云、移動云、京東云等頭部云廠商紛紛宣布降價,七牛云等第三方獨立廠商的前景,此時或許仍難言樂觀。