文|子彈財經

近幾年,國家對于氫能源行業支持力度越來越大,但目前能上市的氫能源企業并不多。3月14日,上海重塑能源集團股份有限公司(以下簡稱“重塑能源”)公布了招股書修訂稿。

值得注意的是,港交所并非重塑能源首選上市地。早在2021年3月,重塑能源便向科創板遞交招股書,原計劃在科創板IPO。

然而,不久后重塑能源主動撤回了科創板上市申請。2024年2月29日,重塑能源首度向聯交所遞交招股書,計劃在港股主板上市。3月14日,重塑能源再度公布招股書修訂稿。

作為國內氫能源燃料電池系統龍頭企業,重塑能源并不缺資本關注,紅杉資本、IDG資本、中國石化等知名企業均是公司股東。

在國家大力支持氫能源發展的背景下,重塑能源收入能否百尺竿頭更進一步,公司能否扭轉持續虧損的局面?

1、中石化重金押注,重塑能源估值超百億

與濰柴動力等知名燃料電池企業相比,重塑能源成立時間并不早,2015年9月重塑能源注冊成立。

重塑能源的成立,與公司創始人林琦的從業經歷有很大的關系。2004年,林琦從南昌大學畢業后,便進入一家燃料電池技術開發及產業化公司擔任工程師一職。

彼時,氫能源的使用并不像現在如此普及,還屬于冷門行業,但林琦依舊堅持做氫能源燃料電池研發。

直到2014年,林琦和當時的同事駕駛一輛氫燃料電池汽車進行科普和車輛路測工作,他意識到氫能源產業化時機來臨,便毅然決然從原單位辭職,并在2015年9月創立了重塑能源。

成立僅2年后,重塑能源便研制出氫能源燃料電池Caven系列并正式量產。同年,重塑能源獲得了以惠清京諾為代表的2億元A輪融資。

2019年,公司氫燃料電池正式應用于馬來西亞公交,當年摯信資本領投了公司共計3億元B輪融資。同年8月,中國石化旗下子公司以4.92億元的代價獲得了重塑能源21%的股權。

圖 / 重塑能源招股書

2020年,重塑能源發布燃料電池系統PRISMA鏡星系列,此外公司首個燃料電池生產基地星空工廠在江蘇常熟投產。同年,宇通集團旗下企業領投了重塑能源共計7.17億元的D輪融資。

2022年,重塑能源獲得了宇通客車、紅杉資本、國家制造業轉型升級基金16.98億元的E1輪融資,若按認購股權比例計算,此時重塑能源估值已經突破100億元。同年,一汽解放以4.81億元的代價獲得了公司4.43%股權。

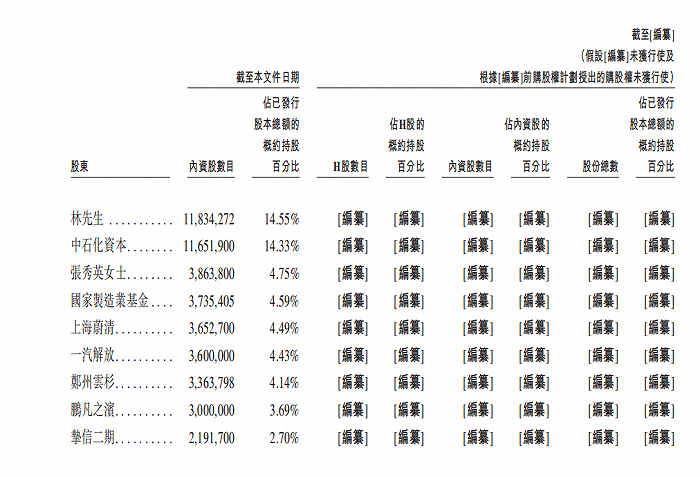

截至IPO發行前,公司第一大股東仍為創始人林琦先生,持有公司14.55%股權,而中石化資本則為公司最大的機構股東,持有重塑能源14.33%股權。此外,紅杉資本、高瓴資本、IDG資本等國內頂級投資機構也持有重塑能源部分股權。

圖 / 重塑能源招股書

得益于眾多投資機構的支持,重塑能源產品逐漸豐富,經營規模日趨擴大。

弗若斯特沙利文數據顯示,2022年,按已售重卡氫燃料電池系統的輸出功率計算,公司位居氫燃料電池系統市場第一,市場份額為25.9%。

隨著經營規模擴大,重塑能源把目光投向了資本市場,2021年3月其向科創板遞交招股書,但同年8月又主動撤回了上市申請。

此次,重塑能源若能在港股成功IPO,將成為港交所第三家成功上市的氫能企業。

2、原材料成本過高,公司三年虧損超16億元

不可否認的是,在國家政策支持下,整個氫能產業鏈都擁有較好的發展前景。但現階段,由于氫能源各個環節都有制約因素,氫能源商業化并不順利。

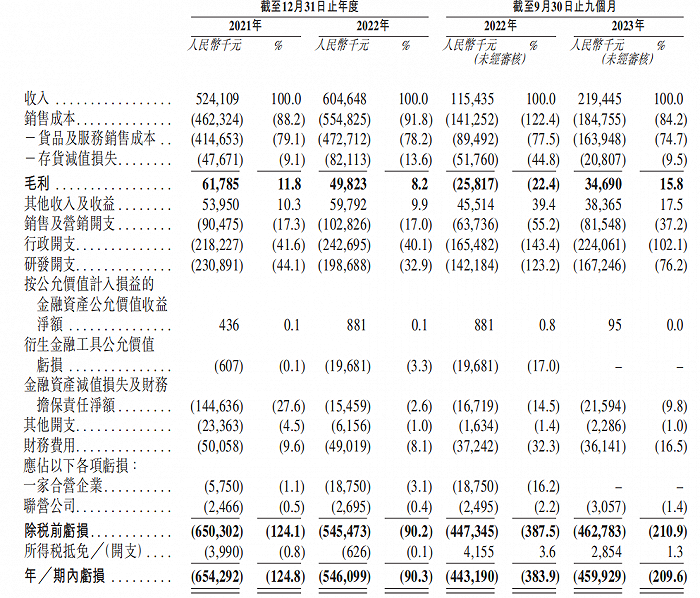

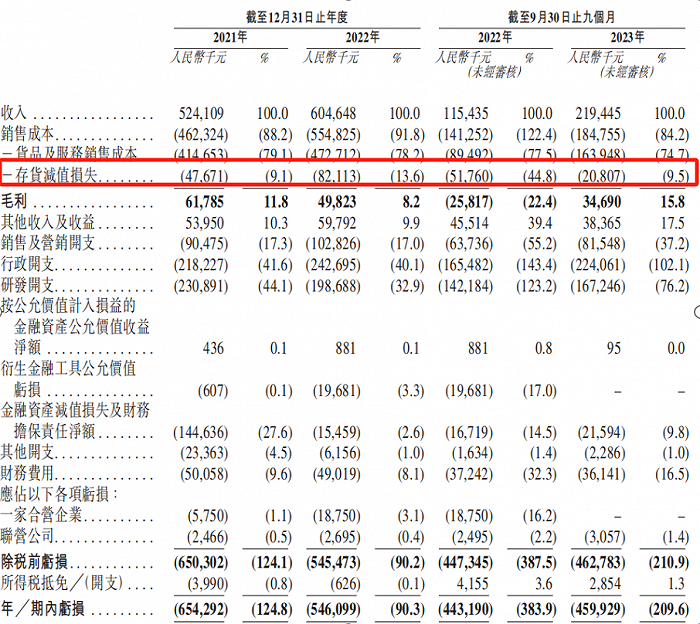

這點在重塑能源身上體現得淋漓盡致,數據顯示,2021年至2023年前九月(以下簡稱“報告期內”),重塑能源收入分別為5.24億元、6.05億元及2.19億元。2022年,重塑能源收入同比增長15.37%。2023年前三季度,公司收入增長90.10%。

僅從收入來看,重塑能源收入增速尚可。但尷尬的是,收入的增長并未讓公司虧損有明顯減少,報告期內,公司虧損金額分別為6.54億元、5.46億元、4.60億元,不到三年的時間,重塑能源累計虧損16.6億元。

同期,重塑能源經調整利潤分別虧損6.23億元、5.19億元、4.02億元,經調整后累計虧損15.44億元。

圖 / 重塑能源招股書

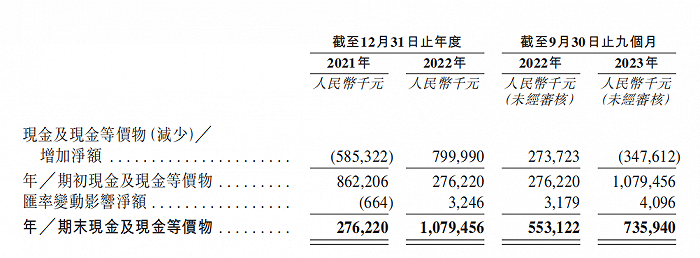

此外,從成立至今,重塑能源累計融資金額為39.39億元,截至2024年1月31日,重塑能源向銀行及其他金融機構借款為13.96億元,兩項合計超53億元。

截至2023年9月30日,公司現金及現金等價物僅為7.36億元。

圖 / 重塑能源招股書

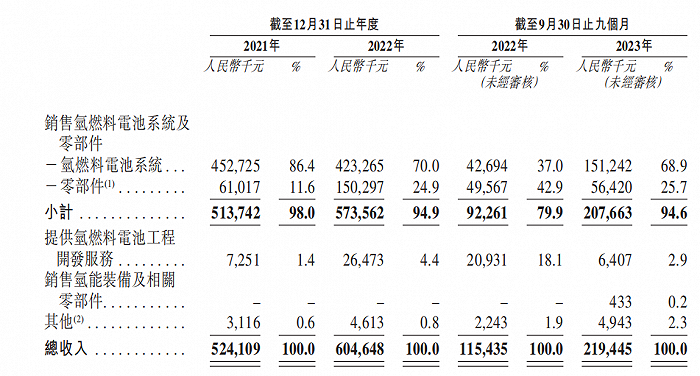

目前,重塑能源收入主要來源于氫燃料電池系統以及零部件銷售兩部分。其中,零部件包含供氫系統、燃料電池發動機配件等。

圖 / 重塑能源招股書

由于原材料成本占比過高、存貨減值以及各項費用支出的增加,重塑能源近幾年持續虧損當中。

報告期內,公司銷售成本分別為4.62億元、5.55億元、1.85億元,占收入比例分別為88.2%,91.8%、84.2%。同期,原材料成本占銷售成本比例為87.0%、83.2%及88.5%。

如此高的原材料成本,在制造業企業當中并不多見。一般而言,制造業企業原材料占比不會超過50%,過高的原材料成本也是重塑能源虧損的重要原因。

對此,重塑能源表示,未來公司將提升關鍵零部件國內采購的力度,推動生產成本下降。目前國內氫能源相關的設備及原材料并不完善,部分零件對外依賴程度還比較高,重塑能源想要通過擴大國內采購來降低成本并不容易。

此外,由于燃料電池系統向高功率方向快速迭代、公司產品市場價格出現下跌,公司存貨也出現減值。

報告期內,公司存貨減值金額分別為4767.1萬元、8211.3萬元、2080.7萬元。對于一家年收入僅6億元的企業而言,高達8000多萬元的存貨減值不可謂不高。

圖 / 重塑能源招股書

除此之外,重塑能源持續增長的銷售開支、行政開支等其他費用的增長也是公司虧損的重要原因。

可以預見的是,重塑能源如不能有效地降低原材料采購成本以及存貨減值的問題,公司虧損仍將持續。

3、應收賬款16億元,重塑能源靠融資活著

「子彈財經」注意到,除大額虧損外,重塑能源還面臨貿易應收賬款及應收票據無法如期收回的風險。

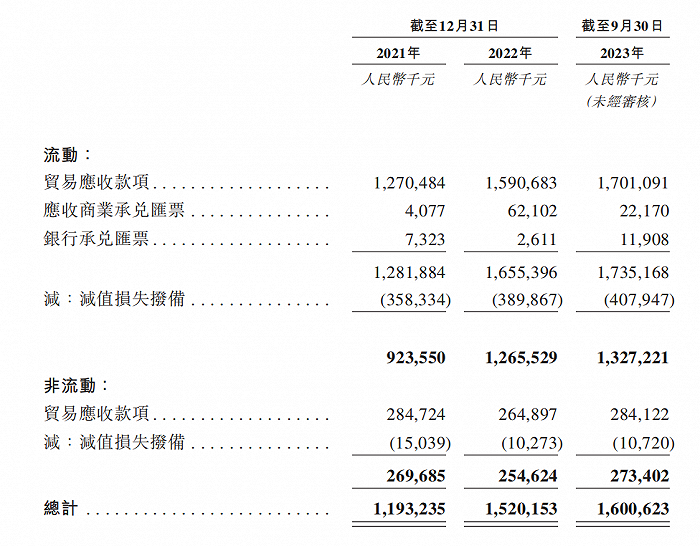

報告期內,重塑能源應收賬款及應收票據余額分別為11.93億元、15.20億元、16億元。

值得注意的是,報告期內,重塑能源收入合計僅為13.50億元左右。粗略計算,過去3年左右的時間,重塑能源銷售出去的產品未獲得現金收入。

圖 / 重塑能源招股書

招股書中,重塑能源未詳細披露應收款項方的具體情況。報告期內,公司對前五大客戶銷售收入占比均在70%以上。公司前五大客戶有宇通客車、一汽解放等知名企業。

從客戶情況來看,公司龐大的貿易應收款項大概率是宇通客車、一汽解放等客戶拖欠所致,這也造成了重塑能源較大的減值損失損失,報告期內,公司應收款項減值撥備損失分別為3.73億元、4億元、4.19億元。

除此之外,重塑能源現有的貿易應收款項質量也在下降。

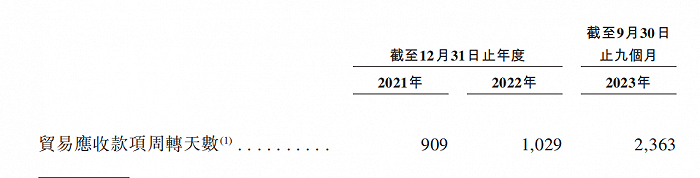

報告期內,公司貿易應收款項周轉天數分別為909天、1029天、2363天,貿易應收款項周轉天數在大幅度增加。

圖 / 重塑能源招股書

貿易應收款項周轉天數,是指公司取得應收款項到獲得現金所需的天數。一般而言,企業貿易款項周轉天數在30天至60天較為適合。而重塑能源高達2363天的貿易應收款項周轉天數,說明公司應收款項的質量非常不理想。

對此重塑能源表示,公司下游客戶資金較為緊張,需要等政府補貼到位后,才能支付公司部分款項,這也導致公司貿易應收款項周轉天數大幅增加。

以此來看,重塑能源想要如數收回16億元的貿易應收款項并不容易。若下游客戶財務情況進一步惡化,重塑能源的減值損失將進一步擴大。

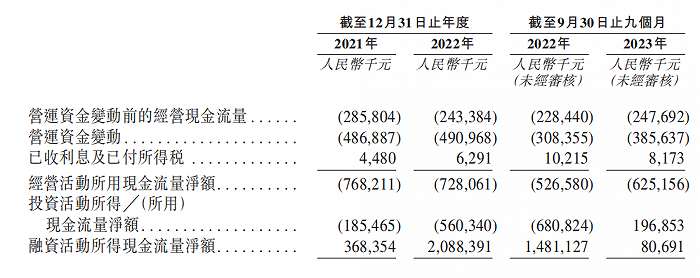

由于客戶未能及時支付重塑能源貿易款項,導致公司經營性現金流持續流出。報告期內,重塑能源經營性現金流流出分別為7.68億元、7.28億元、6.25億元。

截至2023年9月30日,公司現金及現金等價物為7.36億元。若以報告期內,公司現金使用情況來看,7.36億元資金僅能維持重塑能源1年左右經營所需。

圖 / 重塑能源招股書

目前,國家對氫能源支持力度較大。因此,氫能源公司融資渠道較為暢通,尤其是重塑能源還是氫燃料電池系統龍頭企業。

成立至今,重塑能源累計股權融資金額近40億元。截至2024年1月31日,公司還獲得了13.96億元銀行貸款。由于氫能前景較好,未來重塑能源大概率能獲得新的融資。

如果不解決原材料成本過高以及貿易應收款項無法及時收回的問題,重塑能源經營也是“為他人作嫁衣”,未來公司即便能繼續融資,恐怕也難成長為一家優秀企業。