3月22日,常熟銀行披露2023年年報,該行實現營業總收入98.7億元,同比增加10.62億元,增幅12.05%;歸母凈利潤32.82億元,同比增加5.38億元,增幅19.60%;扣非凈利潤32.71億元,同比增長19.57%。

在發布年報的同時,常熟銀行業披露了2023年的分紅預案:擬每10股派發現金股利2.50元,以資本公積向全體股東每10股轉增1股。

業績增長下分紅比率變低

雖然此次有送股方案,但是現金分紅6.85億元與2022年現金分紅數額基本一致,但2023年歸母凈利潤比去年高,也使得2023年的現金分紅比率比之前更低。

規模上,截至2023年末,常熟銀行資產總額3344.56億元,較上年末增長16.18%;貸款總額2224.39億元,較上年末增長15.00%。負債總額3073.25億元,較上年末增長16.51%;總存款2479.39億元,較上年末增長16.16%。

資本金方面方面,截至2023年末,常熟銀行資本充足率、一級資本充足率、核心一級資本充足率分別為13.86%、10.48%、10.42%,分別較上年末下降0.01%、增長0.21%、增長0.21%。

非利息凈收入結構變化大

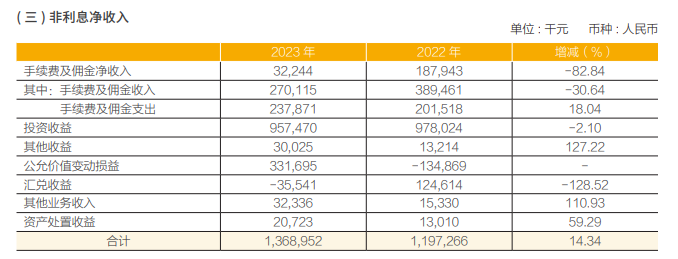

常熟銀行近百億的的營業收入主要分為利息凈收入與非利息凈收入,分別為85.01億元和13.69億元,分別較2022年增長了11.69%和14.34%。

但是具體來看,該行非利息凈收入中的"手續費及傭金凈收入"約為0.32億元,較2022年1.88億元同比下降了82.84%。

其中,手續費及傭金凈收入包含了理財業務、代理業務、結算業務等等,其中變化較大的為理財業務,同比-62.83%;銀行卡業務僅為18.1萬元,同比-88.1%。

一方面是收入減少,另一方面是成本增加手續費及傭金支出合計上升了18%,最終導致整個板塊出現了大幅下滑。

這樣的情況下,之所以整體非利息凈收入還能保持增長主要是由于公允價值變動損益由2022年的-13.5億元增至33.1億元。而公允價值變動損益主要為交易性金融資產以及衍生金融工具,如果不是這部分變動,該行非利息凈收入將下滑較嚴重。

凈息差一路走低降至3%以下

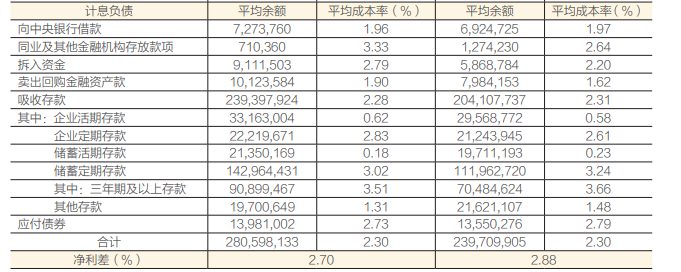

另外一點值得關注的是,雖然凈利潤在增長,但常熟銀行的凈息差在一路走低,2021年-2023年該項數據分別為3.06、3.02和2.86。

從業務角度來看,常熟銀行的業務主要分為公司銀行業務、零售銀行業務、金融市場業務和村鎮銀行業務。

截至2023年末,企業活期存款和儲蓄活期存款分別為283.17億元、224.39億元,分別同比下降3.64%和10.67%,而定期存款則出現大漲,企業定期存款和儲蓄定期存款分別為242.68億元和1505.29億元,分別同比上漲15.97%和30.09%。

但從平均成本率來看,企業活期、定期存款均由不同成都上升,而儲蓄活期、定期反而有所下降。

在該行生息資產中,2023年發放貸款及墊款的平均收益率為5.81%,低于2022年的6.09%。其中,企業貸款平均收益率由2022年的4.84%下降至4.76%,個人貸款平均收益率由7.09%下降至6.73%,票據貼現由3.07%降至2.57%,金融投資由3.57%降至3.52%。

從貸款金額來看,截至2023年末,常熟銀行投向1000萬元以下的貸款規模占比達75.03%,其中100萬元、100-1000萬元以下貸款占比分別為41.64%、33.39%,這兩塊的不良率為0.78%,較去年有所下降。總體不良率為0.75%,去年為0.81%,處于行業領先水平。

截至3月22日收盤,常熟銀行報收6.77元/股,下跌2.45%,在銀行股里跌幅靠前。