文|創業最前線 吳曉薇

編輯|蛋總

美編|倩倩

審核|頌文

老牌“四大名酒”西鳳酒“官宣”2023年實現了銷售收入突破百億,這與其他三家名酒相比晚了不止一步。

值得注意的是,據西部產權交易網披露,西鳳酒2022年經審計后營收為59.19億元,由此可見,西鳳酒的百億銷售收入若轉化為審計后的營業收入,能否達到百億還需要觀察。

盡管如此,西鳳酒把下一個目標放在了“重回一流”上,明確提出“全國化、高端化”戰略。但無論是拓展、培育省外市場,還是加碼高端酒產能,資金支持都是最關鍵的因素之一。

經歷了四次上市失敗的西鳳酒選擇增資控股,近期公司官網披露的十大股東名單顯示,一個新的身影出現了。

1、“遲到”的百億

一月初,西鳳酒董事長張正在經銷商、供應商表彰大會上提到,2023年,西鳳酒實現銷售收入103.4億元,同比增長23%,五年來年均增長率突破了20%。

這也意味著,曾與茅臺、瀘州老窖、山西汾酒同為“四大名酒”的西鳳酒終于跨入的百億陣營。

西鳳的前身陜西省西鳳酒廠于1956年建立,1999年酒廠改制為陜西西鳳酒股份有限公司。2009年和2010年通過兩次增資擴股,實現了股權多元化。目前,股份公司總資產突破80億元。

早在建廠之前,西鳳酒就已經廣獲贊譽。1915年,在美國舊金山巴拿馬萬國博覽會上,西鳳酒斬獲了金質獎;1952年的第一次全國評酒會上,西鳳酒獲評國家級名酒,并于1963年、1978年、1983年和1989年蟬聯了“國家名酒”稱號。

然而,與同為“四大名酒”的茅臺、瀘州老窖、山西汾酒相比,西鳳酒后來的發展軌跡頗有些“高開低走”的意味。這些企業紛紛在上世紀90年代末前后登陸資本市場,但西鳳酒卻沒能跟上時代浪潮。

而在這個過程中,西鳳酒逐漸被后起之秀超越。

Wind數據顯示,公司2004-2006年營業收入分別為2.74億元、4.28億元和10.04億元,2012-2017年營業收入分別為32.47億元、36.75億元、33.21億元、28.03億元、28.67億元和31.70億元。

圖 / Wind(單位:萬元)

此外,公司2012-2017年凈利潤分別為2.35億元、2.56億元、1.56億元、2.63億元、3.50億元和4.48億元。

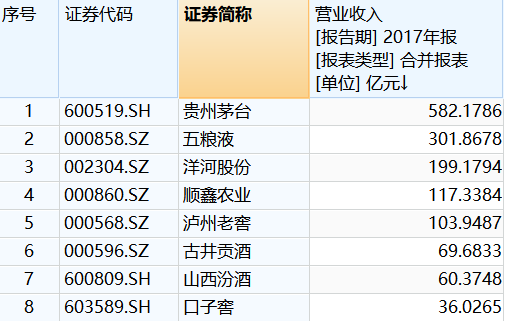

以公司2017年的營收對比,Wind數據顯示,A股白酒上市公司中,貴州茅臺、五糧液、洋河股份、順鑫農業、瀘州老窖、古井貢酒、山西汾酒和口子窖共8家企業都已超過31.70億元。凈利潤方面,有9家公司超過了西鳳酒。

圖 / Wind(單位:億元)

另據西部產權交易網披露,西鳳酒2022年經審計后營收和凈利潤分別為59.19億元和7.63億元。

圖 / 西部產權交易網

可見,如果2023年不能達到營收翻番,西鳳酒的銷售收入若轉換為審計后的營收,距離百億仍有差距。

另外,當茅臺、瀘州老窖、汾酒年營收均已超過250億元時,西鳳酒在A股市場上仍然“查無此人”,只剩下“借殼”的傳說和“被借殼”企業的否認。

是什么讓西鳳酒掉了隊?長期被市場詬病的策略在于外購基酒高企,以及成品酒委托合作廠商生產。

據西鳳酒披露,2015年至2017年,公司外購基酒數量分別為21238.24噸、18179.56噸和19439.12噸,占其全部基酒的比率分別為68.03%、67.36%和70.31%。

2015年、2016年和2017年,公司合作生產產品的銷售金額分別為3.82億元、4.82億元和5.08億元,占營業收入的比重分別13.61%、16.80%和16.02%。

當然,西鳳酒并不是不知道這樣的生產方式暗藏隱患。

公司在2018年披露的招股書中表示,由于公司供應商數量相對較多,若公司無法有效控制個別供應商的行為,或公司不能檢驗出特定批次基酒的質量問題,將有可能影響公司產品質量,導致“西鳳”品牌美譽度及消費者信心受損。

此外,若公司合作廠商在生產過程中存在不當行為,且公司無法有效控制合作廠商的該等行為,將可能導致“西鳳”品牌美譽度及消費者信心受損,進而對本公司經營業績產生不利影響。

而近期被廣泛關注的“黃渤訴訟事件”,可謂是“多年前射出的子彈,現在正中眉心”。

雖然西鳳酒對此回應稱,此事件與西鳳酒無關,屬客戶陜西秦皇御宴侵權糾紛。“西鳳股份公司已向違規經銷公司提出嚴正要求,必須查清責任,立即整改”,但經銷公司涉訴,再次暴露出西鳳酒在渠道管理和品牌經營等方面存在一定的問題。

事實上,在西鳳酒最近一次披露招股書時就明確提到,共有股東經銷商14家,合計持有發行人股權比例為7.55%,大多數為品牌經銷商。

不過,從近期西鳳酒的行動來看,公司對于經銷商的管理已經開始有所收緊。

2023年4月西鳳酒曾展開“護價”行動,在20天內密集處置了9家擾亂價格體系的經銷商。同年5月,在公司發布的增資擴股計劃中,也提到了經銷商、供應商及兩者關聯方不能參與。

張正也公開表示“堅定不移明確管理制度、推動規范管理落地”,但管理效果到底如何,仍需時間觀察。

2、重回一流

2019年,張正成為西鳳酒掌門人后,正式提出了“3年破百億”作戰計劃,并于2021年經銷商大會上喊出“2022,跨越百億,重回一流”的口號。

雖然西鳳酒跨入“百億陣營”的消息比預計遲到一年,但也無疑是令人振奮的。從近期西鳳酒多位高管的發言來看,“重回一流”已經成為其當下最重要的事。

而張正在上任之初,就明確提出了“高端化、全國化”的計劃。

圖 / 西鳳酒2018年招股書

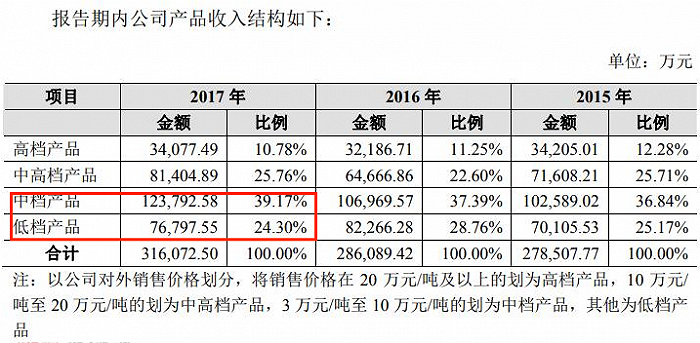

這個方向無疑是正確的。據西鳳酒披露的數據,2017年公司在陜西市場實現的主營業務收入占總主營業務收入的比重超過70%,中低檔產品收入超過總營收半數。

白酒行業分析師蔡學飛認為,西鳳酒營收破百億元對于鳳香品類、鳳香產區,甚至是西北酒的發展都有直接的促進作用。

“但從客觀來看,相較于其他百億元體量的酒企,西鳳酒存在高端產品占比較低、過度依賴陜西省內市場、省外市場開發緩慢,以及廠家對市場的主導權不足、市場精耕有待提高等問題。”蔡學飛對創業最前線表示。

僅以西北市場來看,金徽酒、伊力特、天佑德酒等都加大了向省外甚至西北之外市場的擴張。

近期西鳳酒稱,河南、山東等特區市場銷售業績同比增長均突破50%。北京、上海等高地市場的占有率翻倍增長,但并未公布具體數據。

從白酒市場的整體情況來看,“高端化和全國化”的策略不僅是西鳳酒發展的方向,也已經成為很多酒企力爭實現的目標。

與西鳳酒宣布實現百億時間相近的今世緣在投資者來訪記錄中提到,“做好了省外3至5年持續投入不盈利的準備。”

高端化方面,2019年,西鳳酒推出升級后的"紅西鳳",定位千元價格帶,又在2021年和2023年先后推出了"五星紅西鳳"和"紅西鳳1978",分別定價3998元、588元。

西鳳酒方面透露,2023年,紅西鳳系列產品銷售同比增長102%。

為了提高高端產品產量,西鳳酒建設了10萬噸優質基酒項目,該項目于2023年6月開工建設,預計2028年8月正式建成投產。據《陜西日報》報道,這一項目計劃總投資為140億元。

對于西鳳酒們來說,無論是拓展、培育省外市場,還是加碼高端酒產能,資金支持都是最關鍵的因素之一。

3、十大股東變更

如今仍未上市的西鳳酒選擇增資擴股。

2023年,5月26日,西部產權交易所披露的信息顯示,西鳳酒股份有限公司擬新增1億股股份,占增資后總股本的20%,募集資金總額不低于27.2億元。

本次增資擴股前,西鳳酒的注冊資本為4億元,前三大股東分別為陜西西鳳酒廠集團(44.03%)、長安匯通(15%)、盈信投資集團(4%)。

這次增資擴股用于西鳳酒10萬噸優質基酒及配套生產項目、西鳳酒釀酒工業遺產群提升改造項目、西鳳酒博物館和商務研發中心等品牌提升項目、補充流動資金。

圖 / 西部產權交易所網站

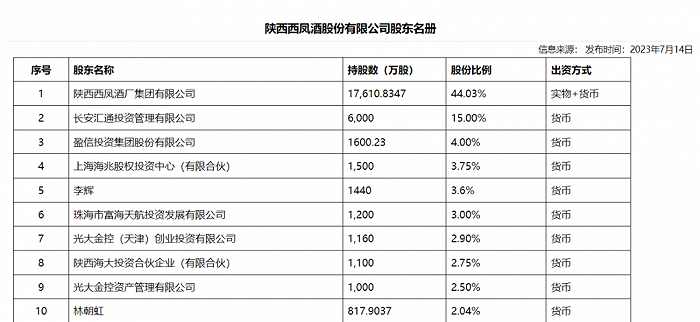

值得注意的是,在2023年7月還位列西鳳酒第三大股東的盈信投資集團近期已經消失在前十大股東的名單中。

圖 / 西鳳酒官網

名單顯示,目前公司第三大股東變更為李輝,持股比例由此前的3.6%增至4.85%。而公司的第四大股東則是新進的西安市糖酒集團,巧合的是,西安市糖酒集團的持股數量和比例恰好與之前盈信投資集團持股相等。

說到西安糖酒,其最為著名的產品就是冰峰飲料。與西鳳酒頗為相似的是,冰峰也曾遭遇了沖擊IPO失敗,招股書顯示,其產品銷售區域多集中于省內。

西安糖酒和盈信的真正交集在于林勁峰,這位早年以1200萬元投資貴州茅臺,成為其第六大股東的投資大佬,既是盈信投資的法人,也是盈信國富的總經理,而盈信國富在2015年成為西安糖酒集團的第一大股東,持股35.71%。

實際上,林勁峰與西鳳酒的淵源頗深。

在2016年盈信董事會報告里,林勁峰寫到:“因為之前投資陜西西鳳酒集團,我經常去西安。大家也知道,我愛逛商場和大街小巷的零售店,逛了幾次之后,我發現‘冰峰’汽水這個品牌不得了,渠道鋪貨率90%以上,動銷旺盛,品牌知名度和美譽度幾乎滿分。我當時就通過西鳳酒集團秦董事長的介紹直接登門拜訪張總(冰峰董事長)……以致后來迅速地完成了盈信當時最大規模的對外投資。”

對于盈信是否退出了西鳳酒股東,此次股東變動對企業發展有何影響,創業最前線記者向西鳳酒黨委宣傳部長發去采訪問題,但截至發稿未獲回復。

增資擴股、引入股東投資,可以說是西鳳酒至今未能上市的“彌補措施”。自2012年至2018年,西鳳酒4次沖擊IPO均以失敗告終。

西鳳酒第一次沖擊上市在2012年,但被媒體曝光在2010年的財務業績上造假,當年度實際虧損4.2億元,因此不滿足IPO“連續三年盈利”的硬性條件。

2016年,雖然有中信產投的幫助,但西鳳酒招股說明書顯示,2012年-2014年營收和凈利呈下滑趨勢,財務高管也被爆出多次挪用銀行承兌匯票。

2017年,西鳳酒又陷入了“貪腐風波”,原總經理張鎖祥、原副總經理高波因貪污、行賄等被判刑,經銷商郝海錄、丁濟民通過行賄獲得原始股被判刑。

時隔一年后,西鳳酒再次沖擊IPO,雖然招股書和高管都沒出問題,但一份檢測報告顯示西鳳酒旗下一款年份酒存在塑化劑超標三倍的情況,西鳳酒最終出現在了證監會首次公開發行中止審查名單。

那么此次,經過增資擴股、引入了西安糖酒集團的西鳳酒,能否借勢煥發生機?創業最前線將保持關注。