文|一財商學院 楊越欣

對于不同類型、不同品類的商家來說,同樣的選擇可能意味著截然不同的結局。因此在一財商學院《2024出海攻略》的第二章將分析視角轉向不同地區,通過梳理北美、東南亞、歐洲和中東四大跨境市場的主要特點及電商平臺布局,幫助商家從橫向理解和對比各個地區的“優勢”與“不足”。

(本文是下篇:東南亞與中東)

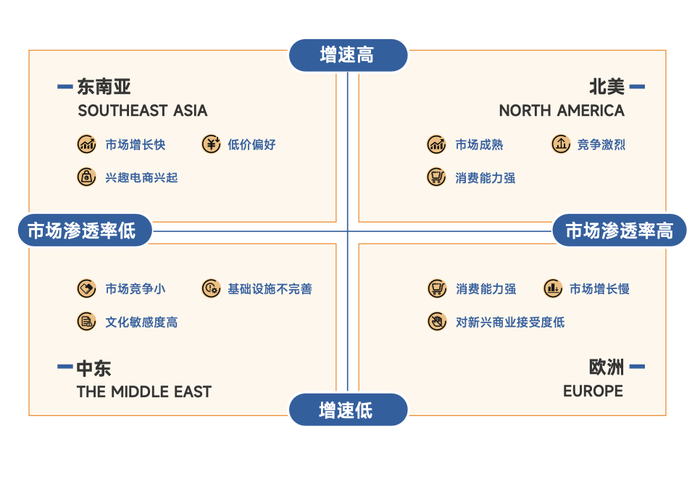

一、東南亞地區:多樣化的市場

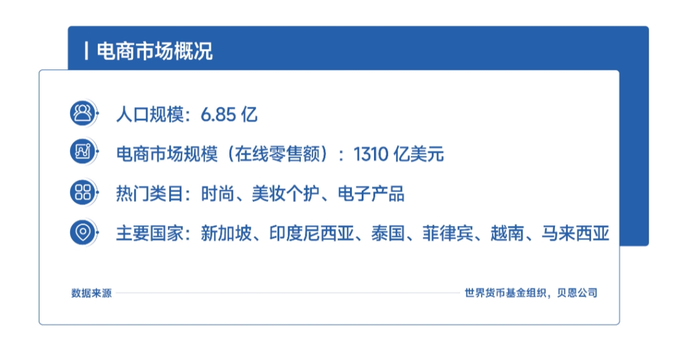

1. 最大電商藍海

年輕人口是推動東南亞電商興起的主要群體。人口結構更加年輕,44歲及以下人口占比達到70%,消費人群平均比中國年輕10歲。

- 地理位置靠近,跨境物流成本較低。相比于太平洋另一邊的北美,東南亞與中國挨得更近,極大降低了商家的配送時長和物流成本。除了島嶼破碎的印尼外,其他國家土地面積較小且集中,尾端配送時效更短。2022年第一季度,最短轉運時間為1.37天(馬來西亞),最長也只需2.68天(泰國)。

- 電商發展水平落后,增長潛力大。2020年前后,東南亞地區電商行業的整體水平與增長速度,都基本相當于中國2010年左右的發展水平——2020年東南亞互聯網用戶增長率為11%,相當于中國2011年的增速;而2021年電商市場規模占GDP比重,則為中國2013年的水平。

- 疫情的蔓延,客觀上推動了東南亞電商行業的爆發。2021年,電商銷售額占比從5年前的5%升 20%(Euromonitor);2022年互聯網用戶達到4.6億,3年內增加1億。更重要的是,疫情一定程度上重塑了東南亞消費者的購物習慣,網購用戶的購物頻率增加4倍以上,新增網購用戶留存率達到93%以上。

- 宏觀政策環境利好。2020年11月15日,東盟10國和中國、日本、韓國、澳大利亞、新西蘭共15個亞太國家正式簽署《區域全面經濟伙伴關系協定》(RCEP)。2023年6月,RCEP對菲律賓生效,意味著中國跨境商家在東南亞的主要市場國家,都可以享受關稅、金融服務等多方面的優惠待遇。

作為世界上電商增速最快的市場之一,東南亞在過去幾年被普遍視為出海掘金“新藍海”,2022年中國對東盟的跨境電商出口同比增長98.5%。

2. “馬賽克式”的多樣化市場

雖然東南亞經常被作為整體進行討論,但事實上,各個國家的經濟發展水平、地理條件和社會文化存在著巨大差異。在印尼一國內,既有商業高度發達的國際化城市雅加達,也有仍用紙幣交易的傳統鄉村。因此,當中國商家帶著相似的產品涌向東南亞各個市場,往往面臨千差萬別的結果,需要結合當地實際情況與自身產品特性因地制宜。

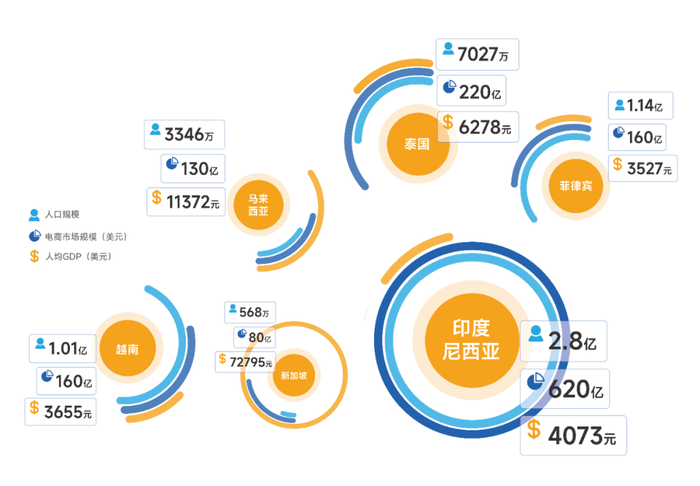

例如,新加坡雖然市場和人口規模最小,但是經濟發展水平和人均收入都遠高于其他國家,因此仍然是大多數商家出海的第一站。印尼雖然有著最大的電商市場和人口規模,但消費水平相對較低,并且不同地區之間差異極大。

“顏值經濟”是東南亞電商的普遍特點,但是菲律賓消費者追求“是白三分美”,是亞洲地區美白產品使用率最高的國家;越南受日韓文化影響較深,偏好清爽透亮的妝底、自然色系眼影和亮色唇妝;“泰式妝容”則注重奶油肌式底妝,加上英氣十足的粗眉和歐式長睫毛。馬來西亞受宗教文化影響,當地消費者偏向使用不含酒精和動物原料的化妝品。而新加坡人則更愿意為有故事性、新穎有趣的產品買單(《2022泛亞美妝出海行業報告》)。

因此品牌在進入東南亞各國之前,首要就是詳盡的市場調研,同時基于自身品牌調性和產品特點,針對不同市場提供不同的產品。

3. 直播電商是新增長點

東南亞電商行業主要依托第三方電商平臺,經過長期發展形成了“兩大巨頭+區域性平臺”的格局。兩大巨頭指總部位于新加坡的Shopee和Lazada,2022年Shopee的GMV在東南亞整體規模中占比達到56%,Lazada的GMV也在5個國家位居第二,在越南位居第三。區域性平臺包括印尼本土電商Tokopedia、越南本土電商Tiki等。

后疫情時代,傳統貨架電商增速開始放緩,尤其Shopee增速大幅放緩,持續虧損使低價補貼難以為繼,母公司Sea進行了10%裁員。Lazada的GMV與用戶數也停滯不前。

以短視頻、直播帶貨為主的內容電商,則成為東南亞新的增長點。2022年TikTok在東南亞的GMV月平均復合增速近90%(鈦媒體)。2023年GMV預計150億美元,是上一年的3.75倍,TikTok在越南的市場份額則已經超過Lazada,升至越南第二大平臺。

直播行業的爆發,使手機支架、補光燈、錄音設備等直播設備,成為東南亞的風口品類。2023年Lazada雙12期間,跨境攝像配件類目年GMV同比增長38%,三腳架、自拍桿、云臺穩定器成熱銷爆款。

二、中東地區:還未出爐的“大蛋糕”

1. 沙特、土耳其和阿聯酋是重點市場

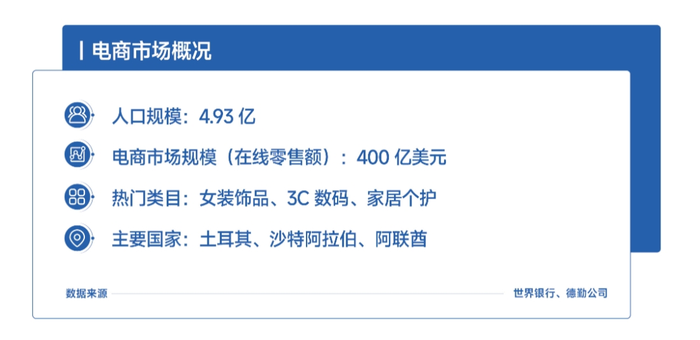

對中國跨境商家來說,所謂的“中東”電商市場實際上主要指沙特、阿聯酋和土耳其。和周邊其他國家相比,這三個國家有一定規模的人口基數,收入水平較高,政治局勢相對穩定,在疫情之后電商獲得了持續高速發展,也因此成為既歐美和東南亞之后,中國電商公司和商家們出海地圖上的一個新地標。

2022年,土耳其電商交易額達到8007億里拉(約合人民幣1836億元),同比增長109%;2023年,阿聯酋電商銷售額預計達到60億美元(迪拜海關);同年第二季度,沙特電商企業注冊總量達35314家,同比增長21%;注冊物流公司數達到4288家,同比增長83%(沙特商務部)。

與中東其他國家相比,阿聯酋、沙特和土耳其的電商能夠快速增長,主要得益于以下因素:

政策環境利好

沙特2016年提出“2030年愿景”,從依賴石油出口向多業態發展轉變,其中包括了推動發展電子商務、強化數字基礎設施、建立獨特的區域物流樞紐、地區和國際一體化;

阿聯酋2019年提出“迪拜電商戰略”,制定了到2023年電商為GDP貢獻120億迪拉姆(約合人民幣235億元)的目標;

土耳其2022年頒布《電子商務法》,重點關注消費者保護和信息流通;2023年的修訂版加強了對電商平臺市場力量的關注。

收入水平較高

根據IMF 2023年數據,阿聯酋的人均GDP為5萬美元,沙特為3.2萬美元,均屬于高收入富裕國家。土耳其的人均GDP為1.3萬美元,也高于世界平均水平與中國。

在阿聯酋,公民醫療和教育費用均由國家承擔。隨著電商發展,當地消費者展示出較強的購買力,例如安克創新掃地機的高端機型(1000美元以上)銷量增長很快。據Meta報告,沙特消費者中80%的人每天至少網購一次,單筆訂單花費150美元左右。

輕工業薄弱,消費品需求旺盛

由于中東地區國家的輕工業普遍薄弱,對各類消費品的需求強烈,電子產品、服裝鞋帽、家居個護產品都是熱門類目。這其中有一些值得關注的“中東特色”消費趨勢:

- 在沙特和阿聯酋,消費者主要分為兩大不同類型。一類是本國公民,平均收入水平較高,偏好先進電子產品、服飾美妝、家居用品;另一類則是來自周邊國家的外國勞工,主要購買高性價比產品;

- 女性消費者受到保守的社會風氣限制,線下購物很不方便,因此很快成為電商用戶。2020年,平均每名沙特阿拉伯女性每年會在化妝品上花費909美元,接近英國女性(505美元)的兩倍,中國女性(約100美元)的九倍多(折扣網站 Picodi);

- 高出生率使母嬰用品需求也十分旺盛。2019年創立的母嬰獨立站品牌Hibobi(嗨寶貝),在中東市場擁有超過1000萬注冊用戶,年收入達到5000萬美元;

- 黑袍、白袍、頭巾等日常服飾大量依靠進口,市場規模近千億美元。每年800萬條頭巾來自中國商家。

和歐美地區相比,沙特、阿聯酋和土耳其的支付和配送環節的基礎設施還很不完善。長期在迪拜生活的科遞出海CEO欒天介紹,中東家庭住址多數不按門牌號管理,導致常見的郵政編碼體系難以建立。

其次,支付方式仍然以貨到付款為主,2023年仍有30%的交易沒有通過線上支付,收貨效率和退換貨問題難以解決。中東各個國家在宗教習俗上也有不同的“雷區”,同時經營其他地區的商家,需要為中東市場設置專門的產品線,從款式、元素上進行區分。

2. “第二梯隊”商家新藍海

雖然相比幾年前,沙特、土耳其和阿聯酋的電商市場已有顯著增長,但與北美和歐洲地區相比,這個市場整體的“蛋糕”還太小;與東南亞相比,商家進入市場的隱形門檻更高。

據欒天觀察,將中東作為重點市場的跨境商家,不少是國內處在“第二梯隊”的中小商家,他們或是想要避開美國已經相對內卷的競爭局面,或是產品力不足以打開歐洲市場,或是想要獲得比東南亞更大的利潤空間。而對競爭力較強的成熟商家來說,中東顯然不足以成為出海的“第一站”,更多是中后期全球業務布局下的補充。

中東也是平臺出海的“第二站”。

在歐美站穩腳跟的SHEIN,2016年進入中東,2022年在土耳其建設“小單快反”供應鏈網絡,歐洲市場20%的銷售額來自土耳其工廠。目前SHEIN在中東當地的銷售額,已經占到總銷售額的13%,并且客單價超過美國。

Temu在北美、歐洲和東南亞布設幾十個站點后,2023年8月開始陸續上線以色列、沙特和阿聯酋站點,同樣主打低價促銷策略,提供免運費、大額滿減、低價賺取等優惠活動。2023年下半年,Temu在以色列月訪問量達到112萬次。

2021年,字節跳動投資了中東本土物流公司iMile,為進軍當地市場做準備。內容基建和實體基建完成后,2023年下半年,TikTok在沙特阿拉伯開啟跨境電商全托管模式。但是在欒天看來,TikTok在中東的高覆蓋率,使興趣電商更可能成為中國商家的生意機會點,女性服裝飾品、3C數碼產品和炫酷神器都是TikTok上的熱銷類目。

2024年3月,速賣通延續在韓國的營銷套路,簽下沙特兩位著名球星作為中東地區代言人,并且在沙特首都利雅得著名街區投放巨幅海報。兩位球星在中東地區具有極高人氣,社交賬號粉絲數累計達240萬。

阿里在中東的存在,除了布局速賣通,并與菜鳥合作提供配送時效,主要依靠投資土耳其第一大平臺trendyol。阿里2023財年第三季度財報顯示,trendyol訂單環比增長50%,帶動國際零售業務整體訂單量同比增長3%,收入同比增長26%,達到146.44億元。Trendyol的增長讓阿里愿意在中東投下更多“賭注”。2023年9月trendyol發布聲明稱,阿里計劃在土耳其投資20億美元,用于在當地建設新物流和數據中心。

中東也成為亞馬遜中國賣家拓展新站點意愿值第一的地區,截至2024年6月,已上線亞馬遜中東站的中國賣家,較上年同期增長超過40%。這在一定程度上與平臺引導有關。2023年11月,亞馬遜在中東站推出“萬店啟航計劃”,在未來三年每年支持過萬中國賣家入駐中東站;2024年2月,亞馬遜又為新入駐中東站的賣家,提供第一年50%傭金直降的激勵政策,亞馬遜還計劃在阿聯酋建設中東最先進的物流中心,并斥資一億美元在土耳其建立物流基地。