文|儀美尚

營收同比增長56.6%、歸母凈利潤同比增長213.5%,近日,上美股份交出的這份2023年成績單引發(fā)業(yè)界關(guān)注。而這一爆發(fā)式增長的業(yè)績,幾乎可以歸功于旗下主力品牌韓束。

財(cái)報(bào)顯示,韓束單品牌去年?duì)I收30.90億元,首破30億,同比增長143.8%,占總營收 73.7%。

近年來,韓束成為了繼珀萊雅之后的又一“明星老牌國貨”,幾乎登上了各大排行榜。以抖音平臺(tái)為例,儀美尚梳理“2023年1—12月抖音TOP 20美妝品牌排行榜”發(fā)現(xiàn),韓束全年共登頂4次,成為平臺(tái)首個(gè)GMV破30億的美妝品牌。

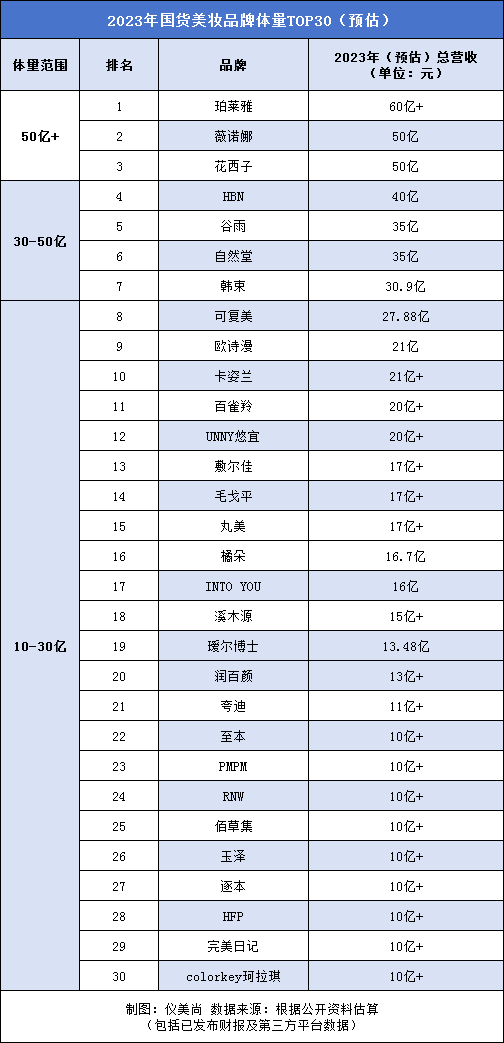

事實(shí)上,韓束體量的飛速提升,只是近年來國貨美妝迅速崛起的一個(gè)縮影。通過2022年及2023年部分企業(yè)已發(fā)布的財(cái)報(bào)和公開報(bào)道,儀美尚梳理出了當(dāng)前國貨美妝品牌體量TOP30,并劃分出了50億、30億、10億+三大量級(jí)區(qū)間。

結(jié)果發(fā)現(xiàn),國貨美妝品牌的年?duì)I收規(guī)模上限已提高至50億級(jí)別,10億級(jí)品牌陣營也在不斷擴(kuò)大,除自然堂、百雀羚、歐詩漫等老牌國貨外,HBN、RNW、璦爾博士等新銳品牌均在短時(shí)間內(nèi)就與前輩們“齊肩”,多數(shù)在成立不足5年時(shí)間就達(dá)到了10億+體量,有的甚至已突破20億+。

一、珀萊雅遙遙領(lǐng)先,超9成品牌在10-30億徘徊

由于2023年國貨品牌的財(cái)報(bào)尚未完全公布,暫以2022年發(fā)布的總營收計(jì),從上述表格可以看出,國貨美妝品牌體量基本呈現(xiàn)金字塔狀,具體而言,90%的國貨美妝品牌營收規(guī)模在10億至30億之間,彼時(shí)營收規(guī)模超過30億的僅有3個(gè)品牌,而超50億的,更是僅有珀萊雅一個(gè)“佼佼者”。

1、珀萊雅“獨(dú)占鰲頭”,10-30億級(jí)陣營最龐大

按單一品牌來看,截至2023年初,體量突破30億大關(guān)的僅有珀萊雅、薇諾娜及花西子三大品牌,僅占據(jù)榜單總數(shù)的10%,明顯形成“斷層”結(jié)構(gòu)。

其中,據(jù)去年4月珀萊雅集團(tuán)公布的2022年財(cái)報(bào),旗下主打品牌珀萊雅首破50億營收規(guī)模,不僅成為國貨美妝上市企業(yè)里首個(gè)擁有50億品牌的企業(yè),還將國貨美妝的體量級(jí)別提升到一個(gè)新的里程碑。

緊追其后的是薇諾娜,2022年其品牌營收高達(dá)48.85億,逼近50億。再者是花西子,其2021年?duì)I收就已突破50億,高達(dá)54億,2022年?duì)I收有所下滑,但規(guī)模仍超40億。

此外,據(jù)儀美尚不完全統(tǒng)計(jì),同比2021年業(yè)績來看,至少有6個(gè)品牌在2022年闖過了10億大關(guān)。也因此,位居10億到30億級(jí)別陣營的品牌數(shù)量最多,高達(dá)27個(gè),其中,成立于2015年之后的新銳國貨品牌數(shù)量高達(dá)12個(gè),約占據(jù)此陣營的45%之多,包含INTO YOU、至本、璦爾博士、逐本等。

2、護(hù)膚品牌整體強(qiáng)于彩妝,占據(jù)榜單“大壁江山”

按品類來看,彩妝品牌上榜數(shù)量明顯少于護(hù)膚品牌,共計(jì)9個(gè),不到榜單總數(shù)的30%。

其中,僅花西子躋身40億陣營。而在10億到30億規(guī)模中,也僅有8個(gè)彩妝品牌,包含卡姿蘭、UNNY悠宜、毛戈平、橘朵、INTO YOU、逐本、完美日記及colorkey珂拉琪,約占此陣營的三分之一。而在這一矩陣中,體量超過20億的僅有UNNY悠宜一個(gè)品牌。

如若再按市場細(xì)分賽道來看,在霸榜的護(hù)膚品牌中,主打功效護(hù)膚的品牌居多,約占60%,包括薇諾娜、HBN、可復(fù)美、HFP、潤百顏、夸迪等。

典型如位居榜單第二名的薇諾娜,即國內(nèi)率先瞄準(zhǔn)敏感肌護(hù)膚賽道的護(hù)膚品牌,貝泰妮集團(tuán)董事長兼總經(jīng)理郭振宇曾公開表示,“希望薇諾娜成為全球范圍內(nèi)的功效護(hù)膚第一品牌。”

此外,華熙生物旗下兩大功能性護(hù)膚品潤百顏及夸迪,同樣深耕功效護(hù)膚賽道,2022年?duì)I收分別錄得13.85億元、13.68億元,穩(wěn)站集團(tuán)頭部陣營。

3、營收同比增長超60%!新銳品牌集體飛速上漲

按營收增速來看,榜首珀萊雅自2017年上市后的營收便是“一路開掛”。2017至2020年,珀萊雅的線上銷售收入從6.43億元增長至26.24億元,年復(fù)合增長率高達(dá)59.80%,之后也一路擴(kuò)增,直至2022年年?duì)I收沖破50億大關(guān)。

而在10-30億陣營中,HBN、可復(fù)美、INTO YOU、RNW、璦爾博士以及橘朵6大新銳品牌的增速十分搶眼。

典型如成立于2019年的HBN在短短不到4年時(shí)間內(nèi),品牌營收就跨越升級(jí)至20億+。而其余幾大品牌也均從2021年的數(shù)億元級(jí)別躍升進(jìn)10億+陣營中,其中INTO YOU的跨度尤為大,營收從2021年的4億+增至2022年的10億+,同比增長超60%,且據(jù)公開消息,其已在2023年突破了16億+關(guān)卡,向20億邁進(jìn)。

二、大單品/強(qiáng)研發(fā)/換渠道,國貨“越級(jí)”三大要素

透過這些上榜品牌可以看出,無論是穿越周期卻依舊能“長紅”的經(jīng)典國貨品牌,如韓束、珀萊雅、自然堂、佰草集、毛戈平等;還是近幾年奮起直追的新晉小生,如谷雨、PMPM、RNW等,其能突破重圍均離不開三大要素。

1、在產(chǎn)品上,依靠“大單品”策略殺出重圍。

最典型的莫過于珀萊雅,自2020年便開始推行大單品策略,旗下的紅寶石精華、雙抗精華等產(chǎn)品在近兩年已成為品牌的“代名詞”。2023年9月,珀萊雅的紅寶石面霜3.0開啟預(yù)售,當(dāng)日即售出上萬瓶。

再如潤百顏,從品牌誕生起就明確貫徹大單品策略,白紗布次拋精華就是其成功打造的大單品案例,自其2021年上市以來,上新當(dāng)天即爆賣242萬支、暢銷2352萬元。此后,在大單品白紗布次拋精華的帶動(dòng)下,白紗布修護(hù)系列集體出圈,這一系列品類成功帶領(lǐng)潤百顏品牌邁入10億級(jí)陣營。

此外,丸美眼霜、卡姿蘭的“大眼睛”睫毛膏及雙芯口紅、歐詩漫的“小白燈”等,也均是以爆款單品搶占消費(fèi)者心智的成功案例。

2、在研發(fā)上,品牌們都逐步將“科技力”視為第一生產(chǎn)力。

在當(dāng)下這個(gè)研發(fā)至上的時(shí)代,多數(shù)品牌都在通過完善科研團(tuán)隊(duì)、硬件設(shè)施、獨(dú)家成分或技術(shù)等不同手段強(qiáng)化競爭力。

從研發(fā)投入上來看,以薇諾娜為例,2023年前三季度,貝泰妮共投入研發(fā)費(fèi)用1.82億元,同比增超43%,研發(fā)費(fèi)用率達(dá)6.87%,遠(yuǎn)超中國乃至世界美妝行業(yè)平均水平。

而從獨(dú)家成分或技術(shù)來看,丸美的獨(dú)家重組雙膠原技術(shù)成分,成功引爆重組膠原蛋白賽道;歐詩漫的三大獨(dú)家珍珠成分珍白因pro、珍珠多肽、珍珠酵粹,為美白賽道提供新的思路;專注微生態(tài)科學(xué)護(hù)膚的璦爾博士,專研的益生菌發(fā)酵褐藻技術(shù),不僅填補(bǔ)了國內(nèi)空白,還利用其推出褐藻專利產(chǎn)品,目前璦爾博士已成為福瑞達(dá)集團(tuán)旗下主力品牌。

3、在渠道布局上,找準(zhǔn)合適的銷售渠道才能“事半功倍”。

同樣以珀萊雅為例,其營收大幅增速與其經(jīng)營戰(zhàn)略的調(diào)整密不可分。2017年,珀萊雅將經(jīng)營戰(zhàn)略調(diào)整為“線上渠道為主,線下渠道并行”,事實(shí)證明,這一決策為其后續(xù)搶占線上流量紅利創(chuàng)造了基礎(chǔ)條件。

財(cái)報(bào)顯示,2020—2022三年間,珀萊雅集團(tuán)線上渠道占比持續(xù)攀升,由70.01%提高至90.98%。2022年618和雙11活動(dòng)期間,珀萊雅單品牌成交金額均獲抖音美妝國貨排名第一;2022全年,珀萊雅品牌成交金額獲抖音美妝排名第三,國貨排名第一。這一戰(zhàn)績保持到了2023年,在飛瓜數(shù)據(jù)統(tǒng)計(jì)的去年8、9月抖音美妝品牌排行榜上,珀萊雅連續(xù)兩個(gè)月排名第四位,銷售額超1億元,夯實(shí)“頭部國貨”的地位。

還有近期重磅加碼“定制短劇”而在抖音大獲全勝的韓束,依靠劇情內(nèi)容成功收獲了超6億播放量,主打抗老功效的韓束“紅蠻腰”也在“短劇+直播”的組合拳下,成為了爆品。抖音2023年美妝銷量數(shù)據(jù)顯示,前十大美妝品牌中,韓束以33.4億的GMV登頂抖音美妝銷量排行榜,比第二名的歐萊雅多出了近10億元。

三、60億成超級(jí)品牌門檻,誰將率先奔向百億?

截至目前,上美股份、福瑞達(dá)、巨子生物、橘宜集團(tuán)等已經(jīng)先后公開了2023年度營收情況,將韓束、璦爾博士、橘朵、可復(fù)美等單品牌的最新業(yè)績公之于眾。此外,丸美股份、水羊股份等企業(yè)也對(duì)2023年的營收情況做了業(yè)績預(yù)測。

整體來看,2023年美妝TOP30格局或會(huì)生變,但頭部陣營仍基本固定。

其中,珀萊雅有望穩(wěn)居“領(lǐng)頭軍”之位。去年10月發(fā)布的前三季度財(cái)報(bào)顯示,珀萊雅集團(tuán)期內(nèi)營收首次突破50億元,全年或突破80億元,奔向百億。而據(jù)萬聯(lián)證券研報(bào)及第三方平臺(tái)數(shù)據(jù),珀萊雅單品牌前三季度的淘系GMV達(dá)29億元,抖音GMV也已超13億元。按此測算,其品牌營收2023年或突破60億元。這也意味著,國貨美妝品牌第一陣營“門檻”已提高至60億。

從貝泰妮發(fā)布的去年前三季度業(yè)績來看,公司整體營收同比增長25.8%,而這成績主要依靠占營收比重超95%的薇諾娜品牌,據(jù)此推測,薇諾娜品牌2023年突破50億大關(guān)是勢在必得。

位居榜單前三的花西子也緊追其后,即使在2023年下半年受到了輿論風(fēng)波的影響,但魔鏡洞察數(shù)據(jù)顯示,2023年1-10月花西子在線上最核心的銷售渠道“天貓+淘寶+抖音”仍以20億元的銷售額上升到了榜首,花西子有望在去年再度跨入50億陣營。

不過,30億依然是一道大的門檻。在30億到50億級(jí)別,依靠抖音實(shí)現(xiàn)規(guī)模量級(jí)飛躍的韓束成為此陣營新成員。此外,HBN、谷雨及自然堂三大品牌也潛力巨大。

據(jù)久謙中臺(tái)數(shù)據(jù)中心數(shù)據(jù),HBN去年在淘寶天貓、京東、抖音三大電商平臺(tái)增長強(qiáng)勁,分別同比增長14.32%、79.1%,及82.94%,三大平臺(tái)銷售額共計(jì)23.76億元,有望破30億。

谷雨同樣漲勢喜人,公開數(shù)據(jù)顯示,在2023年上半年抖音護(hù)膚品品牌的銷售額榜單中,谷雨銷售額接近7.5億,同比上漲150.44%。谷雨合伙人李安章在2023年初也曾公開表示,公司2023年銷售額預(yù)計(jì)達(dá)到35億元,銷售額同比增速將達(dá)到約59%。

30億對(duì)自然堂來說或已是“囊中之物”,公開信息顯示,自然堂在2023年2月至2023年1月間于上述三大電商平臺(tái)的銷售數(shù)據(jù)就已達(dá)到35.43億元。

另據(jù)昨日(3月26日)巨子生物發(fā)布的2023年財(cái)報(bào),旗下可復(fù)美在去年實(shí)現(xiàn)收入27.88億元,同比大漲72.9%,占2023年總營收的79.1%,也站在了30億的門口。

在10到30億級(jí)陣營中,丸美及橘朵兩大品牌的體量增長迅速,據(jù)2023年業(yè)績預(yù)告,丸美股份業(yè)績將超22.51億元,丸美品牌以往營收占比均在80%以上,由此可推測,丸美品牌去年?duì)I收也在20億級(jí)上下。而橘宜集團(tuán)最新業(yè)績顯示,橘朵品牌全年收入16.7億元,同比增長66%。

早在2022年,工信部就曾發(fā)文稱,至2025年,要在包括化妝品在內(nèi)的消費(fèi)品領(lǐng)域,打造200家百億規(guī)模知名品牌。基于上述數(shù)據(jù),不少行業(yè)人士對(duì)這一發(fā)展目標(biāo)持看好態(tài)度。

“未來中國國貨美妝市場必將會(huì)出現(xiàn)大量的百億型企業(yè)或集團(tuán)。”HBG品牌研究院院長麥青Mandy預(yù)測道,“未來的百億型企業(yè)或集團(tuán)將從全球化發(fā)展、多品牌、高端化路線三條核心路線出發(fā),持續(xù)保持增長,直至邁向千億或更高級(jí)別。”

麥青進(jìn)一步指出,之所以國貨美妝品牌還將持續(xù)保持高增長,原因離不開生意滲透及心智滲透兩大原因。

首先,生意滲透指的是上述提及的三大要素,其中,相較于國外大牌美妝品牌來說,國貨美妝品牌在渠道和營銷上的打法決策更果斷、投資更迅速,并且更加了解國內(nèi)市場行情,在此策略下完成了市場占有率提升且銷售額上漲的目標(biāo)。

其次,近十年來,一批批國貨品牌的崛起與發(fā)力已成功搶占了國內(nèi)消費(fèi)者的心智,不論是珀萊雅、薇諾娜等頭部品牌,還是一批批前赴后繼的新銳國貨品牌,均為國內(nèi)消費(fèi)者用戶心智當(dāng)中的滲透率做出了巨大的貢獻(xiàn)。

“在用戶心智當(dāng)中,國內(nèi)消費(fèi)者對(duì)于國貨美妝整個(gè)行業(yè)賽道的認(rèn)知更加尊重了,更加覺得國貨品牌有價(jià)值了,甚至可以媲美外資品牌。”麥青Mandy院長補(bǔ)充道。