文|消金界

消金界發現,2024年一季度,消費金融線下市場發生了一些變化:此前不少消金公司爭先布局的營業執照貸、稅貸、發票貸、煙草貸產品,竟然相繼下架了。取而代之的,則是個稅/公積金類信貸產品。

南銀法巴消金的“誠易貸”是機構間效仿的對象。據了解,截至2023年末,南銀法巴消金實現總資產334.59億元,同比增長4.22%,其中“誠易貸”作為支柱性產品,主要面向繳納城鎮職工社保、公積金的客群展業。

然而,在這一領域,傳統銀行早已深耕多年,近年來又在加速下沉,消費金融公司的額度和定價并不占據優勢,想要做好該類客群,目前來看還有一定難度。

01、稅/票貸產品遭遇滑鐵盧?

近年來,監管出臺多項政策引導金融機構向小微企業傾斜,對此一些消金公司響應政策趨勢,布局大C小B的小微雇主業務,面向小微企業主、股東及個體工商戶發放個人消費貸款。

消金界發現,包括中郵、招聯、錦程等消金公司都曾推出過營業執照貸、稅貸、發票貸、煙草貸相關產品。此外,海爾、小米消金也都在小規模試水,推進小微雇主的相關業務(詳見《持牌消金調整小微貸產品,扎堆“小B大C”客群》)。

如今,上述機構的產品均已不見蹤影。

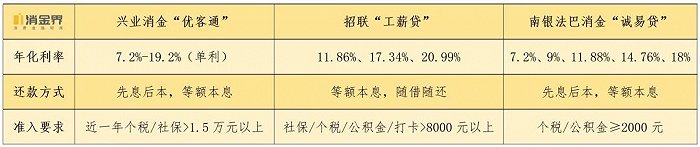

消金界發現,線下產品已轉向,目前主要面向社保繳納6個月以上的工薪階層、上班客群,推廣個稅/公積金貸款產品。比如,頭部平臺招聯金融今年重啟了線下業務,推出新產品“工薪貸”,服務“新市民”等群體,以期開拓線下市場。此外,興業消金此前小規模試點新產品“優客通”,目前已在上海、成都等一線城市大力推廣。

消金界了解到,這些機構對標的主要是南銀法巴消金的核心產品“誠易貸”。

目前,南銀法巴消金正在吸收原南京銀行消費金融中心的近500億元存量貸款余額,以及吸收合并日照銀行原消費金融中心的65億元存量貸款余額,照此趨勢,可以輕松躋身消費金融頭部座次。而“誠易貸”作為南銀法巴消金的支柱性產品,也是其他消金公司效仿的對象。

公開信息顯示,“誠易貸”是針對個人或家庭大額消費資金需求打造的可循環使用的純信用消費貸款產品,主要面向繳納城鎮職工社保、公積金的客群。南銀法巴實施風險定價策略,根據用戶不同的風險表現進行差異化定價,定價區間為 7.56%-19.80%。截至2023年6月末,客戶平均授信額度約為14萬元,戶均貸款金額約為13萬元,平均期數約為34 期。

幾家產品比較來看,進件最寬松的還是南銀法巴消金。招聯金融“隨借隨還”的還款方式延續了線上重視用戶體驗的產品設計思路。興業消金的風控最為嚴格,對待此類產品較為審慎。

02

從消金公司相繼下架稅/票貸產品,扎堆布局個稅/公積金類產品,可以看出市場環境的變化。

一方面,消金公司布局稅/票貸相關產品,大多是通過下游渠道,難免出現亂收費、套路貸、暴力催收等違規亂象。而2023年以來消金公司著力建設“大消保”工作體系,更加注重對金融消費者的權益保護。

另一方面,去年以來,小微雇主客群風險不斷抬頭,背后風險更加不易把控。對此消金公司根據市場變化,及時調整了風控策略。

這一點從陸金所的財報中也能看出端倪。從去年以來,陸金所控股就在持續推進業務模式轉型。具體說來,公司一直控制高風險客群占比,同時瞄準市場風險狀況較好的客戶。

在財務數字上,截至2023年末,陸金所控股實現營業收入約342.55億元,同比下降41.06%;實現凈利潤為10.34億元,同比下降88.22%。與此同時,其消費金融公司余額占比正在不斷提升。截至2023年末,平安消金實現凈利潤約為4.9億元,同比增長162.03%;貸款余額為371億元,新增貸款總規模為712億元。

然而,想要做好公積金貸款產品也并非易事。傳統銀行早已在這一領域深耕多年,近年來又在加速下沉,而相較于小微雇主,該類客群對利率更為敏感,消費金融公司的額度和定價并不占據優勢。

目前看來,大多數消金公司旨在通過此業務,推動線上線下一體化發展戰略,以及加大自營業務占比。想要創新、出圈,還具備一定的難度。