界面新聞記者 | 王勇

“2024年一季度設備訂單量,已經超過了去年全年。”

4月初,深圳博輝特氫能科技有限公司(下稱博輝特)董事長孫勇在接受界面新聞記者采訪時表示。

博輝特成立于2005年,是一家智能工廠裝備制造商,從最初布局消費電子,逐步發展到半導體、鋰電、氫能和智能汽車裝備領域。“在細分行業爆發的前3-5年,我們會主動介入并尋找戰略客戶的標桿項目。”孫勇稱。

氫能就是這家公司當下瞄準的賽道。

在氫能產業風口背后,氫能設備商大多處于“不顯山不露水”的狀況。但作為產業落地項目的前置環節,設備商對產業往往更具敏感度和預見性。

申萬宏源研究指出,設備將成為氫能發展的優先受益方,通過政策推動及規模效應實現設備降本,從而降低氫價與氫能車輛的成本,是實現氫能產業爆發的關鍵。

相較于已經度過了“百家爭鳴”階段的鋰電產業,氫能目前仍處于產業發展初期。

一位氫能氣體公司高管李帆(化名)對界面新聞記者表示,多年前其所在公司已注意到了這兩個產業,當時頂層設計也處于選擇的路口。“從‘馬后炮’的角度來看,顯然鋰電產業發展難度更低、勢頭更好,已做到了全球領先。”

在設備環節,鋰電產業已經經歷了起步依賴、快速增長、整合集中的階段。頭豹研究院報告指出,1998年,中國鋰電裝備制造行業開始起步,但早期進口依賴嚴重;直到2013年,鋰電設備國產化率達到30%,鋰電設備市場進入快速增長期。

2018年后,鋰電設備行業加速整合,市場份額進一步向頭部企業集中;直到去年,中國鋰電設備國產化率也已經達到90%以上,其中關鍵工序的裝備國產化率達到80%以上。

這或許也是氫能及設備環節所要經歷的歷程。

氫能產業正處于快速發展的階段。“進入了一個機遇期,特別是在制氫環節已正處于即將爆發的階段。”孫勇稱。

在億華通(02402.SZ)、國鴻氫能等一眾以電解槽制氫、燃料電池系統業務為主的企業之外,類似博輝特等專注在氫能設備領域的企業,已經率先實現了較為穩定的盈利,成為了隱藏在氫能產業明面之下的“隱形盈利軍”。

隱形“盈利軍”

明面上的氫能特別是綠氫產業,仍然帶著“虧損”標簽。從已上市和擬IPO企業報表看,氫能源企業處于集體負重狀態,大多出現連年虧損。

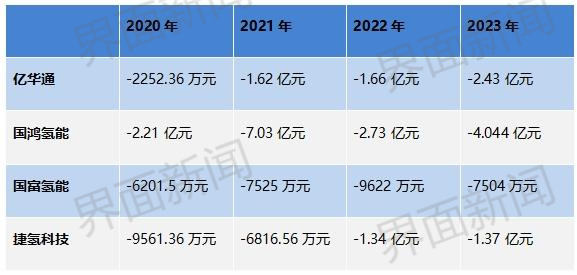

以實現A+H兩地上市的億華通為例,其是國內燃料電池系統龍頭企業,專注于設計、開發和制造燃料電池系統及其核心零部件電堆,產品主要面向商用車領域,如客車和貨車。

這家為稱為“中國氫能第一股”的公司,自2020年登陸上交所以來,處于連年虧損狀態,且虧損幅度持續擴大,2020-2023年歸屬于上市公司股東的凈利潤分別虧損2252.36萬元、1.62億元、1.66億元和2.43億元。

國鴻氫能、國富氫能、捷氫科技等一眾氫能企業也均未能逃脫氫能業務虧損的漩渦,整體呈現連年虧損且有擴大趨勢。

這也是新興產業的前期發展階段的規律。“特別是對于終端企業而言,產品技術成熟度不夠,商業化模式尚未完善,應用場景有限,未達到規模化生產造成成本也居高不下,”孫勇表示。

上述企業涉及的業務,普遍集中在氫燃料電池系統和制氫設備方面。這些上市企業業績表現不佳,但并不意味著全產業鏈都不盈利。

據界面新聞了解,并未現身在產業一線的氫能設備商,在深入氫能產業各環節的同時,依然保持著較好的盈利狀態,可稱為氫能產業的“隱形盈利軍”。

“在氫能產業發展過程中,除了應用端的其他制造業環節,特別是零部件制造端,實際上賺了很多,”李帆表示,隨著基礎制造業在盈利后進行技術迭代,后端才能逐漸發展起來。

以博輝特為例,其主要提供電解槽、氫瓶、燃料電池的生產線設備及方案,簡單來講就是做“生產電解槽設備的設備”,為上述企業提供產線,并不直接參與電解槽等產品的生產。

換言之,它們處于氫能相關項目的更上游,屬于項目落地前的基礎環節。

這些更上游的設備供應商,因為有較明確的市場需求,在新興市場中占據優勢。“只要研發持續跟進市場的需求,機遇遠大于風險,成本相對可控,保持較好的盈利水平。”孫勇稱。

博輝特在進入氫能設備制造之前,聚焦在消費電子板塊,此后又布局鋰電和半導體,近幾年開始布局氫設備,在其他電解槽生產仍處于粗放式的階段,先行一步用到了“產線”的概念。

從上市公司看,業務涉及氫能測試及智能制造裝備產品線的科威爾(688551.SH),去年凈利約1.17億元,同比增長88.14%。

其在年報中稱,由于政策面的加持,燃料電池行業的需求有所回暖,加之制氫電解槽的火爆, “五大四小”及“三桶油”等國家隊均下場布局氫能產業,行業需求的井噴,導致其氫能板塊收入較去年同比增長35.97%。

產業爆發的前奏

盡管當前多家燃料電池系統上市企業盈利能力較低,但行業普遍認為前景廣闊。

“一旦站穩市場、行業快速擴張,這些公司或許僅用一年的爆發增長,就可以抵消前期的虧損。”孫勇認為。

“春江水暖鴨先知。”孫勇將上游設備商形容為感知水溫的“鴨子”,因為企業要進入電解槽等產業項目時,首先要做的就是下設備訂單。

孫勇覺察到,從去年開始,市場逐漸火熱,“今年的設備訂單需求更是快速增長,意向訂單也非常多。”

今年一季度,博輝特的訂單量已經超過了去年整年,后續還有更大規模的訂單量等待招投標。“客戶需要在我們這里搶產能。”

普華永道研究報告指出,在2023年,氫能融資熱點由相對成熟、估值較高的頭部燃料電池類平臺公司,逐步轉移至產業鏈上中游制儲運加、核心零部件、燃料電池細分應用等環節,體現了投資機構越來越專業的同時,氫能產業鏈國產化逐步走向成熟。

在國家及地方支持政策頻頻出臺的背景下,氫能產業已吸引多方資本力量加入,包括比亞迪(002594.SZ)、億緯鋰能(300014.SZ)、陽光電源(300274.SZ)等其他新能源領域企業,以及燃氣、化工、照明燈其他行業的跨界者。

2024年以來,氫能產業的發展預期愈加明朗,資本熱度也隨之興起。

目前,全國多地政府出臺氫能相關產業支持政策,搶先布局氫能產業,促進能源結構轉型。截至2024年2月底,除黑龍江、云南、西藏及港澳臺外,全國其他28個省、自治區和直轄市均出臺了省級氫能產業發展規劃。

根據各地區提出的目標,到2025年,國內將建設加氫站超1000座,燃料電池汽車應用規模超過11萬輛,氫能總產值近萬億元。

今年的“氫能熱”更勝往昔。據中國氫能聯盟研究院統計,在今年的地方“兩會”上,31個省級行政區中有22個將氫能寫入政府工作報告;“加快前沿新興氫能、新材料、創新藥等產業發展”為今年全國兩會上政府工作報告內容。

從設備端看,氫能產業的爆發已經可見端倪;從成本端看,綠氫制取的成本也已處于下行階段。

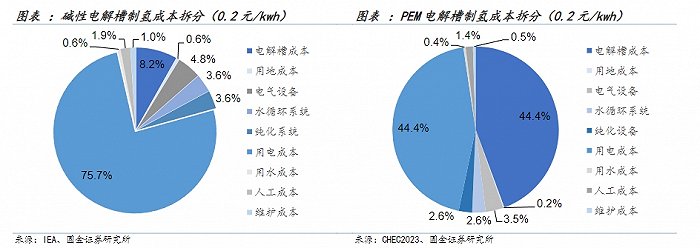

國金證券指出,用電成本和設備成本占據制氫總成本的80%以上,其中堿性電解槽制氫中電解槽和用電成本占比分別為8.2%和75.7%;質子交換膜(PEM)電解槽制氫中電解槽和用電成本分別均為44.4%。

據上述機構統計,將2023年12月和1月的設備招標價格對比,電解槽成本下降了25%;耗電量由5kWh/Nm3降至最低4.3 kWh/Nm3,效率繼續提升。

從用電成本來看,當新能源的發電電價降至0.2元/kWh甚至0.1元/kWh時,綠氫將大范圍具備經濟性。

國金證券報告預計,隨著光伏組件和儲能等新能源設備價格的下降,疊加電力市場政策的不斷落地,電解水制氫有望獲得更便宜的新能源發電電價。

“光伏和風電成本下降對綠氫是利好因素,臨界點已經越來越近了。”李帆表示。

同濟大學教授、上海氫能利用工程技術研究中心總工程師王哲也對界面新聞記者表示,“盡管看到了行業的虧損等問題,但是當企業判斷已經可以看到曙光時,在評估風險后就會加入并參與未來的競爭。”

他認為,“參與企業要搏得發展,就要竭盡全力去投入,解決技術、成本等問題,在激烈競爭中先脫穎而出,就有可能會贏得市場。”

氫能商業化難點

氫能產業鏈包括上游氫能制取,中游氫能儲存運輸,下游交通領域、儲能領域和工業領域應用等。

其中,上游制氫包括化石能源制氫、電解水制氫、工業副產氫等;儲運環節分為液氫儲運、高壓儲運、固態儲運、有機液態儲運;下游利用包括交通運輸、儲能、工業應用等。

氫能產業的商業化問題始終是行業討論的熱點。目前國內雖已經布局了較為完整的氫能產業鏈,但大規模商業化應用依然受實用性及經濟性制約。

李帆所在的公司是一家專業氣體公司,在灰氫、藍氫領域具有豐富的商業化經驗,但在2020年左右切入綠氫項目后,至今未看到有真正商業化的項目落地。“各方還在摸索并理性分析商業化的突破口。”她表示。

按照制備方法的不同,氫能可分為灰氫、藍氫與綠氫。綠氫是指由可再生資源(如太陽能、風、水等)制成的氫氣,不易排放二氧化碳等空氣污染物,是全球新能源轉型的重要角色。

氫能產業商業化的過程,“成本”是核心,難點則集中在推動綠氫制取及儲運的降本。

開源證券指出,當前氫能的成本較高,使用范圍較窄,主要應用在工業領域和交通領域中,在建筑、發電和發熱等領域仍然處于探索階段。

但孫勇對氫能商業化前景表示樂觀。“在政策和需求雙驅動下,商業化進程會加速,技術突破周期會縮短。”他認為,材料、裝備、工程應用端的技術規范和標準化也在快速迭代,資金規模快速擴大,都會加速氫能產業成本的下降,并逐漸具有競爭力。

當前,從中央到地方政策,都在通過更為務實的方式打通氫能發展的障礙,切實推動項目落地,這也吸引了各方資本的投入。

“在國內氫能產業鏈已經比較完善,產業集群逐步形成,部分關鍵領域核心技術有所突破。”王哲表示。

除了技術降本外,氫能在交通、冶煉等應用的減排效果明顯。如果有完善的碳交易介入,將極大地推進綠氫產業的發展。

但這并不意味著氫能的商業化必須要等待碳交易市場的完善。“氫能產業鏈已貫穿到其它行業的發展,共同的市場化需求可能會更早一步刺激氫能產業的爆發。”王哲稱。

據覓途咨詢統計,2023年氫能產業項目涉及9省35個項目,總投資超650億元,覆蓋整個產業鏈,尤其以制氫、產業園和燃料電池相關產業為主。

業內預計,氫能產業有望在2025年,制氫和應用環節均達到萬億資金規模,儲運環節達到千億規模。

從設備角度看,電解槽的智能化生產裝備需求市場巨大,年產1 GWh電解槽(200臺)的完整生產線固定設備投入約達1億元。王哲因此預計,到2025年、2030年,新增設備需求預估分別為200億元和500億元。

針對氫能未來,李帆則認為,越來越多的玩家進入競爭后,大規模的成本下降和技術問題解決是可預期的,“但最終還是會回歸到寡頭的局面。”

在他看來,氫能產業發展過程中,“地雷”會很多,但是隨著更多的人來“趟雷”,總會有人成功。