文 | 翠鳥資本

易方達藍籌基金是張坤的扛鼎之作,是其管理的眾多產品線中規模最高的產品,成為眾多粉絲瘋狂追逐的品種。

然而,近三年業績非常讓人煩惱,手持650億元的張坤,讓基民虧了不少錢。

雖然基民虧錢,但是公募基金產業鏈上盡是賺錢的人。

易方達的年報里有著一個重大的隱藏信息。

正所謂“隱秘的角落”,需要火眼金睛去深度挖掘。有人利用了這只產品賺到了大錢!這究竟是怎么一回事呢?

銷售機構大賺

2021-2023年,易方達藍籌的年度收益依次為-9.9%、-16.03%、-20.99%。

連續三年大虧,但這三年對應的管理費收入相當“不菲”,依次為12.39億元、8.52億元、7.05億元。

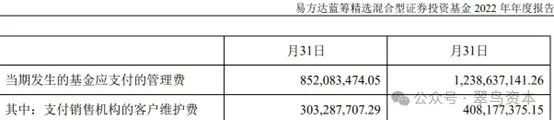

近三年,基民不僅沒掙到錢,還要從本金里向易方達支付高達28億元的管理費。易方達也相當“慷慨”,僅僅塞入腰包一部分,另一部分“轉移”給銷售機構作為客戶維護費。

2023年銷售機構從上述產品管理費可分得2.56億元,易方達拿到的凈管理費為4.5億元,如下圖:

不止于此。

倒回至2021年,易方達將全年超12億元管理費,分給銷售機構高達4億元。

這么一算,近三年給易方達賣產品的銷售平臺賺了11億元的管理費!

何為客戶維護費

所謂基金產品的客戶維護費并不需要基民單獨支付,而是公募機構從管理費中按一定比例付給代銷渠道的費用。

客戶維護費,又叫尾隨傭金,顧名思義就是投資者持有基金期間,銷售機構維護服務的費用。

換言之,這筆費用對應的是銷售渠道“客戶維護”工作的成本開支,并由投資者支付。

只要買過公募產品的基民,可以仔細想想:你買產品所用的銷售平臺,給你提供服務了嗎?

實際的情況是,大多數銷售機構拿了這筆費用,并沒有怎么維護客戶,僅僅就是以平臺身份售出產品而已。

哪些渠道賺走了?

通常來講,銷售渠道分為兩類,其一是基金管理人的直銷渠道(官網、小程序、APP),其二是基金代銷渠道(券商、銀行、三方財富)。客戶維護費主要“輸出”至上述的代銷渠道。

這些代銷渠道的利益訴求,就是盡可能地多售出產品,提升基金保有規模,規模越高,賺取的“提成”就越高。

自然而然,代銷機構的收入上升,員工的獎金池更大。

據中國基金業協會的數據,截至2023年12月末,基金銷售機構公募基金銷售保有規模排名中,有多家耳熟能詳的位居前列,包括招商銀行、螞蟻基金、天天基金、工商銀行、建設銀行、中國銀行、交通銀行、中信證券、農業銀行、華泰證券。

上述十家機構是股票+混合公募基金保有規模的前十名,囊括了中國頭部的銀行、券商和互聯網理財平臺。

排名第一的是招商銀行。據該銀行年報,2023年實現代理非貨幣公募基金銷售額2968.09億元,同比下降11.42%,主要是資本市場持續承壓,客戶風險偏好進一步下降,但下半年偏穩健的債券類基金產品銷量環比有所恢復。

雖然行情不好,招行一個渠道依然能銷售出將近3000億元的公募產品。那么,能拿到多少客戶服務費呢?

這里并沒有確切的數字。

但招商銀行年報提及,報告期內實現零售財富管理手續費及傭金收入270.07億元。

需要說明的是,,招行的零售財富產品除了公募,還包括代理保險產品、代理信托類產品。

看不上自家產品?

2023年易方達藍籌基金產生了7億管理費,易方達作為管理人可以凈拿大部分管理費,計入財務報表的相關收入項目。

然而,易方達對于這只產品的“注資”卻少之又少。

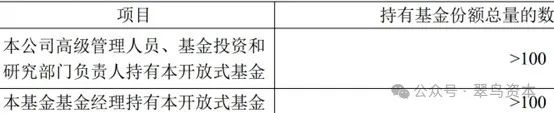

如下圖,2022-2023年,易方達持有上述基金份額占基金總份額比例0.2893%。

按照國際標準,基金管理人需要定期跟投,并實現大比例跟投,才能實現真正意義上與投資人利益綁定。

一家資產管理人自己不掏出真金白銀,何談對產品管理有信心?

再來看張坤本人的持有情況。

2023年年報披露:作為基金經理的張坤持有超過100萬份的易方達藍籌份額。

超過多少?年報并未披露,因此無法確定易方達和張坤,究竟有多少利益與基民綁定在一起。