界面新聞記者 | 韓宇航

近日,多家銀行理財子對旗下理財產品的業績比較基準進行了下調。

3月開始,由于理財的報價下降的幅度追不上底層資產收益下行的速度,導致理財報價和底層資產的價差逐步收窄,甚至出現倒掛。

進入4月中旬,苦苦支撐的銀行理財終于采取了行動。包括華夏理財、光大理財、平安理財在內的多家理財公司紛紛發布公告,下調旗下產品業績比較基準。

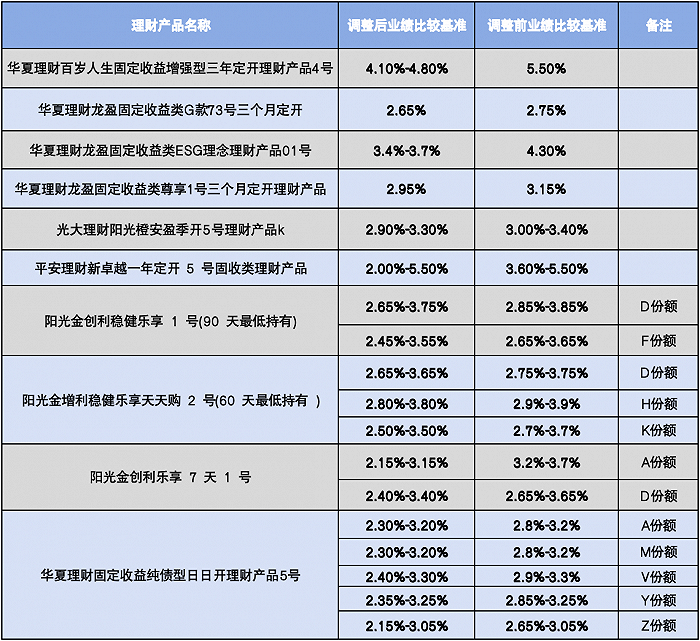

近期下調業績比較基準的產品中,部分產品同時下調了業績比較基準的下限和上限,絕大多數產品都下調了業績比較基準的下限。例如,“華夏理財固定收益純債型日日開理財產品5號”旗下所有份額產品都在業績比較基準上限不變的基礎上將下限進行了下調。

華西證券首席經濟學家劉郁曾在研報中指出,主動“降低”負債成本,即根據當前的市場實際狀況,適度下調產品預期收益率下限,是解決以上銀行理財資負矛盾的方法之一。

根據國投證券統計,截至3月底,收益在2%至2.8%之間的非金融公募信用債規模達到15萬億,其中在2.3%至2.8%的現券規模占比高達92%;而超過3%的資產規模僅在2萬億。

根據界面新聞記者不完全統計,此次參與業績比較基準下調的產品中,調整前業績比較基準下限在3.0%-4.0%之間的都調整到了3.0%以下;部分調整后業績比較基準下限仍在3.0%以上的產品,調整前業績比較基準都在4.0%以上,甚至超過5.0%。

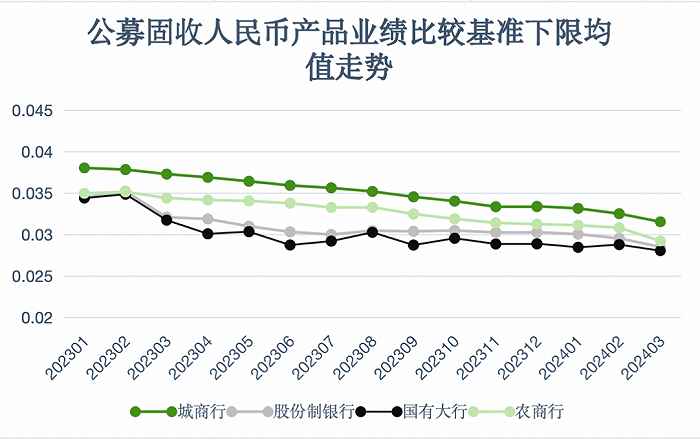

銀行理財的業績比較基準近一年一直呈現下降趨勢,根據睿智新虹理財研究院的數據,從2023年年初開始,各類銀行理財子的固收類產品的業績比較基準就一直在下降。其中,城商行類和國有大行類理財機構下限均值下降的幅度較大。截止3月底,國有行理財子的業績比較基準下限均值僅為2.80%,股份行理財子業績比較基準下限均值為2.85%,城商行為3.15%。混合類產品的境遇也相似,國有行和城商行理財子的業績比較基準下限也都降到了3%以下。

值得一提的是,此次部分理財產品的業績比較基準下調還伴隨著相關費率的優惠,例如華夏理財發布公告,將旗下產品的“華夏理財龍盈固定收益類尊享1號三個月定開理財產品”業績比較基準下調至2.95%,同時宣布對產品開展費率優惠,將產品的固定管理費率和銷售手續費率都下調至0.15%/年。

普益標準分析師對于這一現象分析,產品下調業績基準會給投資者造成未來產品收益下降的預期,可能會損失部分客戶,此時銀行推出費率優惠,不排除是出于挽留客戶的考慮。

但是費率的調整真的抵消收益下降預期下投資者的負面情緒嗎?一位國有行理財經理對界面新聞記者表示,多數投資者對于費率的變化其實并不是十分敏感,相對于費率的優惠多數投資者還是更看重產品的業績。對于近一段時間的業績比較基準持續下調,該理財經理表示“很多投資者已經習慣了,最近利率下調等因素疊加情況下,他們也有這種預期”。