文|新消費財研社

對于啤酒行業而言,2023年是“存量博弈”的一年,產品結構也在持續優化。從整體看,多數啤酒上市公司在競爭中保持了增長態勢。

但與此同時,去年啤酒行業也猶如坐上了“過山車”。從上半年產銷量大增,到下半年的突然“大落”,最終以全年啤酒產量增速回落至0.3%收尾。

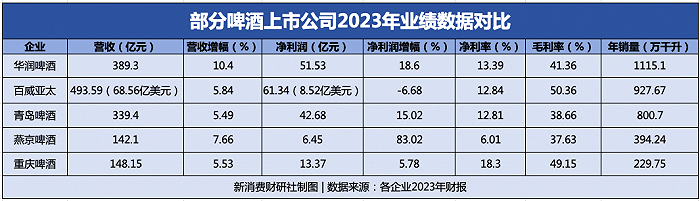

從2023年業績來看,行業TOP5華潤啤酒、百威亞太、青島啤酒、燕京啤酒以及重慶啤酒均實現營收增長。除了百威亞太之外,另外四家中國啤酒巨頭也實現了凈利潤增長。

不過,對比財報中幾個重要維度不難發現,啤酒巨頭們去年業績增速存在差距。其中,華潤啤酒是唯一一家營收增幅超過10%的企業,而青島啤酒營收增幅僅5.49%,在5家啤酒企業中增速最慢。

值得關注的是,2023年啤酒“高端化”戰意仍濃,且高端化的增長確定性更強。2024年,在啤酒“高端化運動”中哪些企業能突出重圍,值得持續關注。

啤酒TOP5業績集體“降速”,華潤啤酒七大維度對比完勝青島啤酒

一直以來,國內啤酒市場集中度較高。

有行業統計顯示,華潤啤酒、青島啤酒、百威亞太、燕京啤酒和重慶啤酒在2022年的市場占比分別為31.9%、22.9%、19.5%、10.3%和7.4%,總和CR5達到92%。中國酒業協會秘書長兼啤酒分會理事長何勇曾在公開場合表示,2023年上半年上述5家企業銷售收入占全國的近80%。

因此,這5家企業的業績走向和業務布局,能夠在一定程度上反映出啤酒行業整體的發展情況。新消費財研社將從營收、凈利、毛利數據以及重要維度增速情況進行盤點解讀。

首先,2023年上述5家啤酒巨頭整體實現增長,但“降速”趨勢明顯。營收增速在10.4%-5.49之間;凈利潤增速差距較大,燕京啤酒凈利潤增速最高,達到83.02%,但凈利潤規模最小。

其中,百威亞太因去年四季度亞太地區幾個重要市場銷量受挫,成為上表中唯一一家凈利潤增速下滑的企業。2023年該公司實現收入68.6億美元(約合人民幣493.59億元),同比增長5.84(內生增長11.1%),凈利潤8.52億美元(約合人民幣61.34億元),同比下降6.7%。

事實上,百威亞太的增長很大程度上是靠中國市場“撐場”,在中國市場的收入同比增長了12.8%。

從本土啤酒企業業績來看,華潤啤酒和青島啤酒仍占據第一、第二名的主導地位。華潤啤酒的營收和凈利潤增速均超過青島啤酒,其中營收增速幾乎比青島啤酒高出一半。

華潤啤酒2023年營業收入達到389.3億元,同比增長10.4%;凈利潤51.53億元,同比增長18.6%。在一眾港股啤酒股中,華潤啤酒營收位居第二。

青島啤酒營業收入達到339.4億元,同比增長5.49%;凈利潤42.68億元,同比增長15.02%。雖然23年青島啤酒的營收和凈利潤仍在增長,但是相比于前兩年同期而言增速均有所放緩,且連續兩年增速下滑。

財報顯示,2022年青島啤酒營收同比增長6.65%,凈利潤增長17.59%;2021年青島啤酒營收同比增長8.67%,凈利潤同比增長43.34%。

青島啤酒去年全年業績增速放緩,主要是受2023年第四季度業績下滑的影響。去年四季度,青島啤酒營收29.58億元,同比下降3.37%;單季度凈利潤為-8.76億元,同比下降34.53%。

此外,由于發生了“小便門”輿情事件,青島啤酒四季度的銷量也受到一定影響。海通證券指出,2023年四季度由于旺季銷售的基數壓力、供給側的主動調整以及四季度輿論事件擾動影響導致銷量承壓,青島啤酒下半年銷量同比下降11.0%。

從上述5家啤酒企業的利潤率來看,百威亞太、重慶啤酒的凈利率和毛利率處于較高水平。其中,百威亞太毛利率超過50%,而重慶啤酒的凈利率和毛利率分別達到18.3%和49.15%。

啤酒銷量增長進入“小個位數時代”,低端銷量下滑高端化勢頭延續

中國酒業協會統計數據顯示,2023年全國啤酒行業實現銷售收入為1863億元,利潤總額260億元,分別同比增長8.6%和15.1%。

而上述五家酒企約占中國92%的啤酒市場,但去年啤酒企業整體銷量增長幅度卻不高。

2023年,華潤啤酒的啤酒業務銷量1115.1萬千升,同比增長僅0.5%。華潤啤酒董事會主席侯孝海并不滿意啤酒業務銷量的增速,他在業績說明會上強調:“啤酒業務銷量只有0.5%的增幅,相對較小。雖然有前年的高基數,但是整體量的增長速度跟預期相比還有一定差距。”

而青島啤酒主品牌2023年銷量約456萬千升,同比增長2.7%;重慶啤酒2023年實現啤酒銷量300萬千升,同比增長4.93%;而百威亞太去年第四季度銷量下降了3.1%。

對比三年數據可以看出,中國啤酒企業銷量增長似乎已陷入瓶頸期。2021年,華潤啤酒、青島啤酒、重慶啤酒銷量同比增長分別為-0.4%、11.6%、15.10%;2022年三家啤酒企業銷量同比增長分別為0.4%、2.6%、2.41%。

在銷量增長瓶頸下,高端化被啤酒企業視為提升業績的“救命稻草”。2023年,各家啤酒企業也在不遺余力的推進高端化產品建設。

侯孝海在業績會上表示,盡管啤酒行業出現了消費總量收縮和消費分化等趨勢,部分消費者變得更加理性,轉而追求性價比,但行業高端化趨勢并未被市場變化打斷。

據華潤啤酒2023年財報,次高檔及以上啤酒銷量約250萬千升,較去年上升18.9%。其中,高端化產品喜力的增長最為明顯。財報顯示,喜力品牌啤酒銷量達60萬千升的目標,同比錄得接近60.0%增長,達到了華潤啤酒與喜力合作的第一個五年計劃。目前,中國已成長為喜力全球第二大市場。

百威亞太也在財報中表示,在中國渠道復蘇及持續高端化的支持下,公司高端及超高端產品收入均達到雙位數增長,帶動2023全年營收和獲利均取得雙位數增長,除息稅折舊攤銷前盈利率亦有所提升。

業績會上,百威亞太首席執行官兼董事會聯席主席楊克表示,中國啤酒市場中低端銷量有所下滑,但高端和超高端啤酒市場增長依然“非常好”。面向2024年,百威亞太表示將延續高端化戰略,繼續追求高質量增長。

而燕京啤酒營收六成以上來自中高檔啤酒產品,2023年中高檔產品實現營業收入86.79億元,普通產品營業收入44.2億元,占總營收比例分別為66.26%和33.74%。其中,中高檔產品占比由上年同期的62.86%提升3.4個百分點。

青島啤酒也在努力推進高端化建設,推出青島啤酒1升精品原漿、1升水晶純生高端生鮮產品,以及一世傳奇、百年之旅、琥珀拉格、奧古特等高端產品。23年中高端以上產品實現銷量324萬千升,同比增長10.5%,高端以上產品的銷量增速明顯跑贏整體及主品牌的增長。

重慶啤酒同樣展現了高端化增長態勢。重慶啤酒擁有包括嘉士伯、樂堡、1664、格林堡和烏蘇等高端啤酒品牌。其中,高檔、主流、經濟價格帶產品銷量分別為144萬千升、146萬千升、10萬千升,分別同比增加3.98%、5.97%、3.80%。

為進一步爭奪高端啤酒市場,各家酒企還不斷在產能和產品種類方面發力。

2023年1月,華潤啤酒新建產能40萬千升啤酒工廠項目于廈門正式開工,工廠主要負責公司旗下高端產品“喜力”的生產。

2023年3月,青島啤酒年產100萬千升高端特色啤酒生產基地在嶗山開工。此外,年產25萬噸高端麥芽原料基地、年產100萬千升純生啤酒生產基地項目也相繼在青島啟動。

重慶啤酒總裁李志剛在業績說明會上表示,“過去幾年不容易,有各種外部因素影響,拉長時間線來看,啤酒在量上并沒有回到2019年之前,但是各啤酒企業收入、盈利提升很多,說明高端化、高質量發展是行業當中的趨勢,未來中長期還有很長一段路。”