文|經緯創投

隨著投資圈全面關注“新質生產力”,今年政府工作報告中所提及的一些新興產業,變得尤其重要。除了氫能、新材料、創新藥等等之外,生物制造、低空經濟是政府工作報告里首次提到的行業。

“生物制造”并不是一個新概念,中美都很重視這個賽道的巨大潛力,比如美國此前出臺過《國家生物技術和生物制造計劃》,而中國也出臺過《“十四五”生物經濟發展規劃》等等。

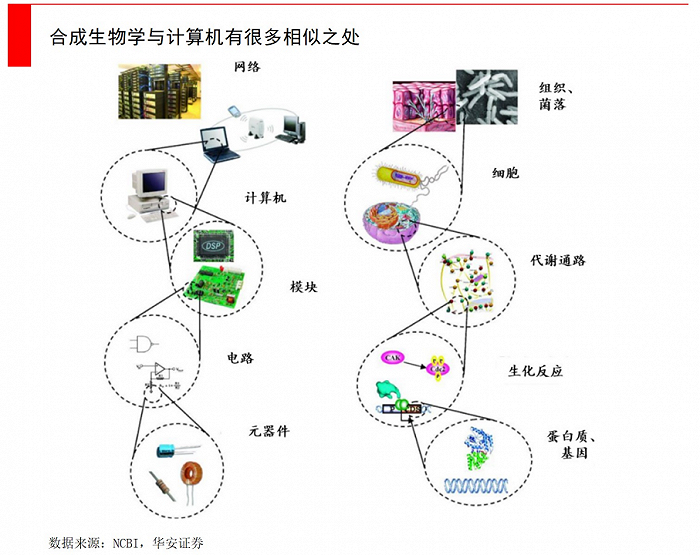

生物制造,往大一些說是“合成生物學”的最重要的應用,自2013年人類發明了基因編輯技術——CRISPR-Cas9之后,就取得了飛速發展。這項獲得了諾貝爾化學獎的技術,讓人類擁有了“上帝之手”。如果說計算機是由0、1兩個指令構成的二進制代碼組合,那么合成生物學的底層則是A(腺嘌呤)、G(鳥嘌呤)、C(胞嘧啶)、T(胸腺嘧啶)等堿基,所構成的四進制代碼組合。

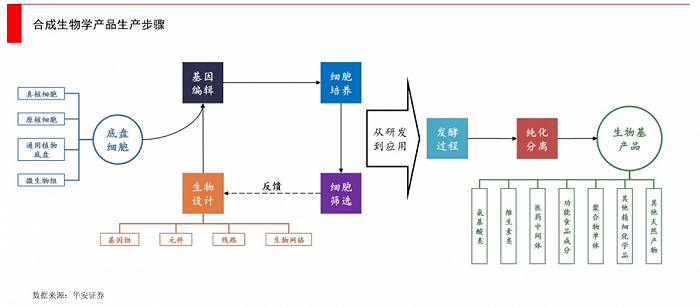

更進一步,我們可以利用工程學的方法(比如“設計、構建、測試、學習”),尋找到合適的基因片段,將一系列基因組件重新設計和組合,將之放至微生物細胞里,這些微生物就變成了一個個微小的“工廠”,進行獨特的生物化學反應,最終高效地代謝出目標產物。

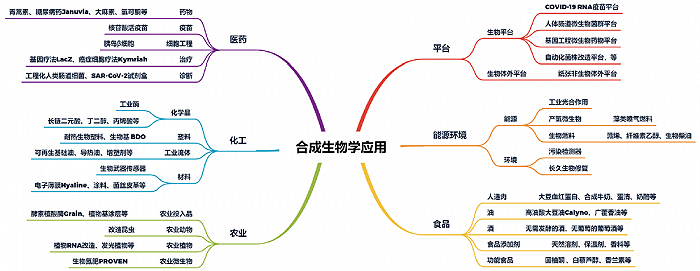

這里的目標產物包羅萬象,包括醫藥、農業、能源、消費品等領域,隨便列舉幾個,比如用來治療瘧疾的青蒿素、mRNA新冠疫苗、食品中的低熱量糖阿洛酮糖等終端產品,均可歸于合成生物技術的落地。總的來說,其實包含了所有以生物體作為制造場所,來去做產品的各個領域,既包括了下游的產品公司,也包括了中上游的產業鏈公司。

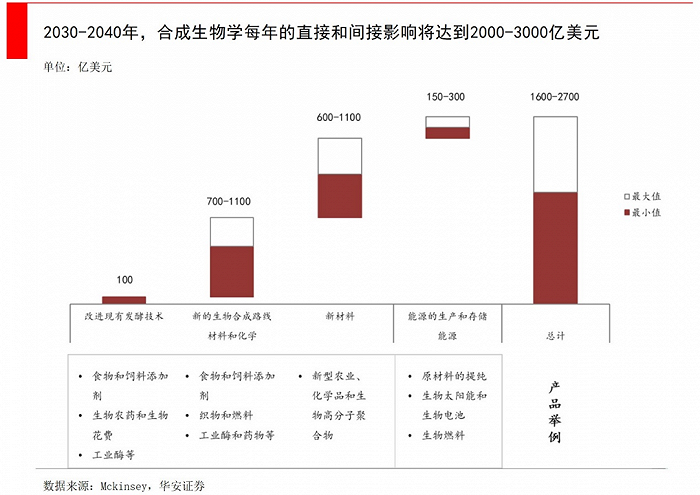

合成生物學是一項底層技術,可以跨學科、跨行業,應用場景廣泛。所以麥肯錫預測,未來60%的物理實體都可由合成生物制造;波士頓咨詢公司(BCG)預測,到本世紀末,合成生物將廣泛應用于占全球產出三分之一以上的制造業,按價值計算在30萬億美元量級。

不過合成生物學領域最近遭遇了很大挫折,明星企業Amyris和Zymergen均失敗了,Amyris的破產是一個非常令人唏噓的案例,縱然技術尖端,但商業化道路依然危機四伏。

但從中國的角度來說,我們所強調的是“生物制造”,它屬于合成生物學領域里更偏制造的環節,不像Amyris、Ginkgo等公司所強調的高通量、代碼庫等等野心很大的講情懷方向,而是更加腳踏實地,利用國內傳統發酵的大規模產能和發酵制造功底,升級菌株,生產出附加值更高且盈利的產品。

今天這篇文章,我們就來更進一步的解釋,為什么生物制造在政府工作報告的“新興產業和未來產業”中,被提到了非常重要的位置?美國Amyris、Zymergen等公司的失敗,意味著什么?中國公司如何走出一條不同的道路?

·曾經的明星公司Amyris為何失敗?

·中國的生物制造不只是情懷,本質是高端制造業

1、曾經的明星公司Amyris為何失敗?

硅谷生物科技公司Amyris,曾一度被視為合成生物學界的明星,股價曾經在2011年達到500美元/股的高位,但去年破產前基本在1美元/股左右徘徊,最終于2023年8月申請破產。

如果復盤Amyris最終破產的原因,對其造成很大影響的負面原因有二:一是選品失誤,二是定位不清。

第一,是選品失誤。Amyris一上來就號稱自己是“燃料和化學行業中的微軟”,因為Amyris是在“把軟件代碼寫進發酵罐里”。Amyris把自己的核心產品法尼烯用來生產石油,把巴西廉價甘蔗變成石油,確實是一個非常出彩的故事。但后來國際油價大跌,導致Amyris完全失去了成本優勢。

并且Amyris的發酵罐不是抽油機,從來沒有人建立過這樣的工廠,在實驗室里生產50升和在工廠里生產5000萬升是完全不同的難度,這導致巨大的發酵罐里,經常充滿了爆炸的酵母細胞尸體。Amyris完全達不到預期產量。

法尼烯雖然在Amyris手上失敗了,但在Amyris將其賣給了股東之一荷蘭皇家帝斯曼集團后,帝斯曼用法尼烯來生產維生素E,取得了巨大成功,帝斯曼也率先成為全球唯一一家用生物法生產維生素E的企業。這說明法尼烯并不是一個失敗的項目,只是其沒有找到合適的定位,當其定位在一個高附加值的精細化學品時,就成功了。

但此時的法尼烯已經不再屬于Amyris了。后來Amyris也效仿帝斯曼,開始做高附加值項目,先嘗試了疫苗佐劑,后又轉向個人護理,開始生產一種美容護膚品材料角鯊烯,角鯊烯(以及衍生物角鯊烷)能夠幫助皮膚抵抗紫外照射和其它氧化反應導致的損傷,這種方法替代了從鯊魚肝油中提取,并且推出了自己的護膚品牌Biossance。

但個人護膚品牌這種to c的打法前期入依然太大,加上之前做生物燃料時期背上的巨額負債,Amyris一直難以盈利。

Amyris的技術是足夠優秀的,但在選品上一直充滿了失誤,并且在這個過程中,最初構成Amyris團隊的頂級創業者、頂級教授,也逐漸分崩離析,多次走在破產邊緣。雖然前幾次都有人相救,但最后這一次還是沒能逃過破產的命運。

第二,是“定位不清”。Amyris先后嘗試過做芯片設計公司、品牌商、知識產權持有者等多種角色,試圖從中尋找一條"輕資產"的發展道路,把那些低利潤率的“重資產”環節,比如發酵、制造,都轉移給外部合作伙伴,最大限度減輕自身的生產負擔。

這種思路是有益的嘗試,但雖然在理論上可行,但Amyris忽略了從實驗室到工廠,需要有極強的配合(包括工藝改進等),并且在生產中對利潤的干擾項太多,如果無法掌控供應鏈也就無法掌控毛利,最初與OEM約定的利潤分成不一定能實現。綜合來說,僅做“芯片設計”可能是不夠的,還需要對供應鏈有足夠強的掌控。

并且由于美國的制造業空心化,缺乏發酵產業的基礎,也缺乏發酵工程師,且成本太高,Amyris需要在海外尋找發酵工廠,也加重了溝通成本,導致前沿技術無法落地,整個合成生物產業鏈存在斷檔。Amyris頻繁轉換定位,缺乏清晰的長期戰略,這種不明確也導致了Amyris缺乏核心競爭力。

Amyris的失敗有其自身原因,并不能代表整個行業,更無法否定合成生物技術的潛力和前景。美國在一些前沿領域依然有足夠強的優勢,比如杰能科的乙二醇技術,杜邦投產的1,3-丙二醇技術,依然處于世界一流,是合成生物技術的典范。

2、遙遙領先中國的生物制造不是故事、不是市夢率,而是高端制造業

中國和美國是全世界范圍內最重視合成生物的國家,中國在最新的支持政策里更偏向制造端。面對這項“顛覆性科技”(波士頓咨詢定義),以及未來60%的物理實體都可能由合成生物制造而成(麥肯錫),大家都不敢怠慢。

中美在合成生物上各有所長,傳統意義上來說美國整體的基礎研究比中國更早更強,所以在菌種生物學研究上更具優勢,通量高、代碼庫迭代快等,然而過去10年中國在這個領域也迅速發力,尖端科學家發力明顯,合成生物學國家級基礎設施建設也迅速落地。另一方面,中國的優勢則在于發酵產業的基礎,成本低。中國是全球發酵大國,在現代生物發酵產品中占全球70%以上份額,全球醫藥原料85%來自中國,也擁有合成生物學領域全球最大的中間性試驗轉化平臺,供應鏈更加完整。

相比之下,生物制造環節反而是美國的短板。特別是缺乏發酵工程師,原材料進口依賴度高,且人工成本高,這導致美國合成生物供應鏈不完整,也是很多企業在最終落地環節出現問題的原因,不得不去巴西或歐洲尋找產能。

但中國生物制造產業的問題在于,雖然產能規模龐大,但普遍品種老化,附加值偏低,產業端面臨內卷和虧損等等問題。此時如果能產業升級,逐漸生產更高附加值的產品,這意味著要迭代菌株并提升工藝水平,才能進入2.0時代釋放出巨大的市場潛力。

中國之所以能在現代生物發酵領域占全球70%以上份額,離不開近幾十年的歷史原因。在剛建國時,很多疾病肆虐,急需抗生素來滿足治療需要。于是從海外引進了一些菌種,快速建立了一波抗生素產能,奠定了最早的發酵工藝、設備基礎。

第二波發酵產能來自飼料。隨著中國養殖業的爆發,如今每年需要消耗120億只雞、7億頭豬,要想達到這樣的產量,只靠豆粕是不夠的,必須采取科學養殖,比如在飼料中加入各類氨基酸,比如谷氨酸、賴氨酸等等。由此,針對氨基酸的大規模發酵產能也被迅速建立起來,如今都達到了幾百萬噸的產能。之后還延伸到人類營養的食品配料,從果葡糖漿到黃原膠等等。經過數十年的發展與積累,中國已經成為全球最大的生物發酵產品生產國。

但這些產品有個問題,隨著時間推移,大部分都變成低附加值,特別是在產能龐大的今天,有些常見的品類(例如果葡糖漿),雖然營收規模很大(往往一個廠有數十億),但仍然虧損。這就導致這些低端發酵產能,一方面占用了國內大量原材料資源,比如淀粉、糖、水、電,然后僅僅向全球輸出了很便宜的原料。

此時,如何盤活現有資產,讓它們能夠產業升級,變成了重中之重。要讓發酵產業從世界最大的低端工廠,升級為生產高附加值材料的高端制造業,政策所支持的生物制造,恰恰就是針對這樣的目標。

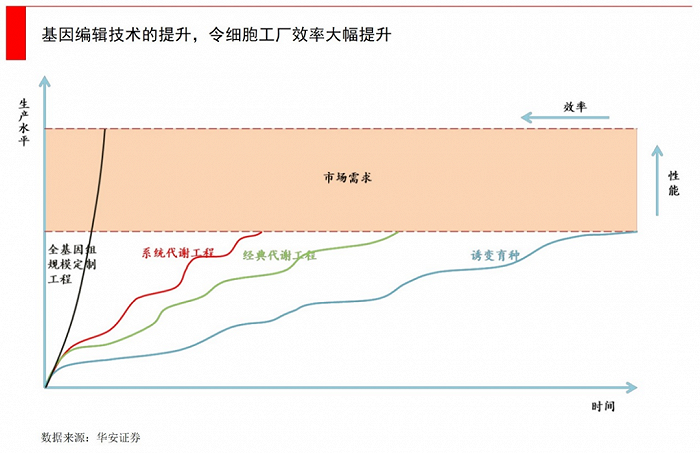

要想實現升級,最重要的是菌種改造。一個優秀的菌株,可以讓生產環節不做太大改造的同時,實現從低附加值產品轉為高附加值產品。比如同樣是一套設備,更新菌株后,可以從生產3-4千元一噸的果葡糖漿,變成2-3萬元的阿洛酮糖。

當然,這里面也會面臨擴大生產中的“死亡谷”問題,即在實驗室里成功的菌株,到規模化生產中卻遭遇失敗。這個問題在Amyris生產替代石油、Zymergen生產Hyaline光學薄膜時都出現了,在擴大生產規模時,發酵罐里出現了成批死亡的菌株。

不過微元合成的創始人兼CEO劉波博士認為:“死亡谷其實是一個偽命題”,中國有3000萬噸的發酵產能,這個行業蓬勃發展了50年,這么多菌株都沒有出現死亡谷,“核心還在于菌株本身不夠好。”

舉例來說,大家都非常關注三大關鍵指標:產量、轉化率和生產強度,以及下游產物分離難度。其中,產物濃度需要至少達到130-150 g/L以上,轉化率達到理論值80%以上,才能達到大規模生產的標準。在一些遭遇了死亡谷的案例中,前期為了達到這個指標,在試驗中加入了很多不理性的手段,比如用極端條件實現它,但付出了10倍的額外成本,這導致在真正的工業化生產中,無法復現,此時“死亡谷”甚至成為了一個借口。

要想突破量產,最核心的是在前期菌株設計中,就要采取“以終為始”的策略。要結合考慮在全球范圍內,有哪些可用的工藝流程、設備條件,這樣才更具投產的可能。如果僅僅在實驗室條件下,其實可以通過很多方式來做出漂亮數據,但這些“華而不實”的手段在最終生產中,一定很難實現量產。

當然,這就對研發的真正實力提出了極高要求,因為很多實驗室技術都不能用。誰更有菌株開發經驗、有足夠的工業化生產經驗/know-how積累,有更先進的基因編輯工具和代謝流設計能力等等,誰能構筑新時代的產業壁壘。

最后,總結來說,生物制造是一個非常有潛力的賽道,而中國在技術端追趕得很快,同時又具備歐美欠缺的成熟產能和生態鏈,如果能實現產業技術升級,將創造出巨大的產業新效益。

從政策角度來說,自2022年的中央經濟工作會議中,第一次把生物制造列為戰略新興產業,在2023年將生物制造排到了第一位,然后到今年兩會的政府工作報告中,又把生物制造提到了一個新高度,可見是一個延續性的支持,背后是一連串的努力。

當然,生物制造與傳統化工,并不是替代關系,更多是融合。比如最近大火的司美格魯肽,諾和諾德就是通過生物發酵法與化學合成(固樣合成)結合來做。

在如今的大環境下,Amyris和Zymergen這樣的明星公司都倒在了商業化困境之中,這意味著生物制造的發展方向越來越清晰——這應該是一個接地氣的高端制造業,而非只是宏大敘事。再無法依靠通過一個概念,經歷多年虧損來換取未來潛在的大爆發。像Ginkgo這樣的模式(每年虧幾億美金,盈利遙遙無期),在今天的中國很難有生存空間。

歸根結底,中國的生物制造公司已經不再需要對標美國,現在更需要討論的是“你的產品、平臺,最終能干一些什么事情?選品到底是什么樣子的?技術壁壘在哪里?成本優勢在哪里?產能如何落地?如何設計產能爬坡的速度?什么時候能有收入和利潤?” 在中國做生物制造,最核心的是未來幾年整個公司發展落地的確定性,商業化路徑是要走得通的。

對于終端產品來說,一個經驗法則是新產物需要降低至少20-30%的成本,或者是有新功能,才能令客戶有動力從舊有的產品體系中遷移出來,變化越小,新產品替代的速度就越慢。所以回歸產品思路,回歸商業本質,利用好國內的供應鏈優勢,這不僅是公司自身發展的需要,也是推動整個生物制造行業“彎道超車”的關鍵。