文|氨基觀察 鄭曉

隨著國家集采政策的不斷深入,骨科耗材市場正經歷一場巨變。

在這場變革中,一些國內骨科耗材企業抓住機遇,通過加速國產替代的動作,實現了市場份額的顯著增長。

然而,這樣的市場變革并非沒有代價。由于集采導致的出廠價下調,以及渠道商差價彌補的壓力,企業的利潤空間受到了壓縮。

2023年的財報數據顯示,國內骨科巨頭的普遍出現了增收不增利的情況。這表明即使巨頭在適應市場新環境的同時,也面臨著嚴峻的盈利考驗。

外資巨頭的撤退計劃與國內企業的利潤壓縮,共同描繪了行業轉型的復雜面貌。面對這一挑戰,骨科耗材企業亟需探索新的成長路徑。

01 國產替代加速

隨著集采進入“常態化”、“制度化”的發展階段,整個骨科耗材市場呈現出一個明確的發展趨勢:國產替代加速。

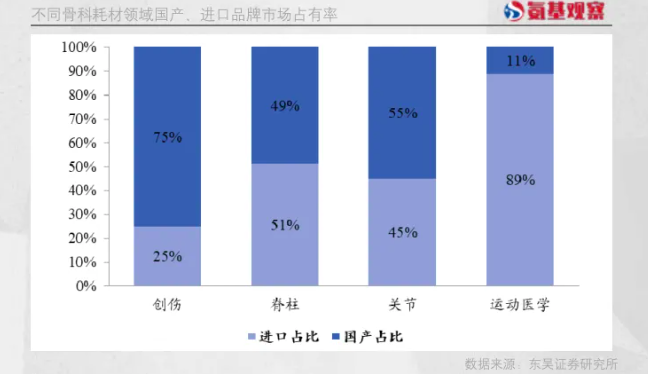

從細分市場的國產化率來看,創傷基本實現了國產產品的替代,且在聯盟續標集采中,外資基本已經撤離。

根據《中國醫療器械藍皮書(2022)》,國產耗材在創傷領域的市場占有率已經達到75%,在脊柱、關節和運動醫學領域,國產品牌占比仍有待提升。

當集采“常態化”,在那些國產品牌占有率有待提升的領域,國際巨頭紛紛選擇退出。例如,2022年的脊柱耗材集采,捷邁邦美、史賽克等巨頭沒能入圍,最終做出了撤退的動作。

去年,史賽克透露,由于脊柱集采競標失敗,其正在退出中國的脊柱業務;ZimVie(原捷邁邦美業務)同樣表示,受脊柱國采影響,計劃將旗下脊柱業務完全撤出中國市場。這也意味著,這些領域的國產替代,將得以加速。

這自然是國內骨科巨頭樂于見到的局面。

大博醫療便在2023年財報中提到,在國家產業政策及行業內生需求驅動下,我國骨科醫療器械行業市場份額將持續提升,國產替代趨勢加速,具有廣闊的市場前景與成長空間。

威高骨科也特意在財報中強調,“進口替代加速進行,行業集中度穩步提高”。

的確,外資撤離導致的市場缺口不會存在太久,國內企業會迅速補上。2023年,微創醫療國內的骨科業務大幅增長,某種程度上就受益于此。

根據微創醫療財報,其國內骨科業務中,關節植入量實現96%的增幅,出貨量同比大幅提升203%,市場份額實現翻倍。

不過,從國內骨科巨頭的業績來看,國產替代加速,否則換來超額利潤,仍是有待商榷的。

02 消失的利潤

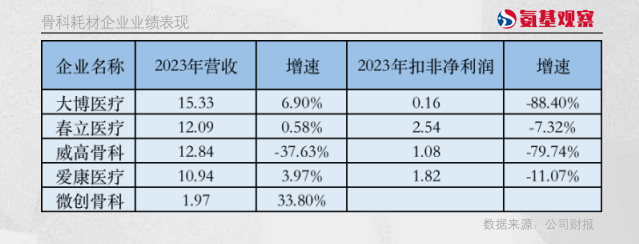

2023年,國內骨科巨頭的業績整體表現,并不算出色。營收方面,收入呈現增長的企業不在少數,僅有威高骨科出現收入下滑。

但在利潤端,卻沒有一家企業增長。例如,大博醫療2023年營收增幅為6.9%,但扣非凈盡利潤不到2000萬元,同比降幅接近90%。

威高骨科表現同樣拉胯。2023年,公司營收降幅為37%,扣非凈利潤降幅達到79%。當然,上述巨頭們增收不增利的表現,部分企業可能說是暫時的。

畢竟,去年是脊柱耗材國采落地第一年。新入局的企業,一方面需要面對出廠價下調的情況,另一方面又需要對渠道商進行差價彌補。也正因此,營收利潤會受到影響,威高骨科的業績下滑邏輯便是如此。

不過,就春立醫療的表現來看,集采之下業績的恢復或許沒有那么容易。春立醫療的核心收入是人工關節,這是最早進行集采的項目。

2023年,春立醫療銷量同比增長3.33%,收入增長了5.18%,但凈利潤卻沒有同步增長。核心原因在于,其關節類產品毛利率下降了3.1個百分點。而毛利率下降的原因,便是集采導致出廠價的降低。

很顯然,就春立醫療的表現來看,成長性承壓的同時,利潤率也表現也不佳。基于這樣的成績單,很難讓資本市場給予高預期。進入2024年,春立醫療股價跌幅已經接近24%。

當國產替代加速,利潤消失同步到來,這對于骨科耗材企業來說,顯然不是一個好消息。

03 進擊之道

當然,政策層面并非沒有扭轉的可能。

2021年過后,關節類、創傷類、脊柱類以及運動醫學類耗材相繼開展大范圍省際聯盟、國家級帶量采購。

其中,由于創傷類產品細分部件眾多,標準化難度相對較高,因此是采用以省級聯盟形式進行帶量采購,關節和脊柱等相對標準化程度高,因此開展全國范圍集采。

在關節和脊柱續約之前,省級聯盟形式進行的創傷耗材續約已經進行。2023年9月,京津冀聯盟進行創傷類骨科耗材續約集采。

從規則設計上看,入圍企業報價不高于最高有效申報價的產品,確定為擬中選產品,同時設定保底條款,這兩大變化表明政策的邊際緩和。

從結果來看也是如此。該次集采,普通接骨板系統擬中選價格區間為680元/套-1076 元/套;鎖定加壓接骨板系統(含萬向)擬中選價格區間為780元/套-1362元/套;髓內釘系統擬中選價格區間為1493元/套-1696元/套。三大子板塊相比過去的集采中標結果價格均有所提升,最高增幅超過60%。

目前,人工關節國采續標工作已經啟動。雖然從規則來看,采購量分配仍是向報價較低的企業傾斜;但也有觀點認為,因為骨科創傷耗材省級聯盟集采續約、冠脈支架續約均呈現溫和局面,人工關節國采價格或許值得期待。《國采續標逼近,人工關節變局第二季》

也就是說,在政策層面,骨科巨頭們的處境有望迎來反轉。當然,對于巨頭們來說,并不能完全寄托于外部環境的改變,更核心的是需要“自救”。

在丟失了傳統骨科耗材市場之后,部分外資企業并未完全放棄國內市場。例如,史賽克便表示,努力在國內培育創新產品以求增長。這代表了外資巨頭的一種應對策略。

對于國內企業來說,雖然基于集采的本土優勢,加速了搶占市場份額的進程,但仍需要在創新和出海層面做更多考量與戰略布局。唯有這樣,才能最大程度上擺脫市場的負面影響,走出屬于自己的增長軌跡。