界面新聞記者| 馬悅然

晶科能源(688223.SH)去年營收首次破了千億。

4月22日晚,晶科能源發布2023年年報,該公司去年營業收入約1186.82億元,同比增加43.55%;歸屬于上市公司股東的凈利潤約74.4億元,同比增加153.2%。

晶科能源表示,收入和凈利潤增長主要因光伏組件出貨量大幅增加所致。

該公司數據顯示,其全年組件出貨量同比增長77.1%,至78.5 GW,超越隆基綠能(601012.SH)登上全球組件出貨量第一的位置,這也是其第五次坐上該位置。其中,N型組件出貨48.41 GW,同比增長352%,占其組件總出貨量約62%,行業占比接近40%。

組件銷量增加的同時,晶科能源庫存量也隨及上升。截至去年底,其組件庫存同比增長103.86%,至10.55 GW。

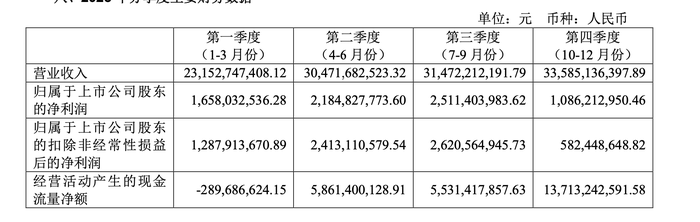

雖然全年業績大幅增長,但晶科能源四季度凈利潤、扣非凈利潤出現環比大幅下滑。該季凈利潤10.86億元,環比下降56.75%;扣非凈利潤5.82億元,環比下降77.8%。

晶科能源董事長李仙德此前對界面新聞等媒體稱,公司四季度的業績和預想有一定差距,主要因為對市場價格下降及相較于合同簽訂的調價機制判斷不足。彼時,市場出現低于成本價的極端情況,導致晶科在12月規模化出貨時進行了調價,對盈利造成影響。

去年,晶科能源整體毛利率提升至14.04%,同比提升3.59個百分點。最主要產品光伏組件的毛利率為14.43%,同比增長了3.82個百分點。

除了中國境內,晶科能源在歐洲、美洲、亞太等地區的毛利率均是同比增長態勢。

財務方面,李仙德認為,負債率已經成為晶科能源財務最重要的一場仗。因為資本市場的一些不確定性,打亂了公司原來的融資計劃,造成晶科相對在頭部光伏企業中負債率偏高。

李仙德曾表示,其有非常明確地、戰略性地降低資產負債率的計劃,會在盈利和擴產上找到平衡,來持續降低負債率。

但年報數據看,晶科能源負債率仍較高,達到73.99%。該公司負債總額逐季度增長,截至去年底已高達977.56億元。

晶科能源也在財報中指出,其資產負債率高于同行業可比公司。未來若經營業績未達預期甚至下滑,將導致經營性現金流入減少,或者難以通過外部融資等方式籌措償債資金,將對公司資金鏈產生一定壓力,從而對公司的日常經營產生不利影響。

中國光伏行業協會(CPIA)數據顯示,2023年國內光伏新增裝機約217 GW,同比增長148%。

同期,以N型TOPCon為代表的技術創新快速推進, N型產品逐漸成為市場主流。根據上海有色網(SMM)統計,去年國內組件采購定標中N型占比約37.2%,從年初1月的13.9%提升至年末12月的66.7%。

晶科能源是行業最早布局TOPCon電池技術的企業之一,充分享受了技術紅利。截至去年底,該公司已投產超過70 GW的N型電池產能。

晶科能源表示,其N型TOPCon電池研發最高效率達26.89%,基于TOPCon的鈣鈦礦疊層電池研發最高效率達32.33%。2023年年底,其N型電池量產平均效率超過25.8%,今年一季度量產平均效率已超過26%。

截至去年底,晶科能源在硅片、電池和組件三大核心板塊的產能分別達85 GW、90 GW和110 GW,一體化產能配套率達85%以上。

在全球化布局上,晶科能源年報顯示,其進一步拓展了包括東南亞工廠在內的全球一體化供應鏈,截至去年底擁有行業最大超過12 GW硅片、電池及組件海外一體化產能。

該公司也提到,正在抓住中東、拉美及東南亞等新興市場的機遇,積極應對美國市場政策變化并逐步實現順利出貨。

從未來業務規劃看,晶科能源目前有兩大發展重點。首先是山西大基地的建設。去年5月,晶科能源公告擬在山西綜改區規劃建設年產56 GW垂直一體化大基地項目。該公司在年報中稱,一期項目14 GW已于今年3月起逐步投產。

其次的重點是儲能等新業務拓展。晶科能源認為,“光伏+儲能”模式具有廣闊的發展前景。去年,其4 GWh儲能系統產線成功投產,并發布了覆蓋源網側、工商業和戶用側的全面儲能解決方案。

按照經營計劃,晶科能源2024年將保持謹慎的擴產節奏,優先聚焦山西大基地等優勢產能落地,同時加速淘汰落后產能。至2024年年底,預計硅片、電池、組件的產能將分別達到120 GW、110 GW和 130 GW,其中N型產能將超過100 GW。

該公司計劃,達成100-110 GW的年度出貨量目標,其中N型出貨占比接近90%。

李仙德曾在1月末對界面新聞記者表示,通常像晶科這樣體量的公司,要提升今年出貨量規模,一般會在上年簽訂50%以上的訂單,以確保整年生產計劃。在此過程中會有一些市場變動和價格調整,目前簽訂的訂單量足夠支撐公司2024年的經營。