文|毒眸

近日,完美世界披露2023年年報,交出了借殼上市以來第二差的成績單。

2023年,完美世界實現營收77.91億元,同比僅增長1.57%。翻開財報,自2020年短暫突破百億后,公司的營收就一路下滑,目前營收規模已經低于7年前,只比借殼上市首年(2016年)高。

相比營收的原地踏步,凈利潤的表現更為糟糕。2023年,公司歸母凈利潤僅為4.91億元,同比下滑了64%,凈利潤的規模僅高于2021年(3.69億元)。

出乎預料的是,完美世界引以為傲的雙輪驅動戰略,兩個輪子游戲和影視都失靈了。

其中,作為第一大板塊的游戲業務,由于新游戲數量較少、老游戲流水回落,2023年營收和凈利潤雙雙下滑;而第二大板塊影視業務,盡管2023年營收大漲2倍多,但由于營業成本上升、信用減值損失等因素,扣非凈利潤依然虧損。

進一步分析財報就會發現,在營收和2022年幾乎持平的情況下,2023年完美世界的歸母凈利潤比2022年減少了將近9個億,為什么會有這么大的反差?

“首先,影視業務綜合毛利率低于游戲業務,營業收入結構的變化導致公司整體毛利率有所下滑。”在4月19日召開的網上業績說明會上,完美世界副總裁兼財務總監王祥玉解釋道。

“其次,公司多款在研游戲在積極研發中,并配合新游上線發生市場宣傳費用,相應各項期間費用較上年同期總體變化不大,不會隨游戲業務收入的階段性下滑而減少。上述原因綜合導致公司2023年歸母凈利潤較上年同期下降的幅度與收入變動不一致。”

業績低迷還引發了連鎖反應,最直接的結果就是,完美世界員工持股計劃的流產。由于完美世界2023年度業績考核指標沒有完成,未解鎖的員工持股計劃份額對應的公司股票187.4萬股(市值約1830萬元),由公司收回。

此外,伴隨業績下滑,完美世界的股價也步入下行通道。從去年5月到現在,完美世界的股價跌幅已經超過50%,目前公司總市值不到200億元,僅為巔峰期的25%。

新游少,老游弱

作為完美世界收入和利潤的主要來源,游戲業務去年的表現讓人大跌眼鏡。

根據年報,2023年,完美世界游戲業務實現營收66.69億元,同比下降7.91%;實現歸母凈利潤4.90億元,同比下降69.21%;實現扣非凈利潤4.56億元,同比下降57.74%。

對于游戲業務的業績下滑,完美世界董事會認為,主要是受游戲產品研發周期影響,2023年公司推出的新游戲較少;在營游戲受自然生命周期影響,流水相較于2022年有所回落,相應業績貢獻同比下降。

簡單來說就是兩點,第一,新游戲數量較少;第二,老游戲流水下滑。

新游戲方面,2023年完美世界僅代理產品《天龍八部2》手游國內公測,《幻塔》主機版本上線國際市場等。作為A股游戲行業的龍頭公司,完美世界2023年新游戲的產出如此之少,十分罕見。

“游戲行業發展至今,精品化成為主要趨勢之一,推動行業發展的同時也給游戲廠商提出了更高的要求,游戲開發周期呈現加長趨勢。”完美世界董秘馬駿在業績說明會上解釋,“同時,公司主動變革、積極探索品類創新,新游推出速度較以往年度有所減慢。”

老游戲方面,目前完美世界在營的主要游戲產品,包括經典端游產品《誅仙》《完美世界國際版》等,以及頂級電競大作《CS(反恐精英:全球攻勢)》《DOTA2(刀塔)》,此外還有旗艦IP產品《誅仙》手游、《完美世界》手游、《夢幻新誅仙》手游、《幻塔》多端游戲、《完美世界:諸神之戰》手游等。

拆分來看,2023年,完美世界的PC游戲實現營收22.12億元,同比增長16.24%;移動游戲實現營收40.86億元,同比減少19.25%;主機游戲實現營收1.04億元,同比增長310.24%;游戲相關其他業務實現營收2.67億元,同比增長5.31%。

值得注意的是,完美世界游戲業務2023年的營收下滑幅度為7.9%,但歸母凈利潤下滑幅度卻接近70%。這是什么原因造成的呢?

根據券商分析師觀點,主要是因為完美世界已有多款重點產品進入關鍵測試階段,相應研發投入或宣發費用有所增加。

資料顯示,目前《一拳超人:世界》《女神異聞錄:夜幕魅影》已先后于國內外多個國家和地區開啟公測;同時,《誅仙世界》《乖離性百萬亞瑟王:環》已于近期完成付費測試,《誅仙2》《淡墨水云鄉》《代號野蠻人》等產品也將于近期開啟新一輪測試,上述儲備產品多款已獲得游戲版號。

根據2023年年報,完美世界去年研發費用達到21.95億元,同比減少4.16%,但考慮到裁員的情況(公司去年裁減游戲研發等233人、占比約5%),實際研發費用應該是增長的。2023年,公司銷售費用為11.95億元,同比增長7.81%。

影視漲營收不漲利潤

在游戲業務低迷之際,完美世界的影視業務營收大漲,從而使公司2023年的總營收勉強保持增長的態勢。

2023年,完美世界出品的《星落凝成糖》《心想事成》《云襄傳》《溫暖的甜蜜的》《護心》《追光的日子》《特工任務》《歡迎來到麥樂村》等電視劇相繼播出,公司影視業務的營收也因此突破10億大關,達到10.34億元,較2022年大漲222.46%;同時,影視業務占公司總營收的比重,也從2022年的4.18%,提升至2023年的13.27%。

但是影視板塊的盈利能力,卻并未跟上營收增長的步伐。2023年,影視板塊實現歸母凈利潤約9300萬元,較2022年增長約39%,遠低于營收的增幅;扣非凈利潤更是陷入虧損泥潭,為-8200萬元。

這主要是因為,完美世界影視板塊的營業成本也在快速上漲。

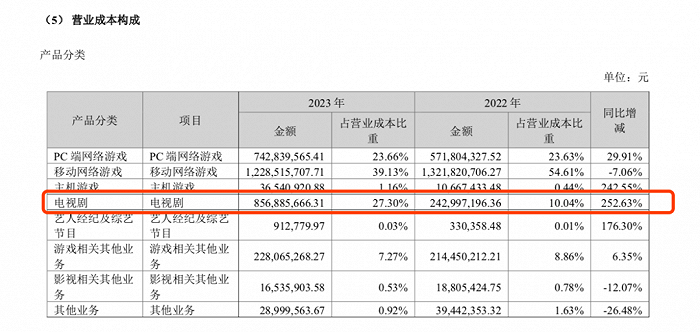

年報顯示,2022年,完美世界電視劇的營業成本為2.43億元,占總營業成本的比重為10.04%。而2023年電視劇的營業成本高達8.57億元,同比上漲了252.63%;占總營業成本的比重達27.30%,僅次于移動網絡游戲。

由于營業成本的上升,2023年完美世界影視業務的毛利率同比下降2.81%,為15.44%;同時,公司整體毛利率下降8.75%,為59.7%。

而扣非凈利潤陷入虧損,則主要是受信用減值損失的影響。

所謂“信用減值損失”,指的是因應收賬款的賬面金額高于其可收回金額而造成的損失,其對應的會計科目是壞賬準備。

2023年,完美世界對于應收賬款、其他應收款、長期應收款,分別確認信用減值損失6204.23萬元、844.58萬元、60萬元,合計7108.81萬元。

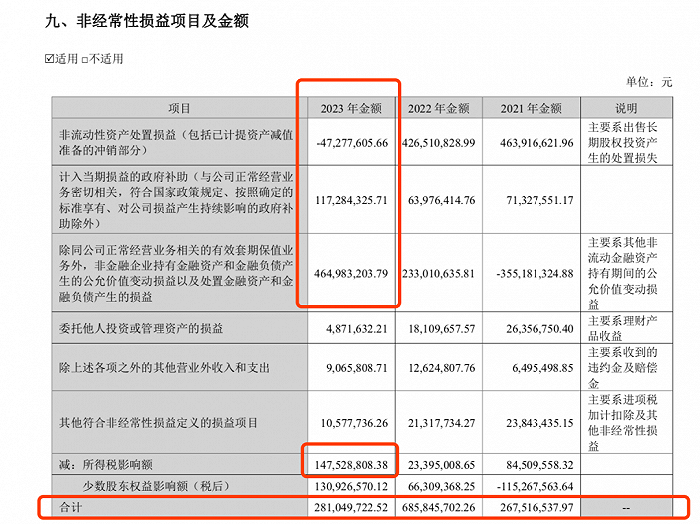

除了游戲和影視,非經常損益也是影響完美世界2023年盈利表現的重要因素。

根據年報,2023年完美世界的非經常性損益為盈利2.81億元,較2022年減少4.05億元,同比下滑59%。

而上述非經常損益,主要由環球片單公允價值變動收益、被投資企業經營情況變動帶來的公允價值變動損失及處置損失、政府補助等構成。

具體來看,關于環球片單的情況,要追溯到8年前。2016年2月,完美世界下屬子公司PUI(Perfect Universe Investment Inc.)與美國環球影業簽訂片單投資協議,參與環球影業共計51部電影項目的投資,并按投資比例獲得每部影片的全球收益。目前該協議項下所有電影項目的投資均已完成,相關影片均已上映,PUI根據協議約定逐步收取相關影片的后續收益。

2024年2月21日,完美世界發布出售資產公告,PUI公司將其持有的環球影業片單資產,以1.64億美元的價格,出售給總部位于美國亞特蘭大的Domain Capital Group, LLC旗下子公司。該交易已于2024年2月完成交割,預計將確認歸母凈利潤1300萬美元(折合人民幣約9300萬元)。

此外,投資收益的大幅減少和遞延所得稅費用的大幅增加,也導致完美世界2023年利潤大幅下滑的重要原因。

2023年,完美世界的投資收益為-1.47億元,包括出售西安嘉行影視傳媒股份有限公司股權導致的虧損4566.83萬元。而公司2022年的投資收益,高達4.32億元。

2023年,完美世界產生的遞延所得稅費用達2.48億元,而2022年這一數字僅為-981萬元。

總市值蒸發75%以上

2023年的業績下滑,引發了連鎖反應,首當其沖的是完美世界的員工持股計劃。

3年前,完美世界曾發布“2021年員工持股計劃”,參與者不超過400人,全部為公司的業務 (技術)骨干人員及董事會認為對公司未來發展有卓越貢獻的員工,不包括公司董事、監事及高級管理人員;總規模不超過730.75萬股,占公司股本總額的0.38%。

此次員工持股計劃的考核,分為公司業績考核和個人績效考核,考核期限為2021—2024年4個會計年度。

其中,公司業績考核方面,以2020年營收及扣非凈利潤為基數(分別為102.25億元、10.43億元)。各年度的業績考核指標是,從2021年到2024年,營收增長率或扣非凈利潤增長率分別從不低于20%到不低于50%逐年遞增。

沒想到,2020年的業績就是巔峰。從2021年到2023年,完美世界的業績連續3年不達標,對應的未解鎖股份187.4萬股、187.4萬股、187.4萬股,均由公司收回。

對于業績低迷的完美世界,資本市場用腳投票,公司股價也受到重挫。如果從去年5月份的高點計算,現在完美世界的股價已經腰斬,總市值縮水超過50%。

在4月19日的業績說明會上,多名投資者表達了對完美世界股價走勢的不滿,并要求公司高層采取有力措施,恢復投資者信心。

“過去幾年公司主動變革,積極創新,這條路走得有些艱難,很抱歉沒能給大家帶來更好的持股體驗。”完美世界董事長池宇峰回應稱。

他進一步表示,影響股價的因素很多,修煉好內功是硬道理。公司基于過去幾年積累下來的寶貴經驗,在戰略布局、產品思路、人才規劃等方面明晰了方向,積極推動內部管理精細化、研發制作精細化、發行精細化,同時借助回購、分紅等多種方式,期待更好地回饋廣大投資者的關愛。

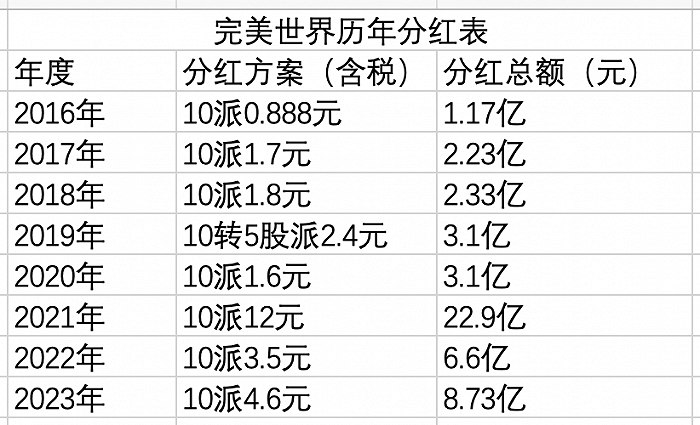

值得一提的是,在發布2023年年報的同時,完美世界同時宣布了2023年利潤分配預案,擬向全體股東每10股派發現金紅利4.6元(含稅),對應當前股價股息率4.6%。

按照總股本計算,2023年分紅總額高達8.73億元,是公司借殼上市以來第二高的分紅額度,僅次于2021年。

對于今年高分紅的原因,董秘馬駿表示,“公司關注可持續發展的同時,高度重視股東的合理投資回報,希望與全體股東共享公司成長價值。綜合考慮公司長期發展需求及投資者回報,公司制定了2023年度利潤分配預案”。

然而,即便是史上第二高的分紅方案,也沒能刺激完美世界的股價上漲。

分紅方案公布次日(4月16日),完美世界的股價沖高回落,收盤跌1.2%,隨后幾天繼續下探。目前公司總市值僅193億元,相比2020年巔峰時期最高跌幅超過75%。