文|動脈網

1類創新藥的競爭始終是殘酷的。盡管1類創新藥是國內生物醫藥最高水平的代表,但盲目追逐原研創新和靶點內卷會將公司拉入墳墓——眾多融資乏力或臨床推進困難的Biotech已經說明了這點。

上一波Biotech投資熱潮結束后,越來越多的投資方或公司意識到了1類創新的代價與風險。在2020年及之后,國內創新制劑或新的藥物遞送方式在政策和市場需求的推動下快速發展。

創新制劑是在對藥物分子性質、尤其是臨床應用實踐所展現出來的特性有充分認知的基礎之上的改良,可以規避藥物分子本身的缺陷,減少毒副作用,使得藥效發揮更長更穩定。與新分子實體相比,開發創新制劑投入更低;在解決未滿足臨床需求上,同樣有巨大貢獻。

即使是在創新藥的全球高地美國,監管機構與市場也認同這種周期更短、風險更小的創新。自2016年起,美國FDA批準的新藥中505(b)2(創新制劑新藥)數量就高于505(b)1(創新化合物新藥)。

近年來國內納米遞送、吸入制劑等創新制劑堪稱熱門,但一直有一片尚未完全打開的藍海:透皮給藥。目前透皮制劑中國市場銷售額約130億人民幣,2021至2023年化藥貼劑受理品種僅有18個。

這是一個想內卷都暫時卷不起來的領域:透皮制劑臨床評價要求高,投入的時間成本和資金成本高,國內上市的品種還不多,很多患者不得不從國外采購相關產品。

近日,2024中國醫藥全產業鏈新資源大會于南京舉辦,結合透皮技術研發與應用創新合作專場的專家觀點,動脈網希望討論:這個藍海市場到了入局時機嗎?

充滿矛盾性的藍海

作為口服、注射之外的第三大給藥系統,透皮給藥一直具有“矛盾性”。

一方面是透皮制劑早就起步但是至今尚未廣泛發展。

從上世紀70年代開始,現代化透皮制劑率先從日本、美國市場發展起來,全球至今已經有上百個透皮產品上市,但并沒有如預期那般全線爆發。2004年美國的處方貼劑市場就超過了30億美元,可隨后透皮給藥并沒有保持高速增長的勢頭或出現大量的新產品。據Research and Markets預測,全球透皮給藥市場將于2026年達到106.7億美元的規模——而K藥2023年的全年營收都達到250.11億美元。

另一方面是透皮給藥有明顯的優點,但受限于技術瓶頸等,在藥效上存在限制。

幾十年來,針對心血管疾病、中樞神經疾病、抗炎鎮痛、過敏性疾病等多個領域的透皮制劑陸續被推出。在局部給藥或者特殊人群如嬰兒、老年人的使用上,透皮給藥方式靈活且依從性高。例如2007年諾華針對阿爾茲海默癥(AD)的卡巴拉汀透皮貼劑,大幅改善了原先口服劑型的胃腸道不良反應,且降低了用藥頻率,適應癥拓寬至輕中度AD,從而創造了約9億美元的銷售峰值。

但卡巴拉汀透皮貼劑之后,再沒有出現過單品銷售額如此之高的透皮貼劑,很大原因是臨床獲益受限。例如很多成分無法達到有效治療濃度,離子藥物不能通過透皮途徑給藥,或成分通過皮膚角質層比較困難、導致起效慢。

還有一方面是雖然傳統膏藥在中國流傳已久,但國內市場對透皮給藥本身并不熟悉。或者說,中國在透皮制劑技術領域,未從傳統制劑方式跨入到現代化制劑當中。

在國內的透皮制劑市場,新型透皮制劑占13%,傳統中藥透皮制劑占87%。目前國內代表性的化藥透皮制劑產品主要為九典制藥的洛索洛芬鈉凝膠和泰德制藥的氟比洛芬凝膠,兩者效用均為消炎鎮痛。

數據顯示,九典洛索洛芬鈉凝膠和泰德氟比洛芬凝膠2022年銷售額占據醫院市場貼劑銷售額前兩席,分別突破了15億元人民幣和25億元人民幣;截至2023年上半年,九典洛索洛芬鈉凝膠和泰德氟比洛芬凝膠的近三年復合增長率分別為45.5%和38.8%。

在兩大產品迅速增長的銷售額數字之下,是國內貼劑的一年銷量不足3億貼,對比日本每年售出超過50億貼,市場成長空間可謂巨大。

因此,目前既可以看到恒瑞、康緣藥業等龍頭企業布局,也可以看到近幾年一些專業做透皮制劑的公司被投資機構關注到。

近年獲得投資的透皮制劑相關企業

繁榮發展或將“雖遲但到”

2000年左右,因美國處方貼劑市場增長迅速,當時有不少預測認為:在10到15年內,將有三分之一的現用藥物可能采用透皮制劑。然而,全球透皮制劑市場并沒有持續繁榮發展。

尤其在2010年之后,全球透皮制劑新藥的注冊量急劇減少。核心原因在于以現有主流技術,只有少部分的小分子化合物能夠穿透皮膚屏障,可供選擇的藥物太少,目前也只有30個左右的化合物被開發成透皮制劑。

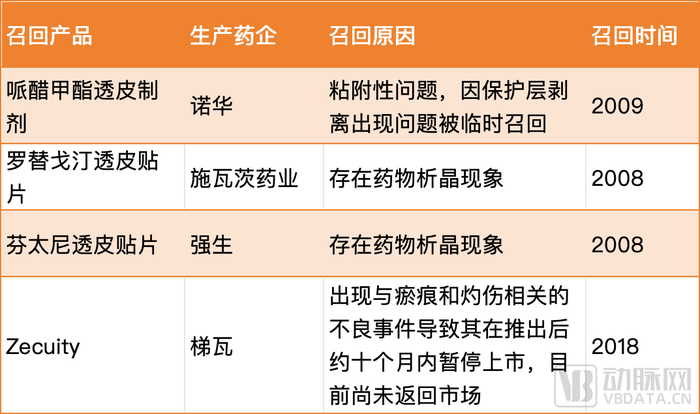

另外,自1979年第一個透皮制劑上市以來,FDA從市場上召回的透皮制劑和類似劑型的數量不斷增加,其中大多數是因質量方面的問題,影響了市場對透皮制劑的信心。

部分FDA透皮制劑召回信息

從召回原因中的粘附性問題、藥物析晶,以及不良事件來看,體現了透皮制劑在材料和促滲技術上遇到瓶頸,如舒馬曲坦透皮貼Zecuity是第三個離子促滲技術的產品,盡管Teva寄予了厚望,但仍因安全性問題而撤市。

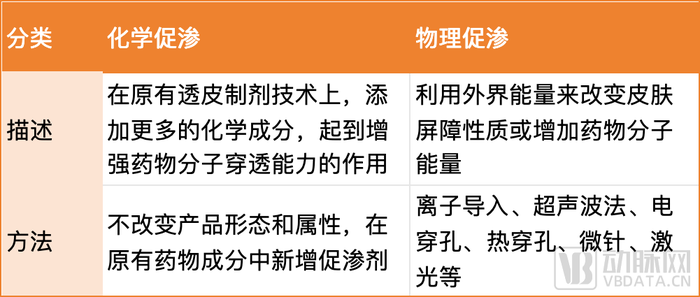

因此,如何逾越透皮制劑的促滲難關,是整個行業的攻關重點。一類是較為傳統的化學促滲,另一類是以微針、離子導入、電穿孔等技術為代表的物理促滲。

兩者都面臨研發落地以及商業化問題。對于物理促滲,可能存在系統復雜、效果有限、治療成本高等問題。例如近兩年較熱的微針產品研發進展相對緩慢,核心原因在于微針的制備工藝復雜且成本高,至今短期內商業化難度較大。

對于化學促滲,則需要在解決技術問題的同時,抓住合適的窗口:創新藥的新分子實體研發加速可能帶來治療質的飛躍,使一些老分子改良技術失去價值或意義。

但隨著技術和材料的不斷發展,透皮制劑的繁榮或將“雖遲但到”。透皮技術創新聯盟秘書長吳學濤指出,目前新的貼劑種類以每年11.2%的速度遞增,在促滲技術和輔料方面,中國本土的團隊也在迅速成長。

以新圣時代、上海希森為代表的透皮制劑輔料企業已有多款輔料進入“I”狀態,合作品種超過10個。就在幾天前,全國首個藥物微針貼劑——廣州新濟藥業提交的鹽酸右美托咪定微針貼劑獲批臨床,開啟國內微針藥物遞送的新階段。

一個值得入局的時點到了

透皮制劑當年發展受阻的還有一大原因,是資本已不陪跑,美國大量的載藥技術公司消失,再難出現當年那種極具創意、又有巨大臨床優勢的產品出現。

但近年來,資源和政策又開始向透皮制劑在內的創新制劑傾斜。生物醫藥資金的縮緊和對創新藥風險的包容性下降在國內十分明顯。改良型新藥即2類創新藥,作為國內本土企業比較負擔得起的一條創新之路,越發受到政策支持與市場關注。

根據國家藥監局數據,2019至2023年,我國共有40款改良型新藥獲批上市。從獲批上市數量分析,2019至2023年分別有1款、2款、15款、15款和7款改良型新藥上市,整體呈現增長趨勢。

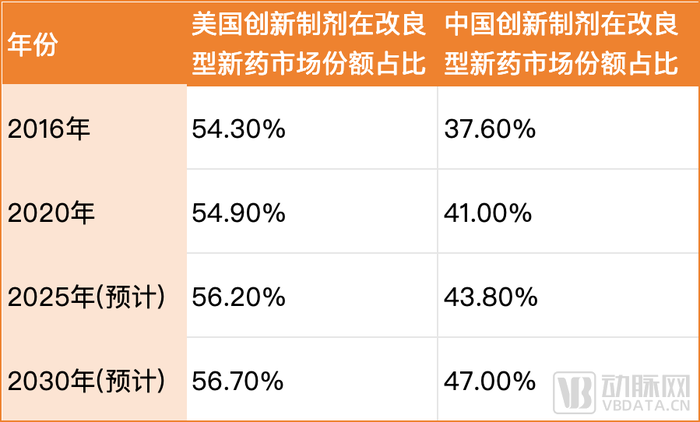

其中,創新制劑的研發成功對改良型新藥市場規模增長意義重大。成熟市場美國創新制劑在改良型新藥市場份額占比逐年升高,這個比例在國內也將逐年升高,預計至2030年達到47%。

數據來源:弗若斯特沙利文

目前已上市創新制劑更多集中在口溶膜劑、注射劑,以及注射用微球等,相比之下,透皮制劑競爭程度不算激烈。正因這一留白,透皮制劑企業的發展潛力可謂巨大。

由于國內上市產品和透皮制劑相關專利不多,國家已經開始重視并支持透皮制劑的發展,為這一領域的未來發展創造了良好的政策環境。例如十三五“國家戰略性新興產業發展規劃”中在生物醫學和生物醫藥板塊目錄中,明確指出“透皮和粘膜給藥制劑等新劑型工藝技術”。

前不久,珠海擬出臺的生物醫藥促進措施中也提到,對創新型高端制劑(包括納米粒、微球、脂質體、控釋、緩釋劑型以及微針等創新劑型)單品種首個注冊證書再給予100萬元獎勵。

和“打針吃藥”對比,透皮制劑對改善便捷性、依從性以及降低不良反應的優勢更加獨特,一旦能夠占住市場則會帶來不菲收益。

除了前文中提到的洛索洛芬鈉凝膠和泰德制藥的氟比洛芬凝膠肉眼可見的銷售起量,透皮制劑在改良型新藥領域的交易中已展現了一定的吸金能力:2021年,綠葉制藥將用于治療輕、中度阿爾茨海默病的利斯的明透皮貼劑在中國商業化權益以最高2.16億元人民幣的價格授權許可給金賽藥業;隨后綠葉制藥又推出全球首個每周給藥兩次的利斯的明透皮貼劑,并在2024年授予明仁制藥韓國獨家商業化權利。

因此,盡管透皮制劑尚未形成一個完整、清晰的賽道,但它正處于一個最佳的投資或入局的窗口期。

比想象中更大的中國市場

國內的透皮給藥市場仍然處在早期階段,目前獲批上市的產品尚且不多,行業成熟度低。國內市場空間,首先可以來自于補足中國與歐美、日本等成熟市場的差距。

截至2022年智慧芽的數據顯示,美國共有157個創新貼劑和198個仿制貼,而中國共有59個化藥貼劑且以仿制為主。已上市的多款產品,和歐美相比也有“幾十年的差距”,那么透皮制劑企業制藥能擁有更好的產品技術、推出藥物經濟學評價較好的產品,就可以催長透皮給藥市場。

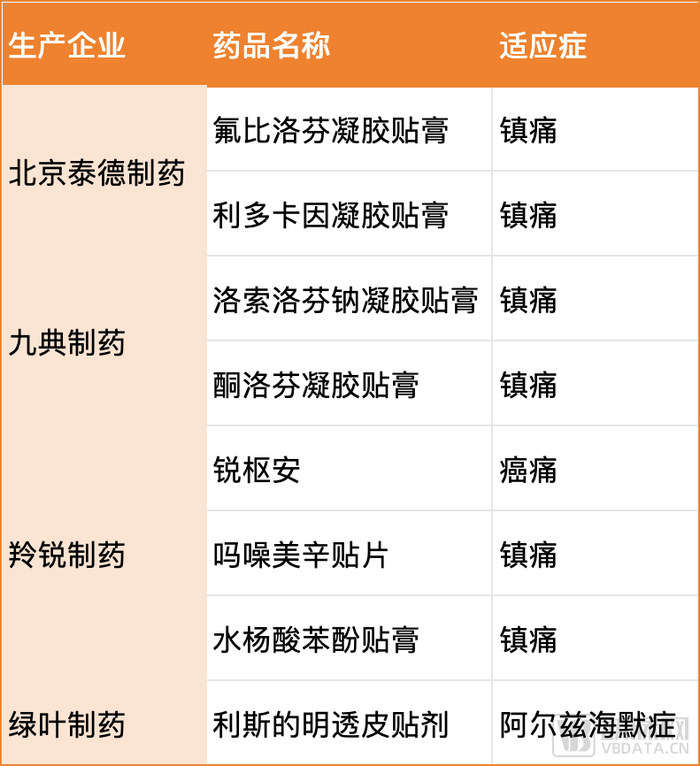

部分國內上市的透皮制劑產品

而在適應癥上,透皮給藥往往針對慢性病。隨著國內人口老齡化以及生活質量的不斷提升,疾病譜和療法思路需隨之調整,慢病用藥需要更加患者友好的給藥方式,透皮給藥擁有巨大的臨床需求。僅以鎮痛需求為例,預測假設慢性疼痛患者中20%接受治療,年均治療費用為2000元,則中國鎮痛市場規模將達到500億元。

市場容量足夠大,就意味著透皮給藥市場并非贏者通吃,不論是用仿制藥入局的先行者,還是更具創新的后來者都有機會。

但之所以目前觀望透皮給藥的企業較多,還是由于行業具有較高壁壘和較多挑戰。

首先是專利和技術壁壘。透皮給藥技術門檻高,涉及高分子、化學、生物、制劑等綜合學科技術手段。FDA將透皮制劑歸為復雜劑型的復雜產品,研發難度大技術壁壘高。尤其很多合適、具有優勢的非活性成分或輔料,仍然由外企壟斷。需要整個產業鏈全行業共同努力,實現設備、輔料、包材的國產化。

其次是人才壁壘。由于透皮給藥屬于交叉領域,內在邏輯關聯性的梳理對研發人員提出了巨大挑戰。目前國內透皮制劑行業人才稀缺,具備透皮貼劑研發、評價、生產等環節研發經驗的人才極少,進入2020年隨著國內外企業的整合調整,才有人才陸續釋放到市場。

然后是臨床政策、指南仍然較少。汕頭大學醫學院第一附屬醫院機構副主任、Ⅰ期病房主任劉亞利教授指出:在國內,針對經皮給藥藥學的指南《皮膚外用化學仿制藥研究技術指導原則》和《局部給藥局部起效藥物臨床試驗技術指導原則》都已經發布,但是相比成熟市場,還是較為缺少相關法規與個藥指南。

最后是商業化挑戰。目前國內已進入臨床研究階段的透皮制劑品種達數百個,大概率將在2025年-2026年集中上市,提升整體市場規模,但同樣需要面臨創新制劑推廣的挑戰,即如何進行市場教育以對原有市場品種的替代,以及自建銷售團隊或選擇經銷代理都需要提前布局和規劃。另一方面,更多品種上市意味著“集采”成為可能。集采帶來的單價下降,也將考驗各家藥企的成本控制能力。

但無論如何,剛剛興起的中國新型透皮制劑市場,擁有比想象中更大的潛力,為眾多企業提供了廣闊的發揮空間。

參考資料

2024中國醫藥全產業鏈新資源大會 - 透皮技術研發與應用創新合作專場現場討論

化藥改良型新藥產業發展潛力巨大 - 中國醫藥報,http://bk.cnpharm.com/zgyyb/2024/03/14/app_316582.html

透皮制劑的行業現狀及發展前景 - 藥事縱橫,https://mp.weixin.qq.com/s/_ZyHZ0__wp5U5v-SrbBOjA

透皮給藥行業初探 - 創璟資本,https://mp.weixin.qq.com/s/BRLcW20ms-OfuBoP3NYcrg

國內首家透皮給藥技術研究院成立 高端制劑人才短缺如何破局?- 21世紀經濟報道,https://www.21jingji.com/article/20230227/herald/2a4467ba0352a5bbdb919ad6f5983543.html