界面新聞記者 | 莊鍵

儲能業務被視為鋰電企業的第二增長曲線,隨著上市公司2023年年報陸續發布,外界得以一窺各家企業在儲能業務的階段性表現。

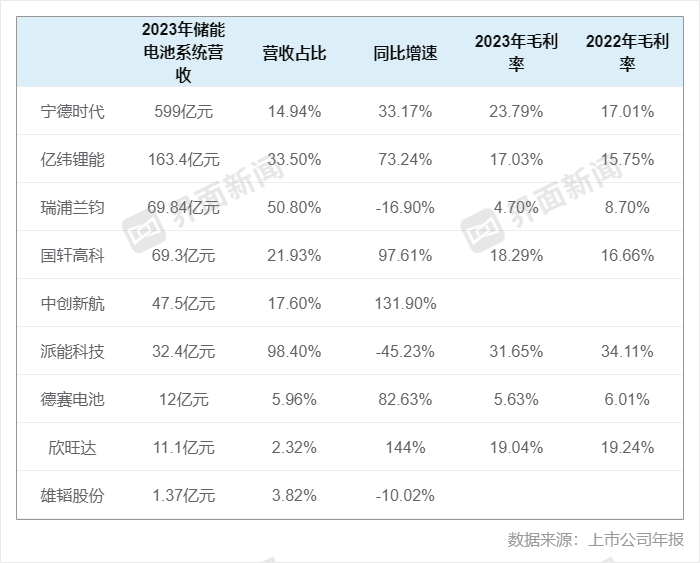

界面新聞梳理了九家頭部鋰電上市企業去年的儲能板塊業績。比亞迪(002594.SZ)、鵬輝能源(300438.SZ)、海辰儲能等公司并未披露儲能板塊的財務數據,因此沒有納入此次統計。

以營收規模計算,寧德時代(300750.SZ)的儲能板塊在上述鋰電池企業中排名首位。

去年,寧德時代的儲能電池系統營收為599億元,同比增速達到33.17%。但與貢獻營收超過七成的動力電池板塊相比,儲能電池系統目前占到寧德時代營收的比例不到15%。

根據SNE的統計,2023年全球儲能電池企業出貨量排名前五的企業,分別為寧德時代、比亞迪、億緯鋰能(300014.SZ)、瑞浦蘭鈞(00666.HK)和海辰儲能。

其中,寧德時代儲能電池出貨量達到74 GWh,全球市占率為40%,連續三年排名全球第一。

億緯鋰能和瑞浦蘭鈞僅次于寧德時代,去年儲能板塊營收分別超過163億元和69億元,排名第二和第三位。

就業績增速而言,欣旺達(300207.SZ)在上述鋰電池企業中排名居前,去年儲能板塊營收增幅達到144%。但其基數相對較低,去年儲能板塊營收為11.1億元,僅相當于寧德時代的2%左右。

中創新航(03931.HK)去年儲能板塊營收增速排名第二,達到131.9%。根據SNE統計,中創新航去年儲能電池的出貨量翻番至4 GWh,排名全球第十。

中創新航披露,其儲能系統產品收入超過九成來自國內,去年來自國內的儲能業務收入為43.3億元。其余納入統計的上市企業,則并未公布儲能板塊營收的來源地分布情況。

中國是全球最大的儲能應用市場,去年新型儲能新增裝機占比接近50%。中關村儲能產業技術聯盟數據顯示,2023年中國新增投運新型儲能裝機規模21.5 GW/46.6 GWh,功率和能量規模同比增長均超150%,其中鋰電占比為97%。

根據界面新聞的上述統計,三家鋰電上市公司去年儲能板塊營收下滑,分別為派能科技、瑞浦蘭鈞和雄韜股份。

其中派能科技(688063.SH)降幅最大,同比下降超過45%。其主要源于部分國家和地區補貼政策退坡,疊加海外下游企業去庫存影響,家用儲能市場需求較2022年增速階段性放緩。派能科技稱,該公司去年戶用儲能發貨量也有所下降,但并未披露具體數據。

此外,瑞浦蘭鈞去年儲能板塊的營收也下滑了16.9%。其儲能電池2023年的銷量雖然高于2022年,但由于原材料價格下跌導致電池售價下降,營收規模隨之走低。

同樣由于電池價格下滑,寧德時代、億緯鋰能等公司的營收增幅也低于其出貨量增速。以寧德時代為例,去年其儲能電池系統銷量同比增長46.81%,相較于營收增速高出13個百分點。

就盈利能力而言,派能科技在上述鋰電企業中排名首位,其儲能板塊去年的毛利率達31.65%。寧德時代位列第二,其毛利率為23.79%。

派能科技此前稱,其產品主要應用于分布式家用儲能市場,且外銷占比較高,而寧德時代儲能業務主要應用于大型工商業市場,是兩者毛利率存在差別的主要原因。

去年,寧德時代的儲能電池系統業務毛利率提升近7個百分點。寧德時代稱,由于正極材料、電解液等鋰電池主材的平均價格明顯低于上年同期,使得該板塊的盈利能力提升。相比2022年,另外兩家鋰電龍頭億緯鋰能和國軒高科(002074.SZ)儲能板塊的毛利率同樣有所提升。