文|深眸財經 高藤

2019年,三星推出首款折疊屏手機Galaxy Fold時,幾乎所有人都認為,手機行業又將迎來一次“iPhone時刻”。

如今,5年時間過去了,iPhone依然是各個品牌的矛頭所指,而折疊屏還是沒有撕掉“小眾”標簽,無法在行業中激起更大的浪花。

根據Trend Force數據顯示,2023年,全球折疊屏手機銷量大約1590萬部左右,在所有智能手機銷量中,占比僅有1.4%。

而根據IDC數據,2023年中國折疊屏手機市場出貨量約為700.7萬臺,其中豎屏折疊只占了31.9%的市場份額,相比上一年的42.3%下滑了超過10%。

除此之外,艾瑞咨詢的報告稱,2023年折疊屏手機在高端市場 (>0) 的出貨量份額為9%。

將上述內容翻譯一下,折疊屏手機在整體市場只占了很小的一塊,在折疊屏這個小賽道中,小折疊屏/豎屏折疊的市場份額還在縮減。

面對遲遲未能打開的市場局面,折疊屏或許還可以等一等,但是折疊屏廠商們卻等不起了。

01 市場分化冷暖兩極

中國手機廠商對折疊屏重視起來是從2021年開始的,小米、榮耀、OPPO在那一年分別發布了各自的第一款折疊屏產品,隨后,vivo也加入到折疊屏的競爭。

也是從2021年開始,上述品牌按照“一年一發”,甚至“一年三發”的節奏推進著折疊屏產品的進化,大有你若沒有折疊屏產品,都不好意思和友商打招呼的意味。

折疊屏產品雖然多,可是真正賣了多少,為公司營收貢獻幾何,其中的冷暖,手機廠商們心中自有衡量。

首先是華為,作為中國首個推出折疊屏產品的廠商,憑借著強大的研發能力,在產品布局上最為豐富,橫向內折、橫向外折、豎向折疊,折疊屏產品的每個技術方案幾乎都是由華為開創的先河。

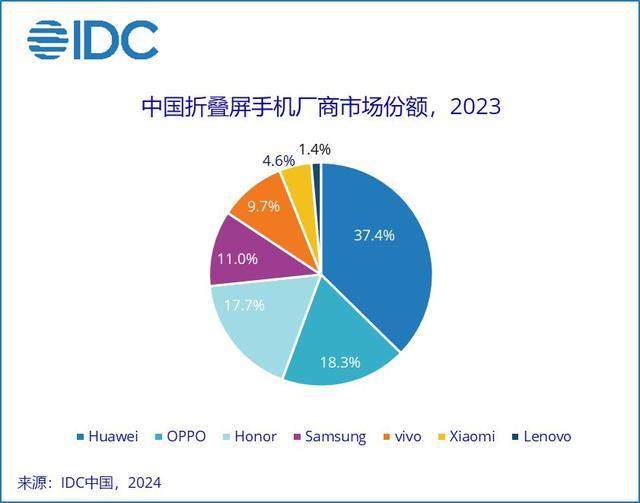

體現在銷量和市場份額上,華為牢牢占據著中國第一的位置。

去年華為Mate X5 系列上市即成爆款,在很長一段時間內,即便加價購買也供不應求,華為折疊屏的市場份額也由此來到37.4%(IDC數據),華為官方公布的數據更夸張,其市場份額高達51.2%。

相比之下,排在華為身后廠商的境地就沒那么如人所意了,今年年初,甚至有傳聞稱,由于OPPO去年發布的Find N3 Flip和vivo發布的X Flip銷量不佳,這兩個品牌有退出折疊屏市場的計劃。

雖然OPPO后續對傳聞進行了辟謠,然而折疊屏產品沒有給這兩個品牌足夠的“正向反饋”還是有跡可循的。

OPPO的優勢在于豎向折疊產品,在豎折市場拿下36.3%的市場份額,位居第一,整體折疊屏市場以18.3%的市場份額排名第二 (IDC數據) 。

市場份額看起來很高,排名也不低,可是要知道,去年中國市場一共才賣出了700萬臺折疊屏手機,因而折合起具體銷量,OPPO賣的并不多,折疊屏產品整體大約為128.2萬臺,其中豎折產品約81.1萬臺。

顯而易見,這樣的銷量是無法撐起OPPO沖擊高端的目標的。

vivo的壓力更大,處境也更加尷尬。

vivo入局的時間最晚,2022年4月才發布首款折疊屏手機vivo X Fold,迄今也只布局了X Fold這一個系列。

雖然歷經了三次迭代的vivo X Fold3在芯片、架構、續航、折痕、抗摔等方面有了較大的提升,vivo品牌副總裁賈凈東更是夸耀:“X Fold3系列是全球首款采用驍龍8 Gen 3的折疊巨幕手機,常溫跑分高達217萬,折疊屏斷層第一。”

但要想超越華為Mate X5、華為Mate X3、華為Pocket S、OPPO Find N2 Flip、榮耀Magic V2這銷量排名前五的熱門機型,并無絕對的優勢,反映在市場銷量和份額上,落后早已在中國式微的三星,領先布局最小的小米,處于第五位置。

圖源:IDC中國

從上文的分析不難看出,縱然大家都使出了渾身解數,但市場還是不及預期,長時間的僵持,讓行業從5年前的各廠商齊頭并進,到現在來到了分化時刻。

02 關鍵問題5年未解

折疊屏市場接受度不高,價格是“攔路虎”之一。

統計國內市場上主流折疊屏手機的價格,跨度非常大,在5000元—15000元的區間之內。

其中,縱向折疊手機機型中OPPO Find N3 Flip 12+256GB、vivo X Flip 12+256GB、三星Galaxy Z Flip5 8+512GB、華為P50 Pocket S 8+256GB的價格,分別為5999元、4999元、7499元、4988元。

橫向折疊機型價格更高,vivo X Fold2的12+256GB的價格為7499元、OPPO Find N3的12+512GB價格為9999元、華為Mate X5的16+512GB價格更是高達14999元。

雖然手機廠商們一直致力于將折疊屏產品的價格打下來,與折疊屏手機剛面世時動則5位數的價格相比,如今已經達到與直板旗艦機型大致相當的水平,然而5000左右的起售價對于大多數用戶而言,還是“有點貴”,特別是部分機型的降價是建立在減配的基礎上。

比如,起售價下探到3599元的moto razr 40系列縱向折疊屏產品,搭載的是驍龍7Gen1芯片,電池容量3800mAh,基礎配置與主流直板旗艦機型差了一個級別,與友商入門級折疊產品的配置相比,也低不少。

如此一來,消費者在選擇手機時自然會有所取舍。

價格之外,折疊屏很多關鍵技術還遠遠談不上“成熟“,一個明顯的例子,僅鉸鏈這一項技術現在就存在著U型、鷹翼型和水滴型三種方案,N個門派。

U型鉸鏈是三星首創的,這套技術方案有效解決了手機厚重的問題,也讓折疊后的屏幕盡可能地向中軸線靠攏。

盡管這種方案能有效控制手機重量和厚度,但屏幕之間還是會留有較大空隙,加上封裝工藝的不成熟,進灰又成了新的難題。

華為的Mate X和榮耀 V Purse采取的都是鷹翼型鉸鏈,這套方案的優點是能讓兩塊屏幕完美貼合,縮小手機厚度,也省去一面屏幕,減少重量,但其缺點也很明顯,折疊后裸露在外的柔性屏容易刮花。

至于水滴型鉸鏈方案,各個品牌根據使用壽命、屏幕折痕、機身重量等方面的取舍,經過改進之后又衍生出雙旋水滴鉸鏈、超閉合精工鉸鏈、精工擬椎鉸鏈、高強度碳纖維鉸鏈、魯班鈦金鉸鏈、蝶翼鉸鏈、龍骨轉軸等多個門派。

當一項技術在行業中沒有能夠形成共識的解決方案時,即代表著這項技術必然存在某些缺陷。

我們知道蘋果對供應鏈的管理非常嚴格,無論是新技術還是新配件,都要經過嚴格的測試才能進入名錄,蘋果至今沒有推出折疊屏產品,很大一部分原因也在技術的成熟度還未達到要求。

技術的可靠性與高售價相關聯之后,折疊屏售后的隱性成本讓很多用戶踩坑之后就難以回坑。

以榮耀Magic Vs2為例,其首次換屏可享受7折優惠,折算下來依然高達2669元,主板更換更高,達3199元。

當一次維修就要付出幾乎一臺新手機的價格時,很多用戶也就對折疊屏也就望而卻步了。

03 走向大眾才是歸宿

折疊屏要想走出當前困境,需要解決的問題還很多,但是這些問題最終的指向卻是同一個方向,那就是便宜點,再便宜點,當折疊屏從小眾走向主流時,上述問題自然會迎刃而解。

上文有提到,廠商們也不想將折疊屏賣貴,已經在降低成本方面取得了不小的進展。

根據IDC數據顯示,2023年1000美元以上的折疊屏手機份額已經由一年前的81%下降到66.5%,中信證券也做出預計,隨著產業鏈升級,未來折疊屏手機的主流價格帶有望降到5000至8000元。

這樣的價格水平與直板旗艦相當,甚至略高一些,因而依然還是無法成為消費者的第一選擇。

好在行業也意識到結癥所在。

從體驗入手,現在的折疊屏手機經常遇到的圖片變形、顯示不全、大面積留白、不適配橫屏等軟件適配方面的問題。

去年3月,信通院泰爾終端實驗室聯合阿里巴巴、百度、華為、騰訊等多家互聯網公司制定了《折疊屏軟件設計與開發行業規范》,為折疊屏軟件設計與開發行業提供規范指南。

主要配件的國產化替代方面,國產供應商也在補課趕上。

CINNO Research的數據顯示,在2023年上半年全球智能手機柔性OLED面板市場的出貨量份額中,三星顯示占46%,京東方占23%,LGD占10%,居前三位。

據DISCIEN數據,中國投建的柔性產線最早量產的時間為2017年第三季度,較晚的量產時間在2022年下半年。由于近年來新增柔性OLED產線均來自中國,預計未來供應產能的增長將以中國產能為主導。

很顯然,隨著國產化程度的提升,成本得以優化,廠商們在定價上會擁有更多的主動權,有利于推動終端價格的進一步下降。

折疊屏用5年時間,完成了從0到1的市場構建,如今正處在從1到100擴張發展的關鍵節點。

我們不否認這5年時間,折疊屏產品所取得的進化成績,但也應清楚看到,當前行業所面臨的種種問題,雖然現在很多問題已經給出了解方,但還需要交給時間來給出最終答案。

路雖遠行則將至,對于折疊屏廠商們而言,唯有繼續保持堅定的目標,以長期主義的姿態負重前行,才能到達勝利的彼岸。