記者|趙陽戈

日前,一家IPO公司恒達智控和其保薦人中信建投證券,雙雙向上交所遞交了撤回首發的申請,由此,匆匆結束了其半年多來的IPO之旅。之所以該公司的撤回如此受關注,還在于該公司也是2024年第一批首發申請企業現場檢查抽簽企業。

鄭煤機控股

公開信息顯示,恒達智控在2023年9月25日進行的預披露,保薦機構為中信建投證券,10月份進入問詢環節。

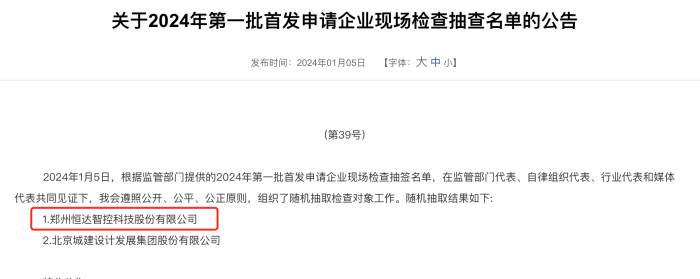

時間來到2024年1月5日,根據監管部門提供的2024年第一批首發申請企業現場檢查抽簽名單,在監管部門代表、自律組織代表、行業代表和媒體代表共同見證下,中國證券業協會組織了隨機抽取檢查對象工作,最終抽中了恒達智控和另一家公司城建設計。

2024年3月29日,恒達智控已更新提交相關財務資料。

2024年5月11日,恒達智控和保薦人分別向交易所提交了撤回首發的申請。而直到此刻,恒達智控仍未披露問詢回復,其說明書也是2023年9月25日的版本。

說明書顯示,恒達智控主要從事煤炭智能化開采控制系統技術與產品的研產銷,以自主、可靠的智能化產品與服務推動煤炭行業轉型升級。經過多年的經營發展,恒達智控已形成能夠滿足各類型井工煤礦智能化建設需求的產品體系,涵蓋煤礦采掘、支護、運輸、安全等領域。恒達智控計劃募資25億元。

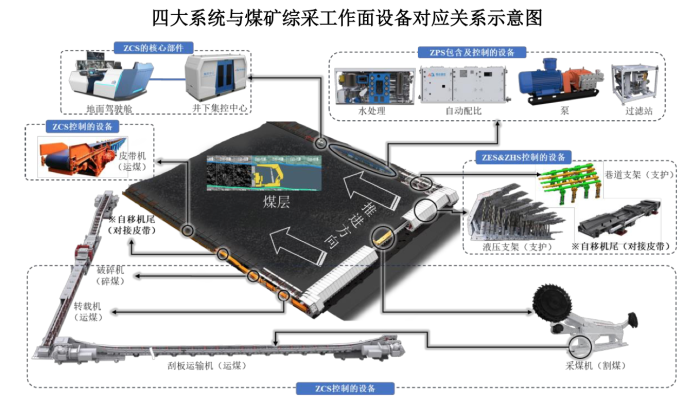

公司主要產品為電液控制系統、智能集成管控系統、液壓控制系統與智能供液系統四大系統,涵蓋了綜采工作面裝備的智能控制以及全工作面的智能感知和集成管控。

說明書顯示,2020年至2022年恒達智控的營業收入分別為14.54億元、18.5億元、24.28億元,凈利潤分別為4.2億元、5.23億元、7.33億元。2023年一季度的營業收入和凈利潤為6.1億元和2.09億元。

恒達智控選擇的上市標準為第一套標準。

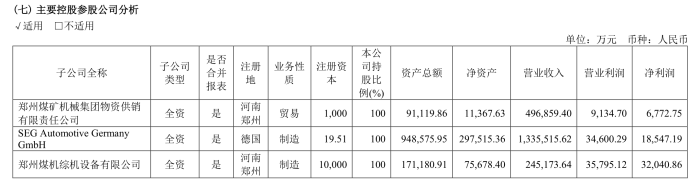

需要指出的是,恒達智控的控股股東系鄭煤機(601717.SH),持股恒達智控86.23%。遺憾的是,在鄭煤機2023年年報里有關“主要控股參股公司分析”中,并未有披露有關恒達智控的業績情況。

關聯交易

界面新聞注意到,雖說5月11日交易所才披露恒達智控終止IPO,但從鄭煤機的公告中可以看到,其在4月26日就召開董事會監事會審議通過了終止分拆所屬子公司至科創板上市的議案。鄭煤機也承諾,在終止分拆恒達智控至科創板上市事項公告后的一個月內,不再籌劃重大資產重組事項(含分拆上市)。

在恒達智控的說明書中可以看到,2020年至2022年恒達智控向關聯方重大經常性關聯銷售額分別為4.79億元、5.95億元、8.43億元,2023年一季度為1.72億元,占當期營業收入的比例分別為32.94%、32.20%、34.73%和28.29%。除此外,也有部分非關聯方客戶在采購公司產品后,將產品銷售給鄭煤機及鄭州煤機綜機設備有限公司,由鄭煤機及鄭州煤機綜機設備有限公司統一銷售給最終使用方。這類客戶在2020年至2023年一季度的銷售金額分別為450.44萬元、548.95萬元、2108.10萬元和0萬元,占各期營業收入比重分別為0.31%、0.30%、0.87%和0%。

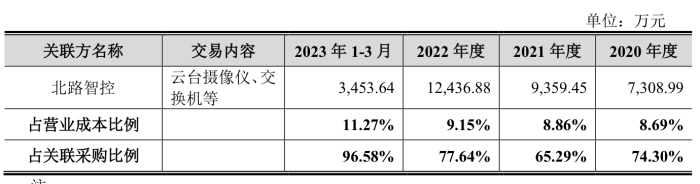

關聯采購方面,恒達智控發生的重大經常性關聯采購金額分別為7308.99萬元、9359.45萬元、12436.88萬元和3453.64萬元,占當期營業成本的比例分別為8.69%、8.86%、9.15%和11.27%。供應商北路智控(301195.SH)提供的是云臺攝像儀、交換機等。恒達智控和北路智控建立業務合作是從2017年開始的,根據恒達智控的說法,對北路智控的采購金額是逐年增加的。

當然還有一些偶發性的關聯交易,比如恒達智控向鄭煤機購買廠房及對應土地使用權等。甚至從人員簡歷也可以看出,恒達智控有不少高層,也是來自鄭煤機系統。

恒達智控作出風險提示,若公司未能及時拓展第三方客戶,一旦鄭煤機等關聯方客戶的經營情況因宏觀經濟、產業政策調整、行業景氣度下滑或市場競爭等原因發生重大不利變化,將對公司的經營和業績造成不利影響。

分紅14億占凈利潤83%

需要注意的是,2020年至2022年,恒達智控進行過大額分紅,分別為3.5億元、3億元、7.5億元,合計有14億元,大約占到3年凈利潤總數的83%。

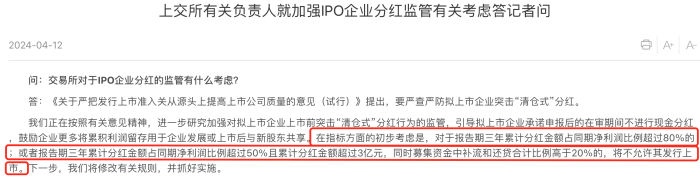

實際上,IPO公司突擊“清倉式”分紅一直是市場高端關注的行為。就在4月12日上交所有關負責人也就擬上市企業突擊“清倉式”分紅的行為給出了初步的量化考察標準,即“對于報告期三年累計分紅金額占同期凈利潤比例超過80%的;或者報告期三年累計分紅金額占同期凈利潤比例超過50%且累計分紅金額超過3億元,同時募集資金中補流和還貸合計比例高于20%的,將不允許其發行上市”。

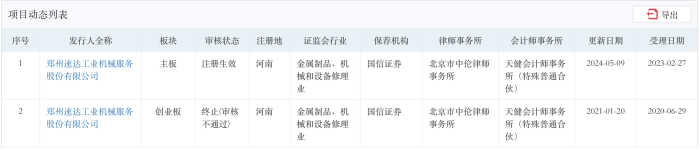

雖說恒達智控撤回了,但鄭煤機作為戰略股東的IPO公司還有一家:速達股份,其已然注冊生效。

速達股份屬于“二進宮”,早在2020年6月29日,速達股份就獲得了創業板的受理,保薦機構國信證券,律師事務所為北京市中倫律師事務所,會計師事務所為天健會計師事務所(特殊普通合伙),預計融資金額5.95億元。遺憾的是,在2021年1月20日上會時,速達股份并未獲得通過,由此終止了自己的首輪IPO之旅。

時間不過1年半,2022年6月22日速達股份便在證監會網站上進行了預披露,目的地從創業板換成了深市主板,2023年2月27日平移至深交所,保薦機構同樣是國信證券,律師事務所和會計師事務所也都沒變化,這一次的融資額擬定為6.63億元。在2023年3月24日進入問詢環節之后,于2023年8月31日過會,2023年11月20日提交注冊,2023年11月29日注冊生效。2024年5月9日,交易所披露了“關于同意速達股份首次公開發行股票注冊的批復”。

速達股份也同樣被抽中過現場檢查,在2022年第三批首發企業信息披露質量抽查抽簽名單中。

據資料,速達股份是一家專注于機械設備全生命周期管理的專業化服務公司,業務目前主要圍繞煤炭綜采設備液壓支架開展,為煤炭生產企業提供維修與再制造、備品配件供應管理、二手設備租售等綜合后市場服務,并為機械設備生產商提供流體連接件產品。公司產品目前已覆蓋內蒙古、陜西、山西、河南、新疆等主要煤炭生產區域,與中國神華神東分公司、寧煤集團、河南能源化工集團、陜煤集團、中鐵工業等大型國有企業有合作。

發行前,鄭煤機持股速達股份19.82%,為第二大股東。