文|華爾街科技眼 Leon

編輯|侯煜

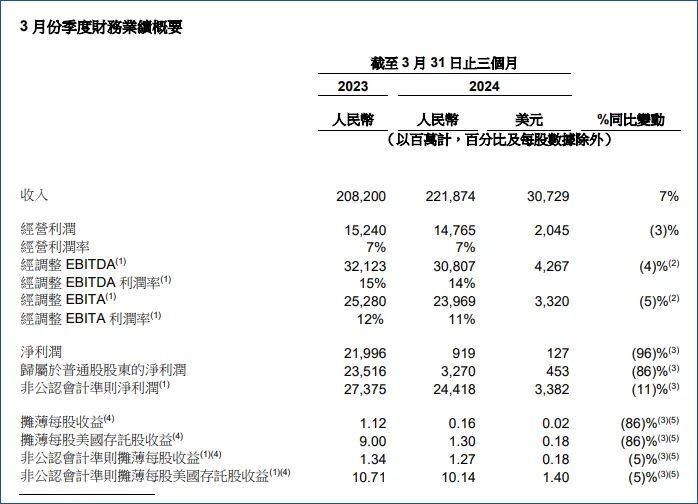

5月14日晚,阿里巴巴集團(tuán)公布2024年1-3月份季度及2024財(cái)年業(yè)績。季度內(nèi),阿里實(shí)現(xiàn)收入2218.74億元,同比增長7%;凈利潤9.19億元,同比下降96%。

2024財(cái)年內(nèi),阿里總收入為9411.68億元,同比增長8%;凈利潤713.32億元,同比增長9%。經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額為1825.93億元,同比下降9%。

同時(shí)阿里宣布,2024財(cái)年已回購125億美元股份,董事會(huì)已批準(zhǔn)2024財(cái)年派發(fā)股息40億美元。

新任CEO吳泳銘表示:“本季度業(yè)績顯示我們的戰(zhàn)略正在生效,阿里巴巴正重新回到增長的軌道上。通過集中精力提升用戶體驗(yàn),淘寶和國際電商業(yè)務(wù)的GMV均實(shí)現(xiàn)了兩位數(shù)的同比增長。同時(shí),我們也高興地看到人工智能產(chǎn)品的客戶群及相關(guān)云計(jì)算收入在加速增長。”

然而,凈利潤同比下滑96%仍然顯得觸目驚心。

去年,阿里集團(tuán)進(jìn)行了一系列改革,包括重回大中臺(tái)結(jié)構(gòu)、“十八羅漢”復(fù)出,并且暫停了菜鳥、盒馬等分拆上市計(jì)劃。馬云也在年內(nèi)多次發(fā)話,表示阿里要重回客戶價(jià)值軌道,堅(jiān)定改革創(chuàng)新。只是,忙活了一個(gè)季度的阿里,只是賠本賺吆喝嗎?

財(cái)務(wù)狀況概覽:季度內(nèi)凈利潤大降

單季度凈利潤大降96%,無疑是阿里財(cái)報(bào)中最觸目驚心的數(shù)字。

對此,阿里方面的解釋是:所持有的上市公司股權(quán)投資按市值計(jì)價(jià)變動(dòng)而產(chǎn)生的凈虧損,而去年同期數(shù)據(jù)較高則為凈收益所致。若不考慮股權(quán)激勵(lì)費(fèi)用、投資的收益(損失)、無形資產(chǎn)減值及其他若干項(xiàng)目,截至2024年3月31日止季度,非公認(rèn)會(huì)計(jì)準(zhǔn)則凈利潤為人民幣244.18億元,相比2023年同期的人民幣273.75億元減少了11%。

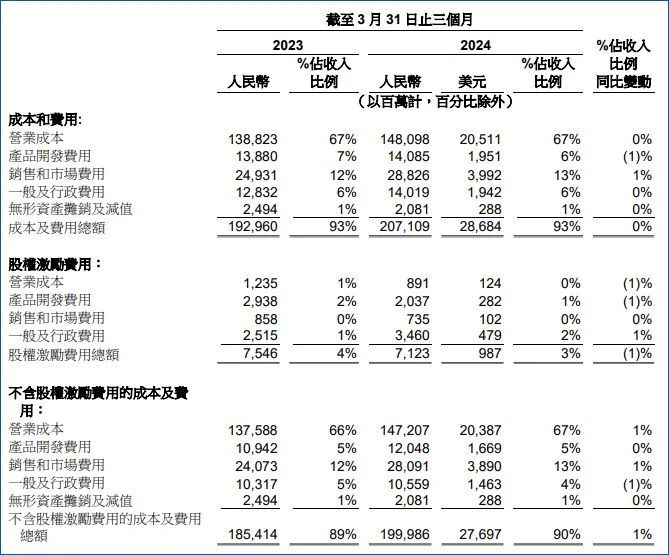

參考報(bào)告中的數(shù)據(jù),截至2024年3月31日止三個(gè)月,阿里營業(yè)成本為1480.98億元,占收入比例67%,與2023年同期相當(dāng)。結(jié)合報(bào)告期內(nèi)營收同比增長7%的情況來看,凈利潤大幅下滑的原因的確如阿里解釋,主要是因?yàn)槭兄迪碌鴰淼膿p失。

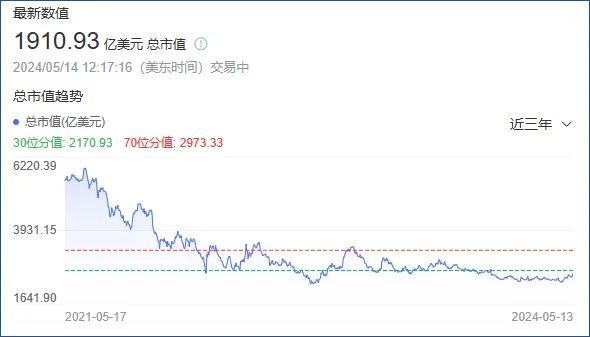

目前,阿里巴巴美股(紐交所代碼:BABA)總市值約1910.93億美元,同比2023年3月31日的2641.41億美元有近28%的下跌。近三年來,阿里巴巴市值最高位是2021年6月25日的6197.35億美元,如今下跌了近70%。

財(cái)報(bào)要點(diǎn)解讀

1、淘天利潤增長停滯,海外業(yè)務(wù)增長但仍虧損

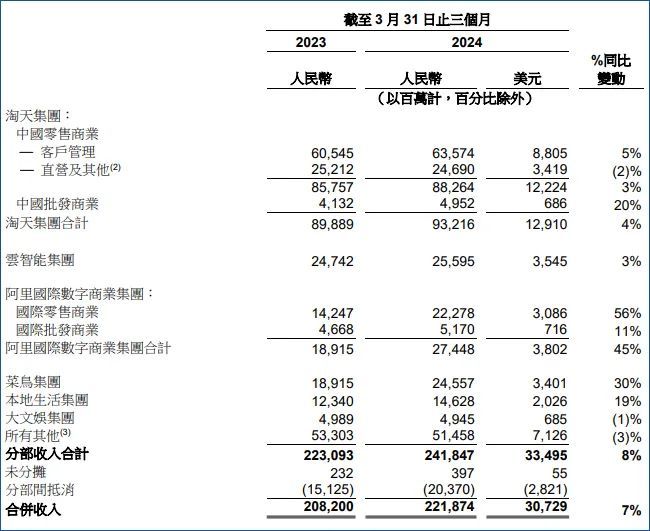

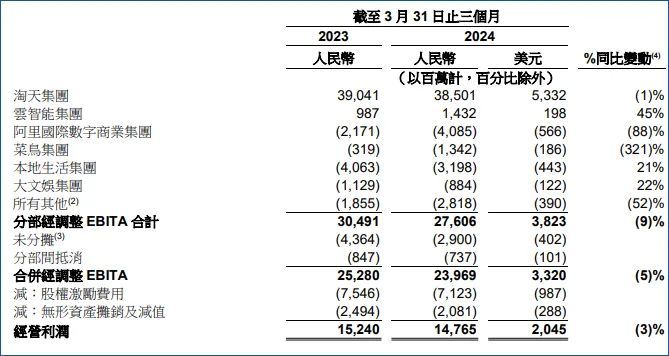

總營收增長7%,意味著主營業(yè)務(wù)的增長遭遇瓶頸。數(shù)據(jù)顯示,淘天集團(tuán)營收為932.16億元,同比小幅增長4%。經(jīng)調(diào)整EBITA,阿里集團(tuán)整個(gè)的稅前利潤主要來自淘天,但實(shí)際增長為-1%。

業(yè)務(wù)部分,客戶管理收入同比增長5%,主要由搜索和推薦收入貢獻(xiàn)。直營及其他業(yè)務(wù)收入同比下降2%,這部分包括天貓超市、天貓國際及其他直營業(yè)務(wù),如盒馬等。

天貓超市定位于本地生活+社區(qū)團(tuán)購,該賽道競爭十分激烈,包括美團(tuán)、拼多多、京東、抖音、叮咚買菜等都有涉足,天貓超市本身并沒有特別突出的優(yōu)勢。天貓國際業(yè)務(wù)的停滯應(yīng)該是與大環(huán)境不佳、消費(fèi)者購買習(xí)慣轉(zhuǎn)變有關(guān)。

淘天集團(tuán)最大的業(yè)務(wù)增長來自中國批發(fā)商業(yè)即1688,同比增長20%,但僅有49.52億元的體量,占總營收比重偏小。

阿里在財(cái)報(bào)中對淘天業(yè)務(wù)的評(píng)價(jià)是“價(jià)格競爭力和聚焦用戶體驗(yàn)的戰(zhàn)略正取得成效”,主要依據(jù)是本季度線上GMV及訂單量實(shí)現(xiàn)同比雙位數(shù)增長(并未給出具體數(shù)字),是由購買人數(shù)及頻次的增長所帶動(dòng)。

相對淘天國內(nèi)業(yè)務(wù)的增長停滯,阿里國際數(shù)字商業(yè)集團(tuán)(AIDC)可謂增勢喜人,收入為274.48億元,同比增長45%。主要的收入來自國際零售商業(yè),達(dá)到222.78億元,同比增長56%,是本季度增長幅度最大的業(yè)務(wù)。不過,經(jīng)調(diào)整EBITA利潤依然虧損40.85億元,還需時(shí)間扭虧。

AIDC跨境業(yè)務(wù)的大幅增長主要來自于速賣通Choice服務(wù),能夠?yàn)橄M(fèi)者提供低價(jià)商品及高配送速度,與菜鳥跨境物流實(shí)現(xiàn)高效協(xié)同。今年4月,Choice已占速賣通總訂單的70%。另外,阿里的其他跨界平臺(tái)Trendyol、Lazada也實(shí)現(xiàn)了不同幅度的增長。

2、AI收入大增,出海拉動(dòng)菜鳥業(yè)務(wù)

吳泳銘在報(bào)告中特別提到AI產(chǎn)品的客戶及相關(guān)云計(jì)算收入加速增長。報(bào)告中指出,核心公共云產(chǎn)品(包括彈性計(jì)算、數(shù)據(jù)庫、AI產(chǎn)品等)收入實(shí)現(xiàn)雙位數(shù)同比增長;AI相關(guān)收入同比增長達(dá)到三位數(shù),客戶包括基礎(chǔ)模型公司、互聯(lián)網(wǎng)公司、金融及汽車客戶。不過,雖然AI業(yè)務(wù)增長迅猛,但僅僅拉動(dòng)云智能集團(tuán)收入同比微增3%,至255.95億元。

阿里方面指出,云智能集團(tuán)在季度內(nèi)有意減少利潤較低的項(xiàng)目,重新設(shè)計(jì)了業(yè)務(wù)結(jié)構(gòu),將以AI和核心公共云產(chǎn)品為主導(dǎo),預(yù)計(jì)未來會(huì)成為云智能集團(tuán)的收入主力。

年初,阿里公告稱撤回菜鳥在港交所的上市申請,徹底結(jié)束了分拆上市戰(zhàn)略。不過,菜鳥的業(yè)績還是很出色的,一季度實(shí)現(xiàn)245.57億元收入,同比增長30%,主要由支持速賣通的跨境物流履約服務(wù)收入所帶動(dòng)。

阿里表示,將繼續(xù)加強(qiáng)菜鳥與速賣通的合作,提升其綜合端到端跨境物流能力。目前,菜鳥優(yōu)先產(chǎn)品(5至10日達(dá))累計(jì)覆蓋至14個(gè)國家。

本地生活集團(tuán)收入主要來自餓了么和高德,為146.28億元,同比增長19%。收入增長主要來自餓了么訂單量同比提升,以及高德大出行場景和“到目的地”服務(wù)帶動(dòng)。報(bào)告期內(nèi)發(fā)生了組織架構(gòu)變化,本地生活一號(hào)位俞永福卸任,餓了么、高德高管全部由年輕人接任,包括吳澤明、劉振飛等。

雖然本地生活集團(tuán)虧損額縮小至31.98億元,但據(jù)數(shù)據(jù)顯示,2023年外賣市場美團(tuán)以超60%份額遙遙領(lǐng)先,餓了么難以撼動(dòng)美團(tuán)地位。

最后是大文娛集團(tuán),實(shí)現(xiàn)49.45億元收入,同比下降1%,原因是優(yōu)酷收入輕微下降。阿里影業(yè)、大麥網(wǎng)收入同比增長,但仍未能擺脫收入下滑和虧損狀態(tài)。阿里面對的難題:核心業(yè)務(wù)收縮和非核心業(yè)務(wù)的拖累

馬云、蔡崇信和新任CEO吳泳銘,都曾公開表示阿里要重回用戶核心價(jià)值、回歸互聯(lián)網(wǎng)。這意味著,電商業(yè)務(wù)是阿里核心中的核心,張勇時(shí)代的新零售、大文娛等等,現(xiàn)在全都不是重點(diǎn)了。

事實(shí)上,從本季度財(cái)報(bào)中也可以看到,淘天和云智能集團(tuán)作為唯二盈利的業(yè)務(wù),也被吳泳銘單獨(dú)拿出來表揚(yáng),以證明其主導(dǎo)的新戰(zhàn)略奏效。

然而,阿里目前需要面對的事實(shí)是:電商核心業(yè)務(wù)被拼多多等競爭對手蠶食,即便改革有所成效,也無法阻止競爭對手的競爭和增長。

目前,阿里針對淘天進(jìn)行了一系列改革,旨在提升用戶體驗(yàn),包括簡化頁面、提升百億補(bǔ)貼的權(quán)重,同時(shí)重啟淘寶網(wǎng)頁版,6.18大促取消預(yù)售制。價(jià)格戰(zhàn)是一定要打的,目前淘天、京東、拼多多都有百億補(bǔ)貼商品,價(jià)格你來我往,沒有哪家占全品類優(yōu)勢。后續(xù),1688可能還會(huì)全面接入淘寶,重推源頭廠貨,從渠道端與拼多多競爭。

海外方面,AIDC良好的增長勢頭給了阿里一劑強(qiáng)心針,與菜鳥協(xié)同發(fā)展實(shí)現(xiàn)雙贏。不過該業(yè)務(wù)尚處于虧損狀態(tài),扭虧為盈尚需時(shí)日。同時(shí),需要關(guān)注國際局勢對業(yè)務(wù)的潛在影響。

至于AI和云計(jì)算,除了帶動(dòng)云智能集團(tuán)收入增長,阿里對其的未來期許是為集團(tuán)賦能。馬云曾提到“AI電商時(shí)代剛剛開始”,吳泳銘也曾表示未來十年三大方向之一便是“AI 驅(qū)動(dòng)的科技業(yè)務(wù)”。當(dāng)然,目前AI變現(xiàn)還很難,仍需探索商業(yè)模式。

總之,阿里的核心業(yè)務(wù)是電商,不論是菜鳥、AI、云,存在的目的都是為其賦能。現(xiàn)階段,電商板塊要保住收入規(guī)模和利潤,阿里才會(huì)有未來。

吳泳銘還需要面對的問題是:既然要回歸互聯(lián)網(wǎng)、回歸淘寶,張勇時(shí)期主導(dǎo)的新零售、本地生活業(yè)務(wù)何去何從?

今年初,阿里出售餓了么、盒馬、銀泰百貨的傳聞一度流傳于互聯(lián)網(wǎng),阿里隨后予以否認(rèn)。從阿里重回核心業(yè)務(wù)的邏輯來說,各自為政的分散型業(yè)務(wù)部署無疑是矛盾的。如果不能實(shí)現(xiàn)整合,被放棄也并非不可能。

不過,吳泳銘似乎也沒拿定主意。在經(jīng)歷年初閉店潮后,盒馬方面回應(yīng)屬于正常淘汰尾部門店,今年計(jì)劃新開70家門店。據(jù)悉,吳泳銘上任后對盒馬進(jìn)行了一系列調(diào)整,包括重啟會(huì)員開通及續(xù)費(fèi)、增加會(huì)員權(quán)益、下調(diào)免運(yùn)費(fèi)門檻等,是否有成效下季度財(cái)報(bào)會(huì)有體現(xiàn)。

對于如今的阿里,張勇時(shí)期的“1+6+N”顯然太過臃腫。是繼續(xù)探索整合之路,還是放棄線下業(yè)務(wù)輕裝上陣,相信未來吳泳銘會(huì)給出答案。